Šiame straipsnyje aptarsime negyvenamųjų patalpų nuomos sutarties pratęsimo sąlygas ir pateiksime pavyzdžių, remiantis Lietuvos Respublikos teisės aktais. Svarbu žinoti, kokios taisyklės galioja nuomojant negyvenamąsias patalpas, kad būtų išvengta nesusipratimų ir ginčų.

Teisiniai aspektai

Civilinio kodekso 6.607 straipsnis reglamentuoja gyvenamosios patalpos nuomos sutarties pratęsimo sąlygas. Nors šis straipsnis tiesiogiai skirtas gyvenamosioms patalpoms, jame įtvirtinti principai gali būti taikomi ir negyvenamųjų patalpų nuomai, atsižvelgiant į sutarties šalių susitarimą ir specifines aplinkybes:

- Pasibaigus nuomos sutarties terminui, nuomininkas turi pirmenybės teisę sudaryti nuomos sutartį naujam terminui, jei tinkamai vykdė sutarties sąlygas.

- Ne vėliau kaip prieš tris mėnesius iki nuomos sutarties pabaigos, nuomotojas privalo raštu pranešti nuomininkui apie pasiūlymą sudaryti naują nuomos sutartį tokiomis pat arba kitomis sąlygomis, arba apie atsisakymą pratęsti sutartį, jei tų patalpų ne trumpiau kaip vienerius metus jis nenumato nuomoti.

- Jeigu atsisakęs pratęsti sutartį nuomotojas nepraėjus vieneriems metams po nuomos sutarties pasibaigimo tą pačią patalpą išnuomoja kitam asmeniui tokiomis pat sąlygomis, tai nuomininkas turi teisę reikalauti pripažinti tą sutartį negaliojančia ir atlyginti jam atsisakymu pratęsti sutartį padarytus nuostolius.

- Pratęsdamas sutartį, nuomotojas turi teisę pakeisti nuomos sutarties sąlygas, taip pat nuomos sutarties terminą ir nuomos mokesčio dydį, jeigu apie tokį sąlygų pakeitimą jis raštu pranešė nuomininkui ne vėliau kaip prieš tris mėnesius iki nuomos sutarties termino pabaigos ir ne anksčiau kaip prieš šešis mėnesius iki nuomos sutarties termino pabaigos. Jeigu nuomos terminas buvo trumpesnis nei dvylika mėnesių, pranešimas turi būti įteiktas nuomininkui ne vėliau kaip prieš vieną mėnesį iki nuomos sutarties termino pabaigos. Pranešime turi būti aiškiai nurodytos naujos nuomos sutarties sąlygos.

- Jeigu nuomininkas nesutinka su nuomotojo siūlomu nuomos sutarties sąlygų pakeitimu, jis privalo per vieną mėnesį nuo pranešimo gavimo raštu pranešti nuomotojui apie nesutikimą arba apie nuomos sutarties nutraukimą.

- Jeigu nuomininkas nesutinka su nuomotojo pasiūlytu nuomos sutarties sąlygų pakeitimu ir apie tai praneša nuomotojui, nuomotojas, norintis pratęsti nuomos sutartį naujomis sąlygomis, turi teisę per vieną mėnesį nuo pranešimo iš nuomininko gavimo dienos kreiptis į teismą dėl nuomos sutarties sąlygų nustatymo teismo tvarka.

Nuomos pajamų apmokestinimas

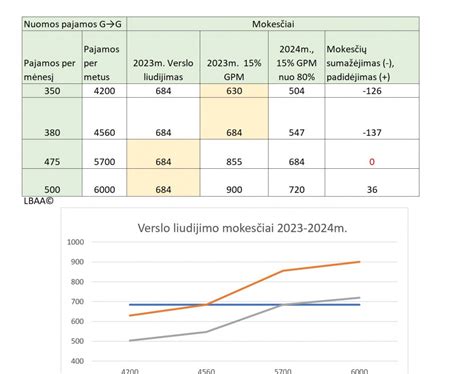

Nekilnojamojo turto nuomos pajamos gali būti apmokestinamos keliais būdais. Jeigu gyventojas nuomoja gyvenamosios paskirties nekilnojamąjį turtą kitiems gyventojams, jis gali pasirinkti mokėti fiksuoto dydžio pajamų mokestį įsigijęs verslo liudijimą patalpų nuomai. Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) per mokestinį laikotarpį neviršijančios nekilnojamojo turto nuomos pajamos (kai nuomojami keli tokie daiktai, pajamos sudedamos). Nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos pajamų mokesčiu.

Visais kitais atvejais (pvz., nuomojant ne gyvenamąsias patalpas, nuomojant patalpas juridiniams asmenims, nuomojant žemės sklypą) fiksuoto pajamų mokesčio mechanizmas nėra taikomas ir nuomos pajamos yra apmokestinamos kaip ne individualios veiklos pajamos pajamų mokesčiu.

Nuomos pajamų priskyrimas pajamų klasei priklauso nuo mokėtojo. Lentelėje pateiktos nuomos pajamų priskyrimo klasėms, deklaravimo ir mokesčio mokėjimo taisyklės.

Teisės pamoka „Nepilnamečių darbas: viskas, ką reikia žinoti“ | Teisės aktų nustatyta tvarka

Nuomos pajamų klasės, deklaravimas ir mokesčio mokėjimas

| Pajamų klasė | Priskyrimas pajamų klasei | Deklaravimas | Mokesčio mokėjimas |

|---|---|---|---|

| A klasė | Jei gautos iš: Lietuvos įmonės; užsienio įmonės nuolatinės buveinės; užsienio įmonės filialo ar atstovybės, įsteigtų LR įstatymų nustatyta tvarka ir nesančių nuolatine buveine; nuo 2018 m. už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio Lietuvos gyventojo, kuris šį turtą naudoja individualioje veikloje. | Tiek gyventojas, tiek įmonė, turto nuomos išmokas turi deklaruoti mėnesinės pajamų mokesčio deklaracijos GPM313 formoje bei metinės deklaracijos GPM312 formoje ir jos priede GPM312L. | Kai nuomos mokestis mokamas kas mėnesį: išmokėdamas išmokas iki mėnesio 15 d., mokėtojas privalo iki to paties mėnesio 15 d. sumokėti pajamų mokestį; išmokėdamas išmokas nuo 15 d. iki to mėnesio paskutinės dienos, mokėtojas pajamų mokestį privalo sumokėti iki to mėnesio paskutinės dienos. Kai nuomos mokestis mokamas vieną kartą per metus ar kas ketvirtį, išmokėta suma apmokestinama tą mėnesį, kurį ji buvo išmokėta iki 15 d. arba iki to mėnesio paskutinės dienos. |

| B klasė | Jei gautos iš kito gyventojo (išskyrus nuo 2018 m. už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio gyventojo, kuris šį turtą naudoja individualioje veikloje). | Gyventojas turi pateikti metinę pajamų deklaraciją iki kitų metų gegužės 1 d. | Gyventojas turi sumokėti pajamų mokestį iki kitų metų gegužės 1 d. |

Pavyzdžiai

Žemiau pateikiami pavyzdžiai, iliustruojantys nuomos pajamų priskyrimą pajamų klasei:

- Gyventojas teikia siuvimo paslaugas su verslo liudijimu iš kito gyventojo išsinuomotose patalpose, tačiau tą mėnesį / dieną, kai moka už patalpų nuomą, gyventojas (nuomininkas) neturi įsigijęs verslo liudijimo - B klasė: neprivalo išskaičiuoti pajamų mokesčio.

- Gyventojas vykdo individualią veiklą ir nuomojasi nekilnojamąjį turtą asmeniniais tikslais - B klasė: neprivalo išskaičiuoti pajamų mokesčio.

- Gyventojas vykdo individualią veiklą ir nuomojasi gyvenamosios paskirties patalpas iš kito gyventojo, tokiai veiklai įsigijusio verslo liudijimą - B klasė: neprivalo išskaičiuoti pajamų mokesčio (individualios veiklos pajamos).

Užstato apmokestinimas

Įmonė išsinuomoja iš fizinio asmens patalpas. Sudaroma patalpų nuomos sutartis, kurioje numatyta, kad įmonė turi sumokėti užstatą, kuris lygus trijų mėnesių nuomos mokesčio sumai. Sutartyje gali būti numatyta, kad užstatas: įskaitomas kaip nuomos mokestis už paskutinius tris nuomos sutarties mėnesius arba; grąžinamas pasibaigus nuomos sutarčiai.

Užstato suma, lygi trijų mėnesių nuomos sumai, apmokestinama jo išmokėjimo fiziniam asmeniui momentu: mokestį išskaičiuojantis asmuo - įmonė nuo užstato sumos turi išskaičiuoti pajamų mokestį. Tuo atveju, jei užstatas yra grąžinamas pasibaigus nuomos sutarties terminui, o ne įskaitomas kaip nuomos mokestis, įmonė turėtų tikslinti: mėnesinę GPM313 nuo A klasės išmokų deklaraciją. Šiuo atveju gyventojas turi patikslinti atitinkamo mokestinio laikotarpio metinę pajamų mokesčio deklaraciją.

Išlaidos, susijusios su turtu

Su gyventojui priklausančio turto naudojimu susijusių išlaidų (pvz., dokumentais pagrįsti abonentiniai mokesčiai) apmokėjimas nelaikomas gyventojo pajamomis, jeigu apmokama už tuos laikotarpius, kai šiuo turtu faktiškai naudojosi (nuomos ar kitos sutarties pagrindu) ne pats turto savininkas, o kitas asmuo. Gyventojo pajamomis natūra taip pat nelaikomos kito asmens apmokėtos sumos už sunaudotą el. energiją, vandenį, apskaičiuotos atitinkamais matavimo prietaisais.

tags: #negyvenamuju #patalpu #nuomos #sutarties #pratesimas