Nekilnojamojo turto mokestis (NTM) yra valstybės renkama rinkliava už turimą apmokestinamą nekilnojamąjį turtą. Šį mokestį turi deklaruoti ir sumokėti visi apmokestinamieji asmenys - tiek fiziniai, tiek juridiniai. Nekilnojamojo turto mokestį reglamentuoja Nekilnojamojo Turto Mokesčio Įstatymas (NTMĮ).

Šio mokesčio tikslas - įnešti lėšų į valstybės bei savivaldybių biudžetą, tuo pačiu palaikant proporcingumo principą. Šiame straipsnyje aptarsime pagrindinius aspektus, susijusius su nekilnojamojo turto mokesčiais Lietuvoje, įskaitant tarifus, lengvatas ir deklaravimo tvarką. Taip pat išnagrinėsime pakeitimus, kurie įsigalios nuo 2026 metų.

Kokio Tipo Nekilnojamasis Turtas Apmokestinamas?

Apmokestinamas visų tipų nekilnojamasis turtas, jei jo vertė viršija neapmokestinamą sumą. Apmokestinamo N.T. pavyzdžiai: bankai (išskyrus Lietuvos Banką). Žinoma, ne visas nekilnojamasis turtas yra apmokestinamas - neapmokestinamas valstybei priklausantis turtas, tradicinės bažnyčios, žemdirbyste užsiimančių juridinių asmenų funkciniai pastatai ir t.t.

Taip pat nuo prievolės mokėti N.T. mokestį yra atleidžiama ir didelė dalis fizinių asmenų. Detaliau apie tai - žemiau.

Kam Nereikia Mokėti Nekilnojamojo Turto Mokesčio?

N.T. mokesčio įstatyme yra numatytas ir neapmokestinamas vertės dydis - 150 000 eurų dydžio suma, kuriai netaikomi mokesčiai. Jei jums priklausančio nekilnojamojo turto vertė neviršija 150 000 eurų, jums mokesčio mokėti nereikės.

Išimtys

- Auginantiems vaikus: Jei auginate tris ar daugiau vaikų (iki 18 m.) arba auginate neįgalų vaiką, jums nereikės mokėti N.T. mokesčio už turtą iki 200 000€.

- Socialinei globai ir priežiūrai skirtas N.T.

- Individualioms kūrybinėms dirbtuvėms.

- N.T., naudojamas uždarbiui iš žemės ūkio.

- Švietimo darbui skirtas N.T.

Nekilnojamojo Turto Mokesčio Tarifai

N.T. mokesčio tarifai priklauso nuo turto vertės, o tam tikrais atvejais tarifus nustato ir pačios savivaldybės. N.T. mokesčio tarifai svyruoja tarp 0.5 - 3%. Valstybėje taikomi progresiniai mokesčiai - kuo vertingesnis N.T., tuo didesni tarifai taikomi.

Mokestis mokamas nuo sumos, kuri viršijo neapmokestinamą vertę (150 000€). Pavyzdžiui, 180 000€ vertės namo N.T. mokestis skaičiuojamas nuo 30 000€ sumos.

Baziniai N.T. Mokesčio Tarifai:

- 0% - N.T. vertė iki 150 000€

- 0.5% - N.T. vertė 150 000€ - 300 000€

- 1% - N.T. vertė 300 000€ - 500 000€

- 2% - N.T. vertė virš 500 000€

Pavyzdys:

Į aukščiausią mokestinę kategoriją patenkantis gyvenamasis namas, kurio nustatyta vertė yra 550 000€. Tai reiškia, jog taikomas 2% tarifas.

Apmokestinama suma gaunama iš namo vertės atėmus neapmokestinamą dalį: 550 000€ - 150 000€ = 400 000€

Apmokestinamai sumai pritaikome 2% N.T. mokesčio tarifą: 400 000€ × 2% = 8 000€ (mokestis per metus)

Šeimos N.T. Mokesčio Tarifai:

Taikoma šeimoms, auginančioms 3 vaikus, arba 1 neįgalų vaiką, arba 1 neįgalų suaugusį vaiką, kuriam reikalinga nuolatinė priežiūra.

- 0% - N.T. vertė iki 200 000€

- 0.5% - N.T. vertė 200 000€ - 390 000€

- 1% - N.T. vertė 390 000€ - 650 000€

- 2% - N.T. vertė virš 650 000€

Pavyzdys:

Į žemiausią mokestinę kategoriją patenkantis gyvenamasis namas, kurio nustatyta vertė yra 230 000€, priklauso daugiavaikei šeimai, tad jai yra taikomas 200 000€ atskaitymas.

Apmokestinama suma gaunama iš namo vertės atėmus neapmokestinamą dalį: 230 000€ - 200 000€ = 30 000€

Apmokestinamai sumai pritaikome 0.5% N.T. mokesčio tarifą: 30 000€ × 0.5% = 150€ (mokestis per metus)

Kada Bei Kaip Sumokėti N.T. Mokestį?

N.T. mokestį fiziniai asmenys moka vieną kartą per metus - yra deklaruojama forma KIT715, bei nedelsiant sumokamas priklausantis mokestis į vieną iš VMI surenkamųjų sąskaitų. N.T. mokestis už einamuosius metus turi būti deklaruotas bei sumokėtas iki Gruodžio 15 dienos.

Standartiniam N.T. yra pildoma KIT715 forma.

N.T. Pardavimo Mokestis (GPM)

Tam tikrais atvejais mokesčius reikia mokėti ir tuo atveju, jei pardavėte jums priklausantį nekilnojamą turtą. Šiuo atveju yra taikomas kitas mokestis - GPM (gyventojų pajamų mokestis). Tai yra rinkliava už apmokestinamąjį pelną, kurį gavo Lietuvos gyventojai.

Kokiais atvejais nereikia mokėti GPM?

N.T. pardavimo mokesčiai netaikomi, jei:

- Parduodamą N.T. išlaikėte nuosavybėje bent 10 metų.

- Nemažiau kaip prieš 2 metus iki N.T. pardavimo, jame deklaravote gyvenamąją vietą.

- Gyvenamąją vietą deklaravote prieš mažiau nei 2 metus, tačiau per metus nuo pardavimo įsigijote kitą būstą, bei jame deklaravote gyvenamąją vietą.

N.T. Pardavimo Mokesčio Tarifai

Jei nepatekote į vieną iš aptartų kategorijų, kurioms nėra taikomas N.T. pardavimo mokestis, jums teks deklaruoti bei sumokėti GPM. Tarifas, kuris gali būti taikomas: 15% (bazinis), arba 20% (didesniam turtui).

GPM Tarifų Taikymas:

- 15% Standartinis tarifas smulkios bei vidutinės vertės Nekilnojamam Turtui.

- 20% Jei tais metais gautos pajamos iš parduoto N.T. bei kitų šaltinių (nesusijusių su darbo santykiais) viršija 120 VDU.

2023 metais ši riba yra 202 188€.

Kaip Skaičiuojamas Mokėtinas GPM?

Mokėtinas GPM yra paskaičiuojamas pagal šią formulę:

GPM = (pardavimo pajamos - įsigijimo kaina1 - privalomi mokėjimai2) × 15%

**sumai viršijant 120 VDU, taikomas 20% tarifas.

1Įsigijimo kaina: N.T. pirkimo kaina, įskaitant savomis lėšomis atliktą remontą/rekonstrukciją, sumokėtus mokesčius perkant ir pan.

2Privalomi mokėjimai: Notaro mokestis, Registrų Centro ir kiti mokesčiai.

Kada Reikia Sumokėti GPM?

Mokėtinas Gyventojų Pajamų Mokestis už parduotą N.T. yra nurodomas metinėje pajamų deklaracijoje. Deklaracija už praeitus metus yra pildoma ir sumokama iki Gegužės 1 dienos.

Pavyzdžiui: Tarkime, pardavėte namą 2023 metų Kovą. Tokiu atveju, jums deklaruoti pajamas bei sumokėti GPM reikės tarp 2024m. Sausio 1 d. ir 2024m. Gegužės 1 d.

N.T. Paveldėjimo Mokestis

N.T. Paveldėjimas - ne visada nemokamas. Mokestis taip pat netaikomas turtui, kurio vertė neviršija 3 000€.

Paveldėjimo Mokesčio Tarifai

Aptarkime Paveldėjimo Mokesčio tarifus, kuriuos daliai žmonių bus privalu susimokėti prieš atsiimant paveldėjimo teisės liudijimą.

Svarbu: mokestis skaičiuojamas nuo apmokestinamosios vertės.

Paveldimo turto apmokestinamoji vertė: 70% turto vertės.

Paveldėjimo Mokesčio Tarifai:

- Jei apmokestinamoji vertė iki 150 000€ - taikomas 5% tarifas.

- Jei apmokestinamoji vertė virš 150 000€ - taikomas 10% tarifas.

Nekilnojamojo Turto Mokesčio Pakeitimai Nuo 2026 Metų

Seimas priėmė Nekilnojamojo turto mokesčio įstatymą, kuriame skirtingai apmokestintas gyventojų turimas nekomercinis nekilnojamasis turtas - išskiriant pagrindinį gyvenamąjį būstą ir kitą asmens nekomercinį nekilnojamąjį turtą. Įstatymas įsigalioja 2026 m. sausio 1 d.

Savivaldybių tarybos iki 2025 m. gruodžio 1 d. nustato pagrindinio gyvenamojo būsto mokestinės vertės neapmokestinamąjį dydį ir pagrindiniam gyvenamajam būstui taikomą mokesčio tarifą.

Svarbu: Šis įstatymas bus taikomas apskaičiuojant ir deklaruojant 2026 metų ir vėlesnių mokestinių laikotarpių nekilnojamojo turto mokestį.

Pagrindinio Gyvenamojo Būsto Apmokestinimas

Fiziniam asmeniui nuosavybės teise priklauso gyvenamosios paskirties patalpos, kuriose jis yra deklaravęs savo gyvenamąją vietą. Toks nekilnojamasis turtas būtų laikomas pagrindiniu gyvenamuoju būstu. Jeigu savivaldybės taryba nenustatė didesnio neapmokestinamojo dydžio nei 450 000 eurų, tai nekilnojamojo turto mokestinės vertės dalis neviršijanti 450 000 eurų neapmokestinama nekilnojamojo turto mokesčiu, o viršijanti dalis apmokestinama taikant savivaldybės tarybos nustatytus nekilnojamojo turto mokesčio tarifus nuo 0,1 iki 1 procento.

Jeigu savivaldybės taryba iki šio termino nenustato pagrindinio gyvenamojo būsto mokestinės vertės neapmokestinamojo dydžio, 2026 metais savivaldybės tarybos nustatytas mokesčio tarifas jos teritorijoje taikomas pagrindinio gyvenamojo būsto mokestinės vertės daliai, viršijančiai 450 000 eurų.

Sutuoktiniams: Jei sutuoktiniai bendrąją jungtine sutuoktinių nuosavybės teise priklauso tik gyvenamosios paskirties patalpos, kuriose tik sutuoktinis yra deklaravęs gyvenamąją vietą, tai sutuoktiniui nuosavybės teise priklausanti nekilnojamojo turto dalis bus apmokestinama kaip pagrindinis gyvenamasis būstas, t. y. jam priklausančio nekilnojamojo turto dalis, neviršijanti savivaldybės tarybos nustatyto pagrindinio gyvenamojo būsto mokestinės vertės neapmokestinamąjį dydį, ne mažesnį negu 450 000 eurų, bus neapmokestinama nekilnojamojo turto mokesčiu, o pagrindinio gyvenamojo būsto mokestinės vertės dalis, viršijanti neapmokestinamąjį dydį, bus apmokestinama nekilnojamojo turto mokesčiu. Sutuoktinei priklausanti nekilnojamojo turto dalis bus apmokestinama pagal standartinius tarifus.

Jei sutuoktiniai bendrąją jungtine sutuoktinių nuosavybės teise priklauso tik gyvenamosios paskirties patalpos, kuriose abu sutuoktiniai yra deklaravę gyvenamąją vietą, toks nekilnojamasis turtas abiejų sutuoktiniu atžvilgiu bus laikomas pagrindiniu gyvenamuoju būstu. Todėl tiek sutuoktiniui, tiek sutuoktinei nuosavybės teise priklausanti nekilnojamojo turto dalis, neviršijanti savivaldybės tarybos nustatyto pagrindinio gyvenamojo būsto mokestinės vertės neapmokestinamąjį dydį, ne mažesnį negu 450 000 eurų, bus neapmokestinama nekilnojamojo turto mokesčiu, o pagrindinio gyvenamojo būsto mokestinės vertės dalis, viršijanti neapmokestinamąjį dydį, bus apmokestinama nekilnojamojo turto mokesčiu.

Kito Nekilnojamojo Turto Apmokestinimas

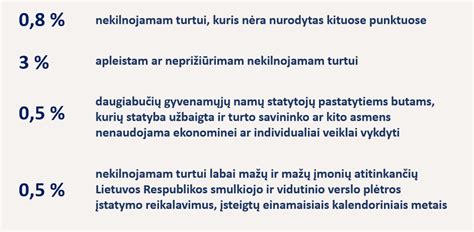

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų, išskyrus pagrindinį gyvenamąjį būstą, vienbučių, dvibučių, daugiabučių, įvairių socialinių grupių, gyvenamųjų (butų), mėgėjų sodų, garažų, gyvūnams auginti, žemės ūkio produkcijai tvarkyti, augalams auginti, pagalbinio ūkio, mokslo, religinių, asmeninio poilsio, viešojo poilsio paskirties pastatų (patalpų) ir inžinerinių statinių (įskaitant žuvininkystės statinius) bendros mokestinės vertės daliai taikomi šie tarifai:

- neviršijančiai 50 000 eurų, bus taikomas 0 proc. mokesčio tarifas;

- viršijančiai 50 000 eurų, tačiau neviršijančiai 200 000 eurų, bus taikomas 0,2 proc. mokesčio tarifas;

- viršijančiai 200 000 eurų, tačiau neviršijančiai 400 000 eurų, bus taikomas 0,4 proc. mokesčio tarifas;

- viršijančiai 400 000 eurų, tačiau neviršijančiai 600 000 eurų, bus taikomas 0,6 proc. mokesčio tarifas;

- viršijančiai 600 000 eurų, tačiau neviršijančiai 1 000 000 eurų, bus taikomas 0,8 proc. mokesčio tarifas;

- viršijančiai 1 000 000 eurų, bus taikomas 1 proc. mokesčio tarifas.

Pavyzdys:

Fiziniam asmeniui nuosavybės teise priklauso du gyvenamosios paskirties būstai: X, kurio mokestinė vertė yra 250 000 eurų ir Y, kurio mokestinė vertė yra 100 000 eurų. Fizinis asmuo gyvenamąją vietą yra deklaravęs X nekilnojamajame turte. Kadangi fizinis asmuo gyvenamąją vietą yra deklaravęs X nekilnojamajame turte ir jo mokestinė vertė neviršija minimalaus neapmokestinamojo dydžio - 450 000 eurų, tai nekilnojamojo turto mokesčio už šį nekilnojamąjį turtą mokėti nereikės. Už Y nekilnojamąjį turtą reikės mokėti 100 eurų, nes Y nekilnojamojo turto mokestinės vertės (100 000 eurų) daliai:

- neviršijančiai 50 000 eurų, taikomas 0 procentų mokesčio tarifas;

- viršijančiai 50 000 eurų, tačiau neviršijančiai 200 000, taikomas 0,2 procento mokesčio tarifas.

Praktiniai Klausimai Ir Atsakymai

- Ar visada reikia mokėti NT mokestį, jei turiu būstą? Ne, tik jei jūsų NT vertė viršija nustatytą ribą. Pirmas būstas ar vaikai gali lemti didesnę neapmokestinamą ribą.

- Kaip sužinoti, ar man priklauso mokėti NT mokestį? Prisijunkite prie VMI sistemos arba naudokite Registrų centro NT vertės įrankį. Jei viršijate ribą - mokestis taikomas.

- Kur rasti tikslią savo NT vertę? Registrų centro puslapyje - pagal adresą arba unikalaus numerio paiešką.

- Ar reikia mokėti už paveldėtą turtą? Taip, jei jo vertė viršija nustatytą ribą ir nėra taikomos paveldėjimo lengvatos.

- Kaip deklaruoti, jei turtą pardaviau metų eigoje? Deklaruoti reikia už laikotarpį, kai buvote savininku. Dalinė suma skaičiuojama proporcingai laikotarpiui.

- Ar yra būdų sumažinti mokestį ar išvengti jo? Taip, galima pasinaudoti lengvatomis (pirmas būstas, vaikų skaičius, etc.) arba tikslinti NT vertę, jei ji pervertinta.

Jei norite efektyviai administruoti savo turtą ir mokesčius - Rivile ERP padeda stebėti NT objektus, jų vertes, taikomus tarifus ir deklaracijas.

Iš esmės. Kas mokės naują NT mokestį?

tags: #nekilnojamas #turtas #mokesciai