Kilnojamasis turtas tai turtas, kuris gali būti perkeltas iš vienos vietos į kitą nepakeitus jo paskirties ir nesumažinus jo vertės. Registruotinam kilnojamajam turtui priskiriami automobiliai, žemės ūkio technika, šaunamieji ginklai ir kt.

Įmonė registruoja ilgalaikį turtą apskaitoje tada, kai įgyja į jį nuosavybės teisę. Apskaitoje įsigytas turtas turėtų būti registruojamas įsigijimo savikaina. Turtas apskaitoje pripažįstamas ir registruojamas tada, kai įmonė perima su juo susijusią riziką ir naudą.

Turtas gali turėti ne vieną savininką ir priklausyti įmonei dalinės bendrosios nuosavybės teise. Kiekvieno turto vieneto apskaita tvarkoma atskirai.

Turtas įmonės apskaitoje registruojamas tada, kai pagal sutarties sąlygas yra laikomas perduotu pirkėjui. Turtas apskaitoje ir pagal PMĮ registruojamas įsigijimo savikaina.

Apskaitoje galimi įvairūs variantai ir atskiri įrenginiai gali būti apskaitoje registruojami atskirai nuo pastato. Įsigijote kelis atskirus turtinius vienetus, sujungtus į vieną kompleksą.

Nėra nustatyta jokių specialių taisyklių, kaip nusipirkus žemę su pastatu už vieną kainą atskirti jų vertes. Įsigijus žemės ir nekilnojamąjį turtą, už jį reikia mokėti turto mokesčius.

Buto įsigijimo vertė - kaina, nurodyta NT pirkimo-pardavimo sutartyje. Perkant turtą už tarpininkavimą sumokėtas atlyginimas turėtų būti įtraukiamas į įsigyto turto vertę.

Jeigu NT bus naudojamas MB PVM apmokestinamoje veikloje, tokio NT pirkimo PVM turėtų būti atskaitomas. Įmonė, PVM mokėtoja, įsigijo butą su PVM. Pirkimo PVM įtrauktas į atskaitą.

Pagal kreditinę PVM sąskaitą faktūrą turėtų būti tikslinama ir turto įsigijimo vertė, ir pirkimo PVM. Ilgalaikio turto įsigijimo vertė apskaitoje ir pagal PMĮ yra ta pati.

Visa UAB išpirktos žemės įsigijimo vertė registruojama apskaitoje, nors už žemę sumokėti reikės per 15 metų.

Ilgalaikio turto pasigaminimas įforminamas PVM sąskaita faktūra ir skaičiuojamas 21 proc. PVM. PVM tikslais sandėlio statyba laikoma ilgalaikio turto pasigaminimu.

Nemokamas Turto Perdavimas ir Programinė Įranga

Nemokamas turto perdavimas paprastai įforminamas kaip dovanojimo sandoris. Įmonės nuosavybėn įsigyta sistema galėtų būti laikoma programine įranga. Valdymo sistemos dalis visuomet būna ir programinė įranga, kuri yra skirta pačiai sistemai valdyti. Programinės įrangos įsigijimo vertė yra kaina, kurią įmonė sumoka ją įsigydama.

Turto Naudingo Tarnavimo Laikas ir Perkainojimas

Turto naudingo tarnavimo laikas - laikotarpis, kurį įmonė turtą ketina naudoti. Pagal apskaitos standartų reikalavimus naudingo tarnavimo laiką reikėtų peržiūrėti kasmet ir jį keisti. Įmonė veiklos pakilimo laikotarpiu įrengimus naudodavo ne ilgiau kaip 4 metus.

Sprendimą apskaityti ilgalaikį materialųjį turtą perkainota verte įtakoja konkretus poreikis. Sprendimą apskaityti ilgalaikį materialųjį turtą perkainota verte įtakoja konkretus įmonės poreikis. Iki perkainojimo ilgalaikis turtas apskaitoje registruojamas įsigijimo savikaina, kuri nudėvima. Po perkainojimo nudėvima visa naujoji turto vertė.

Investiciniam turtui priskirti pastatai neperkainojami. Norint parduoti pastatą, nebūtina jo perkainoti ar registruoti apskaitoje tikrąja verte.

Registruojant parduotus žemės sklypus, nurašoma tik perkainota dalis, bet mažinamas ir perkainojimo rezervas. Perkainojimo rezervo negali mažinti akcininkai. Negali jo pasiskirstyti ar išsimokėti, negali padengti nuostolių. Nuo 2022-05-01 perkainojimo rezervo bus negalima skirstyti nei tiesiogiai, nei netiesiogiai.

Kaip ir kasmet, įmonė mažins perkainojimo rezervą, tačiau proporcingai mažesne suma. Jeigu 50 proc. Turto, juo labiau parduoto, perkainojimas įmonės pelno nesumažins. Dėl atlikto turto vertinimo apskaitoje turėtų būti registruojamas turto vertės padidėjimas, t. y.

Nekilnojamojo Turto Pardavimo Apmokestinamosios Pajamos

Jeigu pardavėte nekilnojamąjį turtą, kyla pagrindinis klausimas - ar reikės ir kiek reikės mokėti mokesčių. Gyventojų pajamų mokestis (GPM) Gyventojų pajamų mokesčio įstatyme yra numatyti atvejai, kada pardavus nekilnojamąjį turtą, pajamų mokesčio mokėti nereikia: jei turtas įsigytas anksčiau negu prieš 10 metų; jei parduodamas turtas už mažesnę kainą, nei buvo įsigytas; jei parduodamas butas ar namas, kuriame gyventojas pastaruosius 2 metus iki pardavimo gyveno ir čia turėjo deklaruotą gyvenamąją vietą.

GPM mokestis taip pat netaikomas, kuomet parduodamame bute asmuo gyveno mažiau nei 2 metus, bet deklaravo gyvenamąją vietą jame, o pardavus jį, gautas pajamas per vienus metus skyrė kitam butui įsigyti.

Jei šios sąlygos nėra tenkinamos, vadovaujantis Gyventojų pajamų mokesčio įstatymu, nekilnojamo turto pardavimas apmokestinamas 15 proc. pajamų mokesčiu. Šis mokestis apskaičiuojamas kaip skirtumas tarp gautų nekilnojamojo turto pardavimo pajamų ir to turto įsigijimo kainos.

Nekilnojamojo turto apmokestinamosios pardavimo pajamos apskaičiuojamos iš gautų nekilnojamojo turto pardavimo pajamų atėmus to parduoto nekilnojamojo turto įsigijimo išlaidas, įskaitant sumokėtus teisės aktuose nustatytus privalomus mokėjimus, susijusius su to nekilnojamojo turto perleidimu (pvz., atlygis notarui už notarinių veiksmų atlikimą, atlyginimas už įregistravimą Nekilnojamojo turto registre, valstybės rinkliava, privalomas mokestis parduodant turtą už geodezinius sklypo matavimus, mokestis už privalomą pastato energinio naudingumo sertifikavimą ir pan.).

Turto įsigijimo kaina - tai pinigų suma, už kurią buvo įsigytas turtas, įskaitant su šio turto perleidimu susijusius privalomus mokėjimus: atlygį notarams už notarinių veiksmų atlikimą, atlyginimą VĮ Registrų centrui už atliekamas registravimo paslaugas, atlygį už geodezinius sklypo matavimus ir pan., o taip pat savo ar sutuoktinio lėšomis atlikto to turto rekonstravimo ar kapitalinio remonto išlaidas.

Jeigu nekilnojamasis turtas buvo rekonstruotas arba buvo atliktas kapitalinis remontas, šiems darbams patirtos išlaidos, pagrįstos tas išlaidas patvirtinančiais dokumentais, priskiriamos turto įsigijimo kainai.

Jeigu parduodamas ne individualios veiklos turtas (ar jo dalis) kuriuo nors metu buvo priskirtas individualios veiklos turtui ir jo įsigijimo kaina buvo atskaitoma iš individualios veiklos pajamų, apskaičiuojant apmokestinamąsias tokio turto pardavimo pajamas, šio turto įsigijimo kaina mažinama iš individualios veiklos pajamų atskaityta turto įsigijimo kainos dalimi. Ši taisyklė taikoma ir individualios veiklos turtui priskirto nekilnojamojo turto įsigijimo kainos nustatymui.

Gautos nekilnojamojo turto apmokestinamosios pajamos apmokestinamos taikant 15 proc. pajamų mokesčio tarifą, jei per kalendorinius metus jų kartu su kitomis GPMĮ 6 straipsnio 12 dalyje nurodytomis pajamomis gauta bendra suma neviršija 120 vidutinių darbo užmokesčių (toliau - VDU; 2022 m. - 180 492 Eur) sumos.

Kai metinė gyventojo gautų nekilnojamojo turto pardavimo apmokestinamųjų pajamų kartu su kitomis nesusijusiomis su darbo santykiais ar jų esmę atitinkančiais santykiais apmokestinamųjų pajamų dalis 2022 m. ir vėlesniais mokestiniais laikotarpiais viršija 120 VDU dydžio sumą, tai gautų pajamų dalis, viršijanti 120 VDU, apmokestinama 20 procentų pajamų mokesčio tarifu.

Tuo atveju, kai turtas yra pasigamintas paties gyventojo, turto įsigijimo kaina laikomos visos tam turtui pagaminti patirtos išlaidos.

Dokumentai, Patvirtinantys Įsigijimo Kainą

Todėl, norint, kad kuo mažiau reikėtų mokėti pajamų mokesčio parduodant nekilnojamą turtą, būtina turėti to turto įsigijimo dokumentus: paveldėjimo teisės liudijimą, dovanojimo sutartį; AVMI pažymą apie turto vertę, kai gauto turto vertė apskaičiuojama pagal Paveldimo turto mokesčio įstatymą; Pirkimo-pardavimo sandorį patvirtinantį dokumentą arba turto priėmimo-perdavimo aktą.

Nekilnojamojo turto pastatymo kainą patvirtinančiais dokumentais gali būti kasos aparato kvitai, sąskaitos ir kiti dokumentai, iš kurių būtų galima nustatyti turto įsigijimo datą, kainą ir pirkėją. Išlaidos gali būti pripažįstamos tik tuo atveju, jeigu kvite yra nurodytas pirkėjo pavadinimas ir turto savininko vardas, pavardė ir asmens kodas.

Jei kasos aparato kvite nėra rekvizitų, identifikuojančių pirkėją, tai turto - savos statybos namo ar buto - statybinių medžiagų išlaidas pagrindžiančiais dokumentais gali būti pripažįstami tik tie kasos aparato kvitai, kurie neviršija 100 eurų.

Tačiau ne visos išlaidos, susijusios su turto įsigijimu, yra priskiriamos įsigijimo kainai, pvz.: jei norėdamas įsigyti butą, gyventojas pasamdo nekilnojamojo turto agentą ir sumoka šiam už buto suradimą, tokia sumokėta suma nepriskiriama turto įsigijimo kainai.

Tais atvejais, kai nėra išsaugoti dokumentų originalai, įsigijimo dokumentais gali būti pripažįstamos patvirtintos šių dokumentų kopijos, pvz.: notaro patvirtinta sutarties kopija, prekes pardavusios įmonės pažyma, sąskaitos kopija ir pan. Įsigijimo dokumentu gali būti ir banko išrašas, jei už turto įsigijimą buvo sumokėta pavedimu ir jei galima nustatyti, kam, kada, už ką ir kiek buvo sumokėta.

Jei nebuvo išsaugoti turto įsigijimo dokumentai ir nėra patvirtintų tų dokumentų kopijų, iš turto pardavimo pajamų to turto įsigijimo kaina negali būti atimama. Vadinasi, pajamų mokestis tais atvejais skaičiuojamas nuo visos sumos, gautos už parduotą turtą, neatėmus to turto įsigijimo kainos.

Deklaravimas

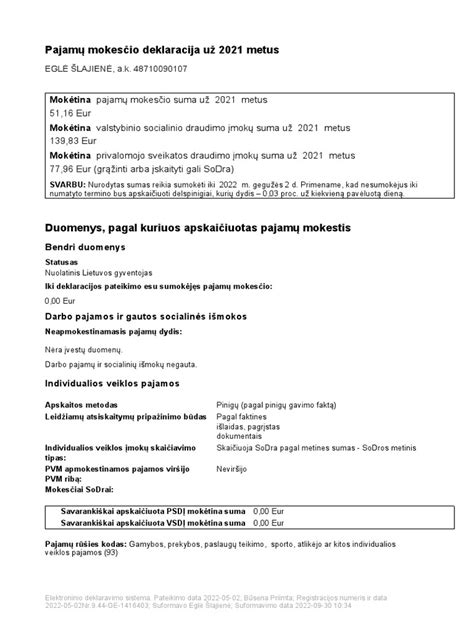

Nuolatinis Lietuvos gyventojas 2022 m. gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki 2023 m. gegužės 2 d., pateikdamas pajamų mokesčio deklaracijos GPM311 formą.

Jeigu gyventojas nekilnojamojo turto pardavimo pajamas gavo už bendrosios jungtinės sutuoktinių nuosavybės teise priklausiusį turtą, tai laikoma, kad tokios pajamos yra gautos abiejų sutuoktinių lygiomis dalimis, jeigu vedybų sutartimi nenustatyta kitaip. deklaracijoje GPM311 pajamų mokestis turi būti sumokėtas į VMI biudžeto pajamų surenkamąją sąskaitą iki 2023 m. gegužės 2 dienos.

Pavyzdžiai

1 pavyzdys

2015 m. gyventojas įsigijo žemės sklypą. 2022 m. metais šį žemės sklypą pardavė. Kadangi nuo žemės sklypo įsigijimo iki pardavimo nepraėjo 10 metų, nuo gautų žemės sklypo pardavimo pajamų (atėmus įsigijimo kainą ir su įsigijimu susijusius privalomus mokėjimus) turi būti apskaičiuotas, deklaruotas ir sumokėtas pajamų mokestis.

2 pavyzdys

Gyventojas 2014 m. įsigijo negyvenamosios paskirties patalpas, kurias 2022 m. pardavė. Kadangi turtas nebuvo išlaikytas 10 metų iki jo pardavimo ar kitokio perleidimo nuosavybėn, turi būti apskaičiuojamas pardavimo ir įsigijimo kainų skirtumas. Pagal turto įsigijimo dokumentus nustatoma, kad patalpų įsigijimo kaina - 120000 Eur. Turto pardavimo kaina - 150000 Eur. Turto pardavimo apmokestinamosios pajamos (pardavimo ir įsigijimo kainų (įskaitant privalomus mokėjimus) skirtumas sudaro 29200 Eur (150000 -120000 -800), pajamų mokestis - 4380 Eur (29200 x 15 proc.)

3 pavyzdys

Gyventojas vykdė individualią veiklą. Tarkime, kad gyventojas individualiai veiklai priskyrė ir joje naudojo 90 proc. jam priklausančių ne gyvenamosios paskirties patalpų, kurias jis įsigijo už 150 000 Eur, t. y. šių patalpų nusidėvėjimą skaičiavo nuo 135 000 Eur sumos (150 000 x 0,9). Per naudojimo individualioje veikloje laikotarpį (2 m.) buvo apskaičiuota 27 000 Eur šių patalpų nusidėvėjimo suma ir priskirta individualios veiklos leidžiamiems atskaitymams. Gyventojas parduoda šias patalpas už 140 000 Eur jų neišlaikęs nuosavybėje 10 metų. Gyventojo apmokestinamosios nekilnojamojo turto, kuris buvo priskirtas individualios veiklos turtui, pardavimo pajamos sudaro 17 000 Eur (140 000 - (150 000 - 27 000)). Skirtumas tarp pardavimo ir apskaičiuotos įsigijimo kainos apmokestinamas gyventojų pajamų mokesčiu.

4 pavyzdys

Gyventojas vykdė individualią veiklą. Tarkime, kad individualioje veikloje (100 proc.) buvo naudojamas veiklą vykdančiam gyventojui ir jo sutuoktinei bendrosios jungtinės nuosavybės teise priklausantis ne gyvenamosios paskirties pastatas, kurio įsigijimo kaina 180 000 Eur. Per naudojimo laikotarpį (3 m.) nusidėvėjimas buvo skaičiuojamas nuo visos turto įsigijimo kainos (180 000 Eur). Kadangi buvo duotas gyventojo sutuoktinės sutikimas šį pastatą valdyti, naudoti ir juo disponuoti kaip individualios veiklos turtu. Atitinkamai priskaičiuota 54 000 Eur nusidėvėjimo suma buvo priskirta gyventojo individualios veiklos leidžiamiems atskaitymams. Pastatas parduodamas už 160 000 Eur neišlaikius nuosavybėje 10 metų. Teisės aktuose nustatytų privalomų mokėjimų sumokėta 1 500 Eur suma. Visos, pardavus pastatą, gautos pajamos yra priskiriamos šį turtą individualioje veikloje naudojusio sutuoktinio pajamoms. Gyventojas pastatą pardavė vykdydamas veiklą, tačiau šios pajamos priskiriamos ne individualios veiklos turto pardavimo apmokestinamosioms nekilnojamojo turto, kuris buvo priskirtas individualios veiklos turtui, pajamoms. Apmokestinamosios pajamos apskaičiuojamos, tokio daikto įsigijimo kainą sumažinus iš individualios veiklos pajamų atskaityta šio daikto įsigijimo kainos dalimi, t. y. 160 000 - (180 000 - 54 000 + 1 500). 32 500 Eur apmokestinami gyventojų pajamų mokesčiu.

Pavyzdys

Ūkininkas 2009 m. įsigijo 5 ha žemės už 10000 Eur, o 2016 m. šią žemę pardavė už 15000 Eur. Kadangi nuo įsigijimo iki pardavimo nepraėjo 10 metų, nuo gautų žemės pardavimo pajamų turi būti apskaičiuotas ir sumokėtas pajamų mokestis. Skirtumas tarp gautų pajamų ir žemės įsigijimo kainos - 5000 Eur. Iš šios sumos dar galima atimti išlaidas, skirtas šiam turtui įsigyti (pvz., perkant žemę notarui buvo sumokėta 100 Eur, VĮ Registrų centrui už įregistravimą - 20 Eur). Šiuo atveju, pardavus žemę, GPM bus apskaičiuojamas taip: 15000 - 10000 - 100 - 20 = 4880 x 15 proc. = 732 Eur.

Gyventojas, 2016 metais gavęs nekilnojamojo turto pardavimo pajamų, turi iki 2017 metų gegužės 1 dienos pateikti pajamų deklaraciją GPM308 ir užpildyti deklaracijos GPM308T priedo I skyrių. Jeigu gyventojas gavo neapmokestinamųjų nekilnojamojo turto pardavimo pajamų, tai turi užpildyti deklaracijos GPM308N priedą.

Jeigu gyventojas nekilnojamojo turto pardavimo pajamas gavo už bendrosios jungtinės sutuoktinių nuosavybės teise priklausiusį turtą, tai laikoma, kad tokios pajamos yra gautos abiejų sutuoktinių lygiomis dalimis (jeigu vedybų sutartimi nenustatyta kitaip).

Turto Mainai

Jeigu vienetas savo ilgalaikį turtą (toliau šios dalies komentare - A turtas) maino į kito ūkio subjekto ilgalaikį turtą (toliau šios dalies komentare - B turtas), tai šio vieneto naujai įsigyto B turto įsigijimo kaina yra A turto įsigijimo kaina. Šiuo atveju atsižvelgiama ir į PMĮ 16 straipsnio 2 dalies nuostatą, t.y.

UAB X 2002 m. sausio mėnesį įsigijo kompiuterį už 4.000 Eur. Šį kompiuterį naudojo visus tuos metus ir, taikydama dvigubo balanso metodą bei PMĮ 18 str. 7 dalyje nustatytą nusidėvėjimo skaičiavimo pradžios būdą, ribojamų dydžių leidžiamiems atskaitymams priskyrė 2.000 Eur nusidėvėjimo sąnaudų. 2003 m. sausio mėnesį UAB X su UAB Y sudarė sutartį, pagal kurią UAB X perduos kompiuterį UAB Y, o UAB Y už šį turtą atsiskaitys biuro baldų komplektu. Mainų momentu kompiuterio įsigijimo kainos nenudėvėta dalis yra 2.000 Eur (4.000 - 2.000).

Jei išmainyto A turto įsigijimo kainos negalima nustatyti, tai naujo B turto įsigijimo kaina yra tikroji šio turto rinkos kaina. Tikrosios rinkos kainos sąvoka apibrėžta PMĮ 2 straipsnio 22 dalyje.

Kas mokės daugiausiai už savo nekilnojamąjį turtą?

Šis specialus sąvadų rinkinys yra skirtas Ilgalaikio turto klausimams. Rinkinyje pateiktos praktinės konsultacijos, mokesčių naujienos bei seminarų ir laidų įrašai apie Ilgalaikio turto nusidėvėjimą, pirkimą, pardavimą, lizingą ir nuomą, remontą ir esminį pagerinimą, perkainojimą, nurašymą, nematerialųjį turtą, investicinį turtą ir kitos su ilgalaikiu turtu susijusios temos.

tags: #nekilnojamo #turto #isigyjimas #buhalterineje #apskaitoje