Turto mokestis - tai civilizuotam pasauliui įprasta valstybės (suvereno) išlaidų finansavimo priemonė. Toks mokestis įvestas beveik visose išsivysčiusiose šalyse. Bet kuriuo atveju ši vėl prasidėjusi diskusija - gera proga prisiminti pagrindinius argumentus „už“ ir „prieš“ šį mokestį.

Šiame straipsnyje panagrinėsime nekilnojamojo turto mokestį (NT mokestį) Lietuvoje 2013 metais, jo esmę, poveikį ir galimas pasekmes.

Pabandykime pažvelgti į NT mokestį iš šių trijų perspektyvų:

- Mokesčio įtaka išteklių išdėstymui (mokesčio efektyvumas).

- Mokesčio įtaka pajamų pasiskirstymo tolygumui (mokesčio progresyvumas).

- Mokesčio administravimo paprastumas (pigumas).

Turto mokestis, kaip jis suprantamas bendriausia prasme, turėtų būti taikomas visam finansiniam ir nefinansiniam turtui: žemei, būstui, namų ūkio ilgalaikio naudojimo prekėms (automobiliams, jachtoms, meno kūriniams ir netgi baldams, buitinei technikai), įmonių turimoms produktų ir žaliavų atsargoms, taip pat vertybiniams popieriams.

Tačiau šiuolaikiniame pasaulyje paplitusi siauriau suprantamo turto mokesčio versija: NT mokesčiu apmokestinama žemės ir kito nekilnojamojo turto (būstų, kitų statinių) rinkos vertė. Šis mokestis - pagrindinis savivaldybių, o ne centrinės valdžios išlaidų finansavimo šaltinis.

Turto mokesčio efektyvumas

Mokesčio efektyvumas priklauso nuo to, ar žmogus, keisdamas savo elgseną, gali jo išvengti. Ekonomistai mano, kad efektyvumo požiūriu geriausias vadinamasis pagalvės mokestis. Tai nustatyto dydžio mokestis, mokamas kiekvieno visuomenės nario (paprastai suaugusio žmogaus), neatsižvelgiant į jo ekonominę ar socialinę padėtį.

Pagalvės mokesčio bazė - žmogus ir jo savybės, kurių jis negali pakeisti, norėdamas mokesčio išvengti, todėl šis mokestis neskatina keisti ekonominės elgsenos. O vartojimo mokesčiai skatina mažiau vartoti ir daugiau taupyti, darbo pajamų mokesčiai - mažiau dirbti ir daugiau ilsėtis (tuo pat metu naudojantis valstybės socialinėmis išmokomis) ir pan.

Ekonominę elgseną iškreipiančius mokesčius valstybė gali taikyti sąmoningai, kad pagerintų visuomenės gerovę. Pavyzdžiui, kai kurie ekonomistai teigia, kad vartojimo mokesčiais pagrįsta ekonominė sistema skatina taupyti, o tai padidina kapitalo kiekį ekonomikoje ir darbuotojų pajamas. Tačiau problema ta, kad vartojimo mokesčiai regresiniai. Antai Lietuvoje už duoną mokamas 21 proc. pridėtinės vertės mokestis pensininkui gerokai skausmingesnis nei turtingam žmogui, nors jo tarifas vienodas abiem.

Socialinės lygybės požiūriu pagalvės mokestis nėra teisingas, todėl šiuolaikiniame pasaulyje jis nepaplito. Tačiau šis mokestis turi vieną pranašumą - jis yra svarbus teorinis kitų mokesčių efektyvumo palyginimo etalonas.

Ekonomistų nuomone, NT mokestis šiuo atžvilgiu yra geras mokestis, nes nelabai iškreipia ekonominę elgseną. Tai ypač būdinga žemės mokesčiui dėl to, kad žemės pasiūla kiekvienoje konkrečioje šalyje nekinta. Žemės pasiūlos pastovumas reiškia, kad jos savininkai negali šio mokesčio nemokėti - „žemės į kitą šalį neišveši“.

Nors, vertinant teoriškai, šis mokestis atrodo patrauklus, labai svarbu, kokiu valstybės valdymo lygmeniu jis nustatomas ir kam finansuoti taikomas. Jei teisę nustatyti NT mokestį turės savivaldybės, tarp jų gali kilti konkurencija dėl mokesčio tarifų, juolab kad turtingesni vietos valdžios atstovai tikriausiai sieks nustatyti kuo mažesnį tarifą, kad kuo mažiau apmokestintų patys save.

Jei NT mokestis ir už jį teikiamos viešosios paslaugos susiję (pavyzdžiui, mokestį nustatant ir renkant savivaldybėms, kaip dažniausiai yra jį taikančiose šalyse), toks mokestis yra nebe mokestis, o tiesiog mokėjimas už viešąsias paslaugas. Taigi, šiuo atžvilgiu NT mokestis - nebloga idėja.

Deja, galimas vienas svarbus ekonominę elgseną iškreipiantis dalykas - didelė tikimybė, kad žmogus bus linkęs važiuoti be bilieto, t. y. turėti mažesnės vertės (gal net mažesniame žemės plote nei tuo atveju, jei mokesčio nebūtų) būstą ir mokėti mažesnį mokestį, bet naudoti tiek pat viešųjų paslaugų, kaip ir didesnį namą turintys kaimynai. Kitaip tariant, NT mokestis dažnai lemia nepakankamą naudojimąsi būsto paslaugomis, o to iš tokio mokesčio ir galima tikėtis.

Jei mokestis būtų nustatomas centralizuotai ir patektų į centrinės valdžios biudžetą, sumokėto mokesčio sumos ir už jį teikiamų viešųjų paslaugų ryšys būtų dar silpnesnis. Tai susiję su kita labai svarbia bet kokio mokesčio ypatybe - mokesčio progresyvumo laipsniu.

NT mokesčio progresyvumas

Svarbi NT mokesčio ypatybė, leidžianti ekonomistams ir politikams jį vertinti palankiai, yra ta, kad šis mokestis progresinis, jei nustatomas neapmokestinamasis turto vertės minimumas: kuo brangesnis žmogaus turimas nekilnojamasis turtas, tuo didesnė to turto vertės dalis sudaro už jį mokamą mokestį. Būtent taip suprantamas bet kokio mokesčio progresyvumas.

Lietuvos politinėje erdvėje sklandė dvi NT mokesčio vizijos. Viena jų - apmokestinamojo turto vertei taikyti tam tikro dydžio neapmokestinamąjį minimumą. Šiuo atveju NT mokestis būtų labai panašus į Lietuvoje taikomą gyventojų pajamų mokestį, kuris dėl taikomo didesnio neapmokestinamojo minimumo mažiau uždirbantiems žmonėms yra progresinis.

Kita alternatyva - neapmokestinti pirmo šeimos būsto, sodo ir garažo (ar atleisti nuo mokesčio pirmuosius x kvadratinių metrų, taip sprendžiant pensininkų, gyvenančių brangiuose būstuose miesto centre, problemą). Tai būtų ne toks progresinis mokestis, nes jo galėtų išvengti vieną brangų namą ar butą turintys asmenys.

Turintieji daugiau turto greičiausiai pasinaudotų teisininkų ir nekilnojamojo turto ekspertų siūlymais iki įvedant mokestį perrašyti būstą vaikams, giminaičiams, fiktyviai išsituokti ir t. t. Taigi toks mokesčio variantas labiau iškreiptų ekonominę elgseną.

Taikant šią koncepciją, greičiausiai atsitiktų taip, kaip su žemės mokesčiu - valstybei per metus šio mokesčio sumokama apie keliolika milijonų litų, o tai yra tik kelių valandų valstybės pajamos. Žemės mokesčio administravimo išlaidos bus panašios eilės skaičius, todėl toks mokestis zombis tik erzina visuomenę, o biudžetui iš esmės nieko neduoda.

Svarbus aspektas, kurį reikia aptarti įvedant bet kokį mokestį - jo perskirstomasis poveikis. NT mokesčio atveju tai NT mokesčio poveikis esamų savininkų turimo turto kainai. Tikėtina, kad įvedamas mokestis bus „kapitalizuotas“, t. y. NT rinkos vertė sumažės tiek, kokia yra tikėtina ateities mokesčio mokėjimų diskontuota vertė. Dėl to, įvedant mokestį, neproporcingai didelė mokesčio našta tektų dabartiniams nekilnojamojo turto savininkams.

Įvedus NT mokestį, galima tikėtis tam tikro turto vertės persiskirstymo NT rinkoje. Gali padidėti santykinė nedidelio ar toliau nuo miesto centro esančio būsto vertė, nes dėl neapmokestinamojo minimumo (jei valdžia pasirinktų šį variantą) toks būstas netaptų mokesčio objektu arba tektų mokėti nedidelį mokestį. Brangaus būsto, palyginti su nebrangiu, santykinės kainos turėtų sumažėti.

Jei valdžia neapmokestins pirmo būsto, kad ir koks brangus jis būtų, poveikio jo kainai dėl NT mokesčio nebus.

Turto mokesčio administravimas

NT mokestį rinkti nėra lengva, tačiau civilizuotame pasaulyje ši problema beveik išspręsta. Pagrindiniai klausimai, kylantys administruojant šį mokestį, yra du: kaip nustatyti tikrąją apmokestinamų objektų rinkos vertę ir kaip spręsti infliacijos problemą.

NT vertę nustatyti sudėtinga, nes būstų pirkimo-pardavimo sandorių srautas, palyginti su visu būstų skaičiumi, gana nedidelis. Tai būdinga daugeliui išsivysčiusių šalių, ne tik Lietuvai. Be to, pirkimo ir pardavimo sandoriuose nurodomos kainos gali neatitikti turto vertės rinkoje.

Todėl reikia statistinių masinio vertinimo metodų, kurie Lietuvoje jau sukurti prieš kelerius metus. Žinoma, galima teigti, kad kiekvienas būstas individualus daugeliu ypatybių, tad galima leisti žmonėms patiems deklaruoti jo vertę. Tačiau akivaizdu, kad žmonės stengsis deklaruoti kuo mažesnę kainą, jei jiems gresia mokėti NT mokestį.

Jei deklaruojama būsto vertė smarkiai sumažinama, valstybė, siekdama išvengti mokesčio slėpimo, turi turėti įstatymų įtvirtintą teisę tą būstą iš gyventojų nupirkti, kaip yra Šveicarijoje.

Jei Lietuvos nekilnojamasis turtas vidutiniškai brangs bent tiek, kiek kyla infliacija, o neapmokestinamasis minimumas nebus indeksuojamas, ilgainiui vis daugiau šalies gyventojų turės mokėti mokestį, nors reali jų turto vertė nedidės. Būtent į šį NT mokesčio „trūkumą“ atkreipia dėmesį NT mokesčio kritikai.

Lietuviai jau kuria schemas, kaip išsisukti nuo naujo NT mokesčio

Tačiau tai greičiau galima NT mokesčio administravimo yda, o ne mokesčio trūkumas. Panaši problema dėl neapmokestinamojo minimumo netinkamo indeksavimo būdinga ir mūsų gyventojų pajamų mokesčiui. Visa to nesunku išvengti, tinkamai indeksuojant visus neapmokestinamuosius minimumus.

Apibendrinant, NT mokestis gana patrauklus tiek ekonomikos teorijos, tiek ir socialinės nelygybės mažinimo politikos požiūriu. Užsienio šalyse jis dažnai taikomas kaip priemonė, užtikrinanti savivaldybių finansinę nepriklausomybę - jos gali pasirinkti, kiek, kokių ir kokio lygio viešųjų paslaugų teikti vietos bendruomenei.

Ketinant Lietuvoje taikyti NT mokestį, svarbu išvengti minėtų klaidų ir jį išradingai administruoti. Kitaip šis mokestis gali tapti panašus į dabar taikomą žemės mokestį, kuris yra mokesčio parodijos pavyzdys.

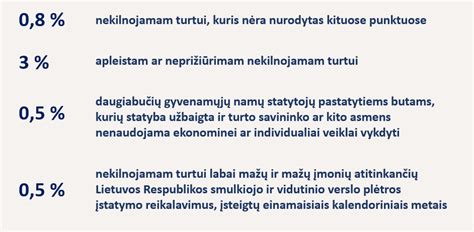

Nuo 2012 m. įvestas 1 proc. nekilnojamojo turto mokestis, kai fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendra vertė, viršija 1 mln. Lt.

Savivaldybių pozicija dėl NT mokesčio

LSA paprašė savivaldybių pateikti pritarimą (ar nepritarimą, pastabas ir pasiūlymus) šioms esminėms įstatymų projektų nuostatoms:

- Projektui Nr. XIIP-1324, kuriuo siūloma nustatyti mažesnį fiziniams asmenims (šeimoms) nuosavybės teise priklausančio nekilnojamojo turto bendros vertės neapmokestinamąjį dydį (vietoj 1 mln. Lt nustatyti 750 tūkst. Lt) ir sumažinti šiam turtui taikomą nekilnojamojo turto mokesčio tarifą nuo 1 proc. iki 0,5 proc.

- Seimo narių pasiūlymui, kuriuo siekiama vietoj 1 mln. Lt nustatyti ne 750 tūkst. Lt, o 1,5 mln. Lt, t. y. didesnį fiziniams asmenims (šeimoms) nuosavybės teise priklausančio nekilnojamojo turto bendros vertės neapmokestinamąjį dydį. Pritarus šiam įstatymo projektui su tokia Seimo narių pasiūlyta pataisa, nekilnojamojo turto mokesčio tarifas būtų sumažintas nuo 1 proc. iki 0,5 proc., o fiziniams asmenims (šeimoms) nuosavybės teise priklausančio nekilnojamojo turto bendros vertės neapmokestinamasis dydis būtų padidintas nuo 1 iki 1,5 mln. Lt.

- Projektui XIIP-894, kuriuo siūloma nustatyti, kad mokestis už fiziniams asmenims (šeimoms) nuosavybės teise priklausantį nekilnojamąjį turtą, viršijantį bendrąja verte neapmokestinamąjį dydį, būtų įskaitomas į savivaldybių biudžetus.

Tačiau valstybė kadaise skatino visus privatizuoti gyvenamuosius būstus, siekdama, be kita ko, sumažinti nacionalinio biudžeto įsipareigojimų ir išlaidų naštą, susijusią su gyvenamųjų namų ir butų remontu, priežiūra ir t. t. Todėl nekilnojamojo turto mokestis taptų papildoma našta mažiau pasiturintiems gyventojams ir gali tapti net „ekonominės prievartos” instrumentu keldintis į blogesnes gyvenimo sąlygas (pigesnį gyvenamąjį būstą).

Mokesčio įvedimas gyventojų (šeimų) nekilnojamajam turtui, kurio bendra vertė viršytų 750 tūkst. Lt, gali skaudžiai paliesti ir pensinio amžiaus bei kitų socialinių grupių žmones ir sukelti didelį nepasitenkinimą. Mokestis gali tapti nepakeliama našta netekusiems darbo ar verslo pajamų ir mažas pajamas gaunantiems asmenims.

Gali gerokai sumažėti gyventojų noras dalyvauti Daugiabučių gyvenamųjų namų modernizavimo programoje. Gali būti neigiamos pasekmės ir savivaldybių biudžetams, jeigu būtų pritarta Nekilnojamojo turto mokesčio įstatymo 14 str. pakeitimo įstatymo projektui Nr.

Remiantis Savivaldybių biudžetų pajamų nustatymo metodikos įstatymo 10 str. Atlikus tokius savivaldybių biudžetų pajamų šaltinių perskirstymus, mažesnes pajamas gali gauti dalis mažesnių ir vidutinių savivaldybių.

Pavyzdžiui, valstybės ir savivaldybių biudžetams tenkančio gyventojų pajamų mokesčio vieno procento vertinė išraiška 2003 m. buvo 23,944 mln. Lt, 2007 m. - 47,04 mln. Lt (arba beveik du kartus didesnė), o 2008 m. - 54,3 mln. Lt (arba 15,45 proc. didesnė nei 2007 m. ir 2,27 karto didesnė nei 2003 m.).

Be kita ko, Seimo 2013 m. gruodžio 12 d. nutarime „Dėl 2014 metų, 2015 metų ir 2016 metų valstybės biudžeto ir savivaldybių biudžetų konsoliduotos visumos planuojamų rodiklių” numatyta, kad 2016 m. valstybės biudžeto ir savivaldybių biudžetų planuojamos pajamos viršys asignavimus net 1,273 mlrd. Lt. Be to, ir euro įvedimas Lietuvoje nuo 2015 m. sudarys gerokai didesnes finansines galimybes spręsti valstybės ir savivaldybių biudžetų problemas.

Vilniaus situacija

Vilniuje buvo taikomas 1 proc. NT mokesčio tarifą nekilnojamajam turtui, 0,7 proc. tarifas kultūros, poilsio, viešbučių, maitinimo paskirties patalpoms ir statiniams, išskyrus naktinius klubus ir barus, bei patalpoms ir statiniams, naudojamiems viešiesiems poreikiams kultūros ir švietimo srityje. Didžiausias - 2,5 proc.

2012 metams Finansų ministerija buvo suplanavusi miestui surinkti 110,6 mln. litų NT mokesčio, tačiau dėl įstatymo pakeitimų planas įvykdytas tik apie 67 proc., t.y. realiai surinkta tik 74,4 mln. litų. Vilniaus biudžetas dėl to negavo 36,2 mln. Lt.

Prognozuojama, kad Vilniaus miesto savivaldybė 2013 metais surinks 92,8 mln. litų NT mokesčio.

Visuotinio mokesčio dažniausiai neįvedama dėl to, jog baiminamasi, kad juo bus nepatenkinti nepasiturintys piliečiai, pensininkai ir kiti žemas pajamas gaunantys asmenys. Tačiau šią problemą galima išspręsti, pvz., atleidus minėtus asmenis nuo mokesčio laikinai, t.y. iki jų NT pardavimo arba paveldėjimo.

NT mokestis JAV sudaro 73 proc., Didžiojoje Britanijoje 99 proc., Kanadoje 84 proc., Australijoje 100 proc. savivaldybių pajamų. Taigi, tai pagrindinis savivaldybių pajamų šaltinis. Visuotinis NT daugeliui mūsų didmiesčių savivaldybių būtų tikra panacėja.

Seniai žinoma, kad dideli NT mokesčio tarifai sukelia urbanistinį sprogimą, kuris įvyko Lietuvos didmiesčiuose visai neseniai. Taip pat pažymėtina, kad mūsų NT mokestis turi daug išimčių ir lengvatų, kas žymiai apsunkina jo administravimą ir, be abejo, pabrangina. Todėl mokesčio efektyvumas sumažėja.

Metinis žemės mokesčio tarifas buvo 1,5 proc. nuo žemės sklypo indeksuotos nominalios vertės, nustatytos pagal senąjį Vyriausybės 1999 m. vasario 24 d. nutarimą Nr. 205 „Dėl žemės įvertinimo tvarkos“. Nuo 2013 m. sausio 1 d. žemė apmokestinama pagal jos vidutinę rinkos vertę, nustatytą masinio vertinimo būdu. Žemės mokesčio tarifas yra 0,01-4 proc. nuo mokestinės vertės.

Lietuvos nekilnojamojo turto mokesčių pajamų analizė per daugiau nei 17 metų rodo, kad mokestinės pajamos padidėjo (žr. 1 pav.) Štai žemės mokesčio pajamos per šį laikotarpį padidėjo 5,04 karto, t.y. nuo 11,612 mln. Lt 1996 m. iki 58,534 mln. Lt 2012 metais. Nekilnojamojo turto mokesčio pajamos taip pat augo, apie 2,44 kartus nuo 108,829 mln Lt iki 265 mln.

| Metai | Žemės mokesčio pajamos (mln. Lt) | Nekilnojamojo turto mokesčio pajamos (mln. Lt) |

|---|---|---|

| 1996 | 11,612 | 108,829 |

| 2012 | 58,534 | 265 |

tags: #nekilnojamo #turto #mokescio #kodas #2013