Nekilnojamojo turto nuoma yra ekonominė veikla, todėl ji turi būti apmokestinama. Pagrindinė taisyklė yra paprasta - reikia sumokėti GPM nuo visų pajamų už nuomą.

Šiame straipsnyje plačiau aptarsime fizinių asmenų nekilnojamojo turto nuomos pajamų apmokestinimą gyventojų pajamų mokesčiu (GPM), PVM ir kitus svarbius aspektus.

Nekilnojamojo turto nuoma - ką reikia žinoti norint išnuomoti turtą? | Teisinėkonsultacija.lt

Gyvenamosios paskirties nekilnojamojo turto nuoma

Jeigu gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, tokio turto nuoma nelaikoma individualia veikla, jos registruoti nereikia. Nuomojant gyvenamosios paskirties patalpas turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

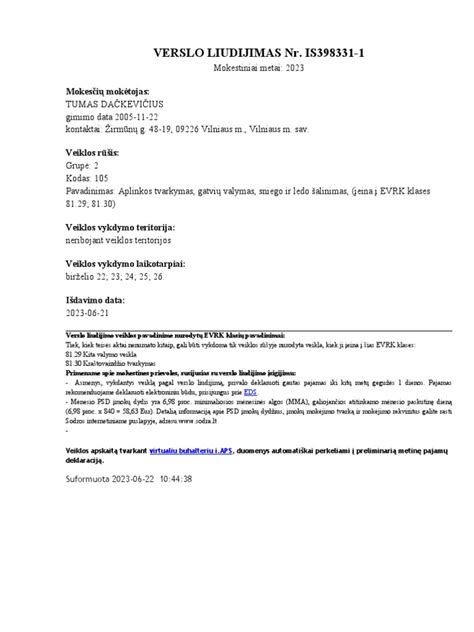

- įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams) arba;

- nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Gautas pajamas apmokestinant pirmuoju variantu, pajamos deklaruojamos Metinėje pajamų deklaracijoje GPM311 ir mokestis sumokamas metams pasibaigus iki kitų metų gegužės 1 dienos. Kadangi ši veikla nelaikoma individualia, gyventojas negali gautų pajamų mažinti patirtomis išlaidomis ar 30 proc., taip pat negali taikyti mokesčio kredito ir mokėti 5-15 proc. pajamų mokesčio.

Kalbant apie antrąjį variantą, kai įsigyjamas verslo liudijimas, nustatyto fiksuoto dydžio pajamų mokestis sumokamas savivaldybei ir kasmet gali keistis. Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 tūkst. Eur per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos (kai nuomojami keli objektai, pajamos sudedamos). Jei turto nuomos pajamos viršija 45 tūkst. Eur, viršijanti gautų pajamų dalis apmokestinama 15 proc. pajamų mokesčio tarifu. Svarbu žinoti, jog kiekvienam nuomojamam gyvenamosios paskirties objektui privaloma įsigyti po atskirą verslo liudijimą.

Pagal verslo liudijimą gyventojai negali nuomoti gyvenamosios paskirties nekilnojamojo turto įmonėms, turto nuomos pajamas galima gauti tik iš fizinių asmenų.

Vienas iš būdų išvengti GPM - įsigyti verslo liudijimą. Verslo liudijimas - tai pažyma, patvirtinanti, kad asmuo yra sumokėjęs tam tikro dydžio mokestį ir gali verstis tam tikrą veiklą - mūsų atveju NT nuomos veikla. Butas nuomojamas Vilniuje už 500 Eur per mėnesį arba 6.000 Eur per metus, atitinkamai GPM per metus sudarytų 15 % nuo 6.000 Eur arba 900 Eur.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Pajamų mokesčio tarifas

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Negyvenamosios paskirties nekilnojamojo turto nuoma

Jeigu gyventojai nuomoja negyvenamosios paskirties nekilnojamąjį turtą (pvz., gamybinius pastatus, žemę), tokio turto nuoma nelaikoma individualia veikla ir jos registruoti nereikia. Gautos turto nuomos pajamos apmokestinamos 15 proc. pajamų mokesčio tarifu. Svarbu žinoti, jog pajamų mokesčio apskaičiavimas, deklaravimas ir sumokėjimas priklauso nuo to, kam nekilnojamas turtas nuomojamas:

- jei turtas nuomojamas fiziniams asmenims (vykdantiems individualią veiklą ir išsinuomotas turtas naudojamas veiklai vykdyti), tokio turto nuoma priskiriama A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo fizinis asmuo (nuomininkas);

- jei turtas nuomojamas juridiniams asmenims (įmonėms), išmokos priskiriamos A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo turtą išsinuomojusi įmonė (nuomininkas);

- jei turtas nuomojamas fiziniams asmenims (gyventojams), kurie išsinuomotą turtą naudos asmeninėms reikmėms, tokio turto nuoma priskiriama B klasės pajamoms ir apskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo pajamas gavęs gyventojas (nuomotojas).

Išmokėjus A klasės pajamas, turtą išsinuomojusi įmonė arba gyventojas (vykdantis individualią veiklą ir naudojantis tą turtą veiklai vykdyti) privalo pateikti Valstybinei mokesčių inspekcijai formą GPM313 iki kito mėnesio 15 dienos. Metams pasibaigus, privaloma pateikti formą GPM312 iki kitų kalendorinių metų vasario 15 dienos.

Kai už nuomojamą turtą išmokamos B klasės pajamos, apskaičiuoti, deklaruoti ir sumokėti pajamų mokestį privalo pajamų gavęs gyventojas (nuomotojas).

PVM aspektai nuomojant nekilnojamąjį turtą

Nuo 2025-05-01 įsigaliojo nauja LR pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 straipsnio 3 dalies redakcija, taip pat mokesčių administratorius atnaujino ir papildė PVMĮ 31 straipsnio komentarą. Šios dalies komentaras papildytas nuostata, kad pagal Lietuvos Respublikos aplinkos ministro 2016 m. spalio 27 d. įsakymu Nr. 2) gyvenamosioms patalpoms priskiriami butai (t. y.

Komentaras papildytas paaiškinimu dėl trumpalaikės ir ilgalaikės nuomos. Trumpalaikė gyvenamųjų patalpų nuoma, t. y. nuoma, kurios laikotarpis trumpesnis kaip 2 mėnesiai, apmokestinama PVM, taikant standartinį PVM tarifą. Asmenys viešbutyje, kuris yra PVM mokėtojas, apsistoja įvairiais laikotarpiais. Nustatant 2 mėnesių laikotarpio termino pradžią ir pabaigą vadovaujamasi Civilinio kodekso (toliau - CK) nuostatomis.

Trumpalaikė ir ilgalaikė nuoma

- Trumpalaikė gyvenamųjų patalpų nuoma (< 2 mėn.) apmokestinama taikant standartinį PVM.

- Jei ilgalaikė sutartis nutraukiama anksčiau nei po 2 mėn., ji laikoma trumpalaike ir apmokestinama.

- Pratęsus trumpalaikę nuomą ilgesniam nei 2 mėn.

Šios dalies komentaras papildytas ESST teismo praktika ir nustato, kad pagal suformuotą ESTT praktiką (bylos: C-326/99, C-409/98, C-108/99, C-269/00 ir kt.) nekilnojamojo turto nuoma PVM apskaičiavimo tikslais suprantama kaip nuomotojo įsipareigojimas suteikti teisę nuomininkui naudotis nekilnojamuoju turtu kaip savininkui nustatytu laiku už užmokestį, jokiam kitam asmeniui negalint pasinaudoti šia teise.

ESTT sprendime C-215/19 (41 p.) patikslino, kad PVM direktyvoje numatytas nekilnojamojo turto nuomos neapmokestinimas paaiškinamas tuo, kad nekilnojamojo turto nuoma, nors ir ekonominė veikla, paprastai yra pasyvi ir nesukuria didelės pridėtinės vertės. Tokia veikla skiriasi nuo kitų veiklos rūšių, susijusių su pramone ir prekyba, arba nuo veiklos, kurios tikslas atitinka paslaugos teikimą, o ne paprastą turto perleidimą, pavyzdžiui, teisės naudotis golfo aikštele, teisės naudotis tiltu už kelių mokestį ar teisės įrengti cigarečių automatus prekybos vietose.

Savo praktikoje ESTT ne kartą akcentavo, kad nekilnojamojo turto nuomos pasyvusis pobūdis, kuris pateisina tokio sandorio neapmokestinimą PVM, susijęs su paties sandorio pobūdžiu, o ne su tuo, kaip nuomininkas naudoja atitinkamą turtą (byla C-278/18, 21 punktas).

Taip pat komentaras patikslintas dėl „mišrių“ sandorių apmokestinimo PVM. Kai kartu su nekilnojamuoju turtu perduodamas ir kitas jame esantis turtas (įrenginiai, inžineriniai tinklai ir pan.), teikiamos papildomos paslaugos, t. y. sudaromas ,,mišrus“ paslaugų sandoris, tai PVM apskaičiavimo tikslais laikoma, kad sandorį sudaro keli elementai. Tokiu atveju, remiantis ESTT praktika (bylos C-41/04, C-251/05 ir kt.), reikia nustatyti, ar yra sudarytas vienas, du ar daugiau atskirų sandorių.

Nekilnojamojo turto pardavimas ir GPM

Yra trys pagrindiniai mokesčių tipai, susiję su nekilnojamu turtu, kuriuos gali tekti sumokėti gyventojams. Pvz.: Jūs nusipirkote butą už 80.000 Eur, po kurio laiko pardavėte jį už 90.000 Eur, skirtumas sudaro 10.000 Eur.

Išimtys, kai nereikia mokėti GPM parduodant nekilnojamąjį turtą

- 10 metų terminas. Jei nuo nekilnojamo turto įsigijimo praėjo 10 ir daugiau metų, GPM mokėti nereikia. Jokių papildomų sąlygų, tampa visiškai nesvarbu, kiek mokėjote tuomet ir už kiek parduodate šiandien. Terminas skaičiuojamas dienos tikslumu, todėl atkreipkite dėmesį, kada tiksliai įsigijote savo turtą.

- 2 metus deklaruota gyvenamoji vieta. Jei paskutinius du metus (arba daugiau) Jūs nenutraukiamai deklaravote savo gyvenamąją vietą bute/name, kurį nusprendėte dabar parduoti, GPM mokėti taip pat nereikės.

- Gyvenamoji vieta deklaruota mažiau, nei du metai. Jei prieš parduodant savo būstą, ten deklaravote savo gyvenamąją vietą mažiau nei du metus (nesvarbu, tai metai, mėnuo ar savaitė), Jūs taip pat galite nemokėti GPM, jei per artimiausius metus (nuo pardavimo sandorio dienos) nusipirksite kitą būstą ir ten deklaruosite savo gyvenamąją vietą. Nedetalizuojama ar tai bus pigesnis ar brangesnis turtas, taip pat kiek laiko ten deklaruosite gyvenamąją vietą.

Jei vis dėlto Jūsų atvejis neatitinka nei vienos iš minėtų išimčių, reikėtų pagalvoti apie GPM mažinimą, kadangi įsigijimo ir pardavimo kainų skirtumas dar nereiškia, jog tai grynas pelnas. Principas yra tas pats, GMP sudaro 15 % nuo įsigijimo ir pardavimo kainų skirtumo.

Įsigijimo kainos nustatymas

Iš esmės nesvarbu, kaip Jūs įsigijote nekilnojamą turtą - pirkote, paveldėjote ar gavote dovanų. Esmė - įsigijimo kaina. Notaras rengdamas dovanojimo/paveldėjimo sutartį privalo nurodyti turto kainą, kuri, šiuo atveju, turi atitikti rinkos kainą.

Retas pagalvoja, kad tai yra svarbu ir tiesiog palieka viską tvarkyti notarui, tačiau šiuo atveju, notaras tiesiog nurodo kainą, kuri yra įrašyta NTR (nekilnojamo turto registre) išraše - Registrų Centro nustatytą vidutinę rinkos vertę. Deja, dažniausiai ši vertė neturi nieko bendro su realia rinkos verte ir yra ženkliai mažesnė.

Ką galima padaryti, kad įsigijimo kaina atitiktų realią rinkos vertę? Visuomet galima užsakyti nepriklausomą nekilnojamo turto vertinimą, šią paslaugą gali suteikti bet kokia sertifikuota NT vertinimo įmonė.

Ką daryti, jei neužsakėte nepriklausomo vertinimo ir dabar įsigijimo ir pardavimo kainos ženkliai skiriasi? Dažnai šią problemą galima išspręsti užsakant retrospektyvinį vertinimą. Jums reikėtų kreiptis į vertintoją su prašymu nustatyti Jūsų paveldėto/dovanoto turto vertę tą dieną, kai Jūs įgijote turtą. Sandoris galėjo įvykti prieš keletą mėnesių arba prieš keletą metų, svarbu, kad vertintojas turėtų galimybę objektyviai nustatytą turto būklę ir atitinkamą vertę įsigijimo dieną.

Paveldėjimo mokestis

Įprastu atveju, gavus nekilnojamą turtą, kurio vertė viršija 2.500 Eur, nuo nustatytos kainos skirtumo, reikia sumokėti GPM. Įprastu atveju paveldėjus turtą, kurio apmokestinamoji vertė neviršija 150.000 Eur, reikės sumokėti 5 % nuo apmokestinamosios vertės.

Svarbu žinoti, kad apmokestinamoji vertė mažinama yra turto vertė, sumažinta 30 %. Pvz.: Jūs paveldėjote butą, kurio vertė yra 100.000 Eur, tai reiškia apmokestinamoji vertė bus 70.000 Eur (-30%).

Nuomos administravimas Palangoje

Daugeliui iš mūsų Palanga pirmiausia asocijuojasi su pakelėje išsirikiavusiais kambarių nuomotojais. Tačiau tie laikai jau baigiasi. Specialios trumpalaikės būsto ir kambarių nuomos platformos leidžia keliautojams ir poilsiautojams patogiai rezervuoti vietas internetu. Todėl nuomojantys būstus Palangoje turi adaptuotis prie kintančių verslo sąlygų.

Jeigu turite nuomojamą butą ar namą Lietuvos pajūryje, pirmiausia vertėtų surengti kokybišką interjero bei eksterjero fotosesiją, sukurti išsamius aprašymus ir užsiregistravus tokiose platformose kaip “Airbnb”, “Booking.com” sukurti patrauklią vartotojams informaciją.

Nuomos administravimas Palangoje - pagrindinė ir ilgametė įmonės Cohost.lt veikla. Pasak Cohost.lt atstovų, bene svarbiausias jų veiklos privalumas - preciziškai prižiūrimas būstas. Užsiimant trumpalaike nuoma, butas kelis kartus per savaitę yra valomas, prižiūrimas, taip daug lengviau laiku pastebėti ir sutvarkyti smulkius gedimus.

Cohost.lt siūlomi planai

- Fiksuotas mokestis. Kuomet tarpininkas būsto savininkui moka fiksuotą mokestį už sutartą laikotarpį. Šis planas tinka tuomet, kai žmogus pajūryje turi būstą, kuriuo visiškai nesinaudoja, bet niekaip neranda laiko užsiimti nuoma.

- Tarpininkavimo mokestis. Antrasis planas skirtas tiems savininkams, kurie patys kartais naudojasi turimais apartamentais. Tokiu atveju yra puiki galimybė užpildyti vadinamąsias „tuščias“ dienas, kuomet būste niekas negyvena. Už tai nuomos tarpininkams mokamas tam tikras tarpininkavimo mokestis.

Pavyzdžiai

Pavyzdys 1

Sudaryta gyvenamųjų patalpų nuomos sutartis. Sutartyje numatyta, kad ji įsigalioja 2025 m. kovo 5 d. ir sudaroma 2 mėnesių laikotarpiui. Šiuo atveju nuomos termino pradžia bus 2025 m. kovo 6 d. 00:00 val., o pabaiga - 2025 m. gegužės 6 d.

Pavyzdys 2

Fizinis asmuo, PVM mokėtojas, savo turimas, nuosavybės teise priklausančias gyvenamosios paskirties patalpas - butą - nuomoja 2 savaitėms, 10 dienų ar pan., t. y. trumpesniam nei 2 mėn. laikotarpiui.

Pavyzdys 3

UAB, eksploatuojanti futbolo stadioną, su futbolo klubu sudarė sutartį dėl teisės naudotis futbolo stadiono aikštynu. Sutartyje numatyta, kad futbolo klubas futbolo stadiono aikštynu, taip pat žaidėjų ir teisėjų drabužinėmis galės naudotis ne daugiau nei 18 dienų per sporto sezoną (sporto sezonui prasidedant kiekvienų kalendorinių metų liepos 1 d. ir baigiantis kitų metų birželio 30 d.).

Pagal sutartį UAB:

- turi visišką ir neribotą teisę suteikti tokias pačias teises kitiems savo pasirinktiems fiziniams arba juridiniams asmenims, išskyrus minėtas 18 dienų;

- turi teisę bet kada patekti į minėtas patalpas tam, kad užtikrintų tinkamą naudojimąsi jomis ir apsisaugotų nuo bet kokios žalos (keliama tik viena sąlyga - netrukdyti tinkamai sporto rungtynių eigai);

- išlaiko patekimo į patalpas nuolatinės kontrolės teisę;

- reikalauja sumokėti fiksuotą 1 750 Eur atlyginimą už kiekvieną naudojimosi aikštynu, drabužinėmis, kavinės, durininko paslaugomis, visų patalpų apsauga ir priežiūra dieną - pagal susitarimą 20 proc. šios reikalaujamos sumos sudaro mokestis už teisę patekti į futbolo aikštę, 80 proc. - mokestis už įvairias priežiūros, valymo, remonto (žolės pjovimas, sėjimas ir kt.) ir žaidimo aikštės atnaujinimo paslaugas, taip pat už papildomas paslaugas.

Pavyzdys 4

Bendrovė valdo biurų pastatą, skirtą įrengtų darbo vietų nuomai. Biurų pastatas yra naudojamas skirtingų klientų, ieškančių darbui skirtos aplinkos (visiškai įrengtų darbo vietų), poreikiams tenkinti.

- kitas paslaugų paketas: tam tikros darbo vietų erdvės yra izoliuotos - yra pertvaros, yra rakinamos durys. Tai atskiri visiškai įrengti darbo kabinetai, kuriuose gali dirbti vienas ar keli žmonės (toliau - Biuro erdvės). Biuro erdvės nuomos atveju klientai turi daugiau privatumo, nes gali išsinuomoti visiškai įrengtą darbui tinkamą izoliuotą atskirą rakinamą kabinetą ir jam nereikia dalytis darbo vietos erdve su kitais bendrovės klientais bendroje darbo erdvėje.

Tiek Biuro erdvės, tiek Bendradarbystės erdvės nuomos atveju klientui nereikia niekuo rūpintis - nei darbo vietos įrengimu, nei jos priežiūra, aptarnavimu ar remontu, t. y. Bendradarbystės erdvės paslaugos susideda iš keleto elementų: naudojimosi darbo vieta, bendromis poilsio zonomis, virtuvėle, sanitariniais mazgais, konferencijų salėmis ir kt. Visi šie elementai yra glaudžiai susiję, neturi savarankiško tikslo, todėl PVM apskaičiavimo tikslais laikoma, kad yra sudarytas vienas sandoris.

Paslaugos gavėjui nėra priskirta konkreti darbo vieta (konkretus darbo stalas) ir vieną dieną jis dirba vienoje darbo vietoje, kuri tuo metu yra laisva, kitą dieną - kitoje, bendroje darbo erdvėje su kitais žmonėmis, t. y. neturi teisės į aiškiai apibrėžtą erdvę. Atsižvelgiant į tai, laikoma, kad dominuojantis sandorio elementas - įrengtos darbo vietos nuoma. Tokiu atveju PVM apskaičiavimo tikslais laikoma kad sudarytas darbo vietos nuomos sandoris, kuris apmokestinamas PVM, taikant standartinį 21 proc.

Biuro erdvės nuomos paslauga susideda iš keleto elementų, kurie yra glaudžiai susiję, nėra savarankiški ir objektyviai sudaro vieną ekonomiškai neskaidomą paslaugą. Biuro erdvės nuomos atveju nuomininkas įgyja aiškią teisę į apibrėžtą erdvę - kabinetą, naudodamasis jam bendrovės suteiktu kabinetu, apriboja kitų asmenų galimybę naudotis tomis pačiomis patalpomis. Tokiu atveju laikoma, kad dominuojantis sandorio elementas - teisės naudotis patalpomis kaip savininkui nustatytu laiku už užmokestį įgijimas, ir joks kitas asmuo negali pasinaudoti šia teise. Todėl PVM apskaičiavimo tikslais laikoma, kad bendrovė suteikė kabineto, t. y.

tags: #nekilnojamo #turto #mokestis #nuomojamoms #patalpoms