Ar kada nors susimąstėte, kiek mokesčių iš tiesų slepia paprasta nekilnojamojo turto nuomos sutartis? Šiame straipsnyje aptarsime nekilnojamojo turto ir žemės mokesčius, taip pat kaip apmokestinamos gyvenamosios paskirties nekilnojamojo turto nuomos pajamos.

Nekilnojamojo turto pirkimas - ką vertėtų žinoti pirkėjui? | Teisinėkonsultacija.lt

Nekilnojamojo Turto Mokestis

Nekilnojamojo turto mokestis (NTM) yra mokamas gyventojų už jiems nuosavybės teise priklausantį nekilnojamą turtą.

Nuo 2020-01-01 nekilnojamojo turto mokesčio tarifas yra nuo 0,5 iki 3 proc. (iki 2019-12-31 - nuo 0,3 iki 3 proc.) nekilnojamojo turto mokestinės vertės. Savivaldybių tarybos nustato konkretų nekilnojamojo turto mokesčio tarifą, kuris galioja tos savivaldybės teritorijoje.

Svarbu! Vadovaujantis Valstybinės Mokesčių inspekcijos pateiktais duomenimis: Mokesčio tarifas - nuo 0,5 procento iki 3 procentų nuo visos nekilnojamojo turto mokestinės vertės. Tarifą reikia rinktis pagal savivaldybių priimtus sprendimus, priklausomai nuo to, kurioje savivaldybėje yra nekilnojamas turtas.

Svarbu! Kitos paskirties (komercinės, prekybos, viešbučių, sporto ir kt.) nekilnojamo turto objektams NTM tarifą nustato savivaldybės, jis gali svyruoti nuo 0,5 iki 3 %.

Reikėtų įsidėmėti, kad gyvenamosios paskirties nekilnojamas turtas apmokestinamas tuo atveju jei turto mokestinė vertė viršija 150.000 Eur (iki 2019 gruodžio 31 d. buvo 220.000 Eur) - tai yra pagrindas. Nekilnojamojo turto vertės dalis reiškia sumą, kuri viršija 150 000 EUR.

Vadovaujantis Lietuvos Respublikos finansų ministerijos pateiktais duomenimis: Fizinių asmenų valdomų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės ir poilsio paskirties statinių ar patalpų, taip pat žuvininkystės ir inžinerinių statinių bendros vertės daliai, viršijančiai 150 tūkst.

Svarbu prisiminti, kad įprastu atveju (jei nėra sudaryta vedybinė / povedybinė sutartis) visas turtas įgytas santuokoje automatiškai tampa bendra jungtine sutuoktinių nuosavybe.

Nekilnojamojo turto mokestį galima sumokėti pavedimu į VMI surenkamąją sąskaitą arba įmokų surinkimo paslaugas teikiančiuose padaliniuose (AB Lietuvos paštas, Perlo terminalai, Paysera ir kt.).

Pvz.: Jūs turite namą, butą, sodybą ir bendra viso šio turto mokestinė vertė yra 600.000 Eur. Gauname 150.000 Eur x 0 % + 150.000 Eur x 0,5 % + 200.000 Eur x 1 % + 100.000 Eur x 2 % = 4.750 Eur.

Pvz. Šeimai priklauso butas, kurio mokestinė vertė yra 200.000 Eur, paprastai tai reikštų, kad 50.000 Eur turėtų būti apmokestinami 0,5 % NTM tarifu arba 250 Eur per metus. Tačiau šiuo atveju, kadangi turtas priklauso dviem asmenims, mokestinė vertė kiekvienam yra 100.000 Eur, tai mažiau apmokestinamosios ir mokesčių mokėti nereikia.

Pavyzdžiui: 1 asmuo nusipirko gyvenamąjį objektą, kurio mokestinė vertė 200 000 EUR, tokiu atveju Jūsų turto dalis bus 50 000 EUR, kuri bus apmokestinta 0,5proc tarifu.

Namo mokestinė vertė 500 000 EUR. Šiuo atveju: 500 000 - 300 000 = 200 000 EUR (Kaip pateikta lentelėje viršuje: turto vertės dalis, viršijanti 150 000 eurų, bet neviršijanti 300 000 eurų apmokestinama 0,5 proc. Tad 200 000 EUR pritaikant 0,5 proc. tarifą mokėtina suma bus 1000 eurų.

Turite įsivertinti, kad mokestinė vertė keičiasi kas 5 metus, tad jei rinkoje yra kainų pakilimas, greičiausiai Jūsų mokestinė vertė taip pat padidės. Mokestinę savo nekilnojamo turto vertę galite sužinoti Registrų centro puslapyje, įvedus objekto unikalų numerį.

Mokestinė vertė yra apskaičiuojama tik pagal registro nustatytas mokestines vertes. Šiuo atveju Jūsų pirkimo-pardavimo sutartyje nurodytos sumos neturi jokios įtakos Jūsų mokestinei vertei.

NT objekto sąvoka “nauja statyba” yra laikoma, kai po NT 100% baigtumo įregistravimo nėra praėję 2 metai.

Kai parduodamas turtas yra naujos statybos ir gyventojas turi NT pirkimo dokumentus, kuriuose yra nurodyta, kad įsigyjant NT jis nebuvo užregistruotas su 100% baigtumu - parduodant prie savikainos yra priskaičiuojamos patirtos išlaidos, kurios yra būtinos NT 100% baigtumui registruoti.

Jeigu visi NT savininkai 2 metus buvo deklaravę gyvenamąją vietą parduodamame NT, mokėti GPM prievolės nebus; Jeigu atsitiko taip, kad NT savininkai nebuvo deklaravę gyvenamosios vietos parduodamame NT, prieš pat parduodant gali deklaruoti gyvenamąją vietą ir 12 mėn. bėgyje įsigijus kitą NT ir deklaravus gyvenamąją vietą - GPM mokėti nereikės;

Šie skaičiavimai yra bendriniai, primenu, jog visada yra individualios situacijos bei galimos papildomos lengvatos.

Lietuvoje labai populiarus yra investavimas į nekilnojamąjį turtą (NT), kuris mano nuomone daugeliui LR gyventojams kelia saugumo jausmą ir mažesnę riziką. Paprasčiau kalbant, kiekvienas LR gyventojas pagal šiandien galiojančius įstatymus turi 150 000€ neapmokestinamojo dydžio lengvatą.

T.y. SVARBU yra žinoti, kad jei NT yra bendra sutuoktinių nuosavybėje, kiekvienas sutuoktinis (bendrasavininkas) turi po 150 000€ neapmokestinamojo dydžio lengvatą. Todėl deklaruoti reikėtų dviejų asmenų deklaracijose padalinant turto vertę per pusę.

Už negyvenamos paskirties objektus NTM turi būti deklaruotas ir sumokėtas iki vasario 15 d.

Kasmet Lietuvoje nekilnojamo turto mokestis paliečia maždaug 30 tūkstančių žmonių, tokius duomenis pateikia Lietuvos Respublikos finansų ministerija. Vis dėlto Finansų ministerija siekia, kad nuo 2026 m. jį mokėtų daugiau gyventojų - apie 500 tūkst.

💡Svarbu!Verta atkreipti dėmesį, kad NT mokestis yra nuolat kintantis įstatymų klausimas, ir reikėtų reguliariai tikrinti galiojančius teisės aktus.

Nekilnojamojo Turto Mokesčio Tarifai

| Turto vertės dalis | Mokesčio tarifas |

|---|---|

| Neviršijanti 150 000 eurų | 0 % |

| Viršijanti 150 000 eurų, bet neviršijanti 300 000 eurų | 0,5 % |

| Viršijanti 300 000 eurų, bet neviršijanti 500 000 eurų | 1 % |

| Viršijanti 500 000 eurų | 2 % |

Žemės Mokestis

2024 m. mokestiniam laikotarpiui galioja žemės mokesčio tarifai, patvirtinti Šiaulių miesto savivaldybės tarybos 2020 m. birželio 18 d. sprendimu Nr. Dėl informacijos galite kreiptis į Ekonomikos skyriaus vyr. Nr. (+370 41) 383 434, el. p.

Valstybinės Žemės Nuomos Mokesčio Tarifai Šiauliuose

2024 m. mokestiniam laikotarpiui galioja valstybinės žemės išnuomotos ne aukciono būdu, ir už valstybinės žemės sklypų naudojimą tarifai, patvirtinti Šiaulių miesto savivaldybės tarybos 2016 m. birželio 30 d. sprendimu Nr.

- 4,0% žemės vertės, nurodytos valstybinės žemės nuomos sutartyse, kai valstybinės žemės nuomos sutartys sudarytos iki 2008 m. gruodžio 31 d.

- 0,81% žemės vertės, apskaičiuotos pagal einamųjų metų sausio 1 dieną taikytus žemės verčių žemėlapius, - valstybinės žemės sklypams, kai valstybinės žemės nuomos sutartys sudarytos po 2009 m. sausio 1 d., ir asmenims, kuriems valstybinės žemės nuomotojas Lietuvos Respublikos Vyriausybės nustatyta tvarka perskaičiuoja iki 2008 m. gruodžio 31 d.

- 4,0 % žemės vertės - valstybinės žemės sklypams, įtrauktiems į Šiaulių miesto savivaldybės mero potvarkiu patvirtintą Nenaudojamų iš valstybės nuomojamų žemės sklypų sąrašą.

Nuo 2025 m. sausio 1 d. įsigalioja 2024 m. gegužės 2 d. Šiaulių miesto savivaldybės tarybos sprendimas Nr.

2025 m. mokestiniam laikotarpiui galioja valstybinės žemės išnuomotos ne aukciono būdu, ir už valstybinės žemės sklypų naudojimą tarifai, patvirtinti Šiaulių miesto savivaldybės tarybos 2024 m. gegužės 2 d. Nr. 1.

- 1.1. 4,0% žemės vertės, nurodytos valstybinės žemės nuomos sutartyse, kai valstybinės žemės nuomos sutartys sudarytos iki 2008 m.

- 1.2. 0,80% žemės vertės, apskaičiuotos pagal einamųjų metų sausio 1 dieną taikytus žemės verčių žemėlapius, - valstybinės žemės sklypams, kai valstybinės žemės nuomos sutartys sudarytos po 2009 m. sausio 1 d., ir asmenims, kuriems valstybinės žemės nuomotojas Lietuvos Respublikos Vyriausybės nustatyta tvarka perskaičiuoja iki 2008 m. gruodžio 31 d.

- 2. 4,0% žemės vertės - valstybinės žemės sklypams, įtrauktiems į Šiaulių miesto savivaldybės mero potvarkiu patvirtintą Nenaudojamų iš valstybės nuomojamų žemės sklypų sąrašą.

Valstybinės žemės nuomos mokesčio administravimo klausimais - Žemės valdymo skyriaus vyr. nr. (+370 41) 596 267, el. p. nr. (+370 41) 596 265, el. p.

Valstybinės žemės nuomos mokesčio tarifų klausimais: Ekonomikos skyriaus vyr. Nr. (+370 41) 383 434, el. p.

Gyvenamosios Paskirties Nekilnojamojo Turto Nuomos Pajamų Apmokestinimas

Šiame straipsnyje plačiau aptarsime fizinių asmenų nekilnojamojo turto nuomos pajamų apmokestinimą gyventojų pajamų mokesčiu (GPM).

Dauguma fizinių asmenų, vykdančių individualią veiklą, savo veiklai reikalingą nekilnojamąjį turtą nuomoja iš kitų fizinių asmenų (gyventojų). Prieš išsinuomojant turtą, svarbu žinoti apie turto pajamų apmokestinimą, mokesčių deklaravimą ir kitus su turto nuoma susijusius įsipareigojimus nuomininkui ir nuomotojui.

Nekilnojamojo turto mokesčio deklaracijos KIT711 užpildymo ir pateikimo tvarka gyventojams.

Gyvenamosios Paskirties Nekilnojamojo Turto Nuoma

Jeigu gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, tokio turto nuoma nelaikoma individualia veikla, jos registruoti nereikia.

Gautos pajamos apmokestinamos dviem būdais:

- Sumokėti 15 proc. pajamų mokestį nuo gautų nuomos pajamų.

- Įsigyti verslo liudijimą.

Gautas pajamas apmokestinant pirmuoju variantu, pajamos deklaruojamos Metinėje pajamų deklaracijoje GPM311 ir mokestis sumokamas metams pasibaigus iki kitų metų gegužės 1 dienos.

Kadangi ši veikla nelaikoma individualia, gyventojas negali gautų pajamų mažinti patirtomis išlaidomis ar 30 proc., taip pat negali taikyti mokesčio kredito ir mokėti 5-15 proc. pajamų mokesčio.

Kalbant apie antrąjį variantą, kai įsigyjamas verslo liudijimas, nustatyto fiksuoto dydžio pajamų mokestis sumokamas savivaldybei ir kasmet gali keistis.

Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 tūkst. Eur per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos (kai nuomojami keli objektai, pajamos sudedamos). Jei turto nuomos pajamos viršija 45 tūkst. Eur, viršijanti gautų pajamų dalis apmokestinama 15 proc. pajamų mokesčio tarifu.

Svarbu žinoti, jog kiekvienam nuomojamam gyvenamosios paskirties objektui privaloma įsigyti po atskirą verslo liudijimą.

Pagal verslo liudijimą gyventojai negali nuomoti gyvenamosios paskirties nekilnojamojo turto įmonėms, turto nuomos pajamas galima gauti tik iš fizinių asmenų.

Kaip apmokestinamos gyvenamosios paskirties nekilnojamojo turto nuomos pajamos?

Nuomojant gyvenamosios paskirties patalpas turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams) arba;

- nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2021 m. 120 VDU 162324 Eur; 2022 m. 120 VDU 180492 Eur; 2023 m. 120 VDU 202188 Eur; 2024 m. 120 VDU 228324 Eur; 2025 m. 120 VDU 253065,60 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Negyvenamosios Paskirties Nekilnojamojo Turto Nuoma

Jeigu gyventojai nuomoja negyvenamosios paskirties nekilnojamąjį turtą (pvz., gamybinius pastatus, žemę), tokio turto nuoma nelaikoma individualia veikla ir jos registruoti nereikia.

Gautos turto nuomos pajamos apmokestinamos 15 proc. pajamų mokesčio tarifu.

Svarbu žinoti, jog pajamų mokesčio apskaičiavimas, deklaravimas ir sumokėjimas priklauso nuo to, kam nekilnojamas turtas nuomojamas:

- Jei turtas nuomojamas fiziniams asmenims (vykdantiems individualią veiklą ir išsinuomotas turtas naudojamas veiklai vykdyti), tokio turto nuoma priskiriama A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo fizinis asmuo (nuomininkas).

- Jei turtas nuomojamas juridiniams asmenims (įmonėms), išmokos priskiriamos A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo turtą išsinuomojusi įmonė (nuomininkas).

- Jei turtas nuomojamas fiziniams asmenims (gyventojams), kurie išsinuomotą turtą naudos asmeninėms reikmėms, tokio turto nuoma priskiriama B klasės pajamoms ir apskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo pajamas gavęs gyventojas (nuomotojas).

Išmokėjus A klasės pajamas, turtą išsinuomojusi įmonė arba gyventojas (vykdantis individualią veiklą ir naudojantis tą turtą veiklai vykdyti) privalo pateikti Valstybinei mokesčių inspekcijai formą GPM313 iki kito mėnesio 15 dienos.

Metams pasibaigus, privaloma pateikti formą GPM312 iki kitų kalendorinių metų vasario 15 dienos.

Kai už nuomojamą turtą išmokamos B klasės pajamos, apskaičiuoti, deklaruoti ir sumokėti pajamų mokestį privalo pajamų gavęs gyventojas (nuomotojas).

Dažniausiai Pasitaikantys Nuomos Scenarijai ir GPM Prievolės

Šiame straipsnyje panagrinėsime penkis dažniausiai pasitaikančius nuomos scenarijus ir išsiaiškinsime, kam tenka GPM prievolė kiekvienu atveju.

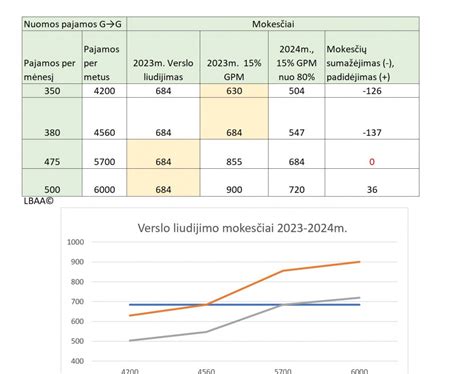

1. Buto Nuoma Fiziniam Asmeniui

Tai pats paprasčiausias ir dažniausias atvejis: jūs (nuomotojas) nuomojate butą kitam fiziniam asmeniui (nuomininkui), kad jis ten gyventų.

Kaip apmokestinti pajamas?

- Deklaruoti pajamas GPM311 deklaracijoje ir iki gegužės 1 d. sumokėti 15% GPM nuo nuomos faktiškai gautų pajamų;

- Pirkti verslo liudijimą (VL) sumokant mokesčius iškart.

Prieš nuomojant gyvenamosios paskirties NT fiziniams asmenims, būtina įvertinti planuojamų pajamų dydį per metus. Šioje situacijoje aiškiai matosi, kad VL įsigyti apsimoka, kai nuomos kaina yra 400 € /mėn. Jeigu nuomos kaina bus 200 €/mėn. tiek turint VL, tiek pasirinkus mokėti 15 % GPM iki gegužės 1 d.

2. Patalpų Nuoma Fiziniam Asmeniui Veiklai Vykdyti

Šioje situacijoje jūs (nuomotojas) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui), kuris jose vykdys savo veiklą (individualiąją veiklą, MB ar UAB). Šiuo atveju GPM prievolė tenka nuomininkui, kuris vykdo veiklą išsinuomotuose patalpose.

Ką jis turi daryti?

- Išskaičiuoti 15% GPM iš sutartyje nurodytos nuomos kainos ir sumokėti į biudžetą tą patį mėnesį, kurį sumokami nuomos pinigai.

- Pateikti mėnesinę deklaraciją GPM313 tokiu dažnumu, kokiu mokamas nuomos mokestis ir tai padaryti iki sekančio mėnesio 15 d.

💡 Svarbu! Sutartyje nurodyta nuomos kaina yra 500 eurų. Jūs, kaip nuomininkas, privalote išskaičiuoti 15% GPM nuo šios sumos, t.y. 75 eurus.

Jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą privalo būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais tokiu atveju yra draudžiamas. Ši taisyklė taikoma kiekvienam mokėjimui, neatsižvelgiant į jo dydį.

Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 teikiama už praėjusį mėnesį iki einamojo mėnesio 15 dienos. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, deklaracija GPM313 už sausį turi būti pateikta iki vasario 15 dienos.

Be mėnesinių deklaracijų, visa bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312. Metinė deklaracija GPM312 teikiama iki kitų metų vasario 15 dienos.

3. Patalpų Nuoma su Subnuoma (Fizinis Asmuo - Fizinis Asmuo - Fiziniai Asmenys)

Dažna situacija grožio salone. Jūs (nuomotojas, fizinis asmuo A) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui B), kuris jose vykdys savo veiklą. Savo ruožtu, nuomininkas B pernuomoja tas pačias patalpas kitiems asmenims (ABC), kad jie ten vykdytų savo veiklą (pavyzdžiui, grožio salone).

Jūs (nuomotojas A): Jums nėra jokių mokestinių prievolių.

4. Patalpų Nuoma Verslui su Subnuoma (Juridinis Asmuo - Fizinis Asmuo - Fiziniai Asmenys)

💡 Svarbu! Šioje situacijoje juridinis asmuo nuomoja patalpas veiklos vykdymui fiziniam asmeniui B, o pastarasis pernuomoja jas kitiems asmenims ABC (pavyzdžiui, grožio salone).

5. Patalpų Nuoma Verslui su Subnuoma (Juridinis Asmuo - Juridinis Asmuo - Fiziniai Asmenys)

💡Svarbu! Šioje situacijoje juridinis asmuo nuomoja patalpas kitam juridiniam asmeniui, kuris jas subnuomoja fiziniams asmenims ABC (pavyzdžiui, grožio salone).

Kontaktinė informacija Šiauliuose:

- Ekonomikos vyr. Nr. (+370 41) 383 434, el. p. (nekilnojamojo turto ir žemės mokesčiai)

- Žemės valdymo skyriaus vyr. nr. (+370 41) 596 267, el. p. nr. (+370 41) 596 265, el. p. (valstybinės žemės nuomos mokesčio administravimas)

- Ekonomikos skyriaus vyr. Nr. (+370 41) 383 434, el. p. (valstybinės žemės nuomos mokesčio tarifai)

tags: #nekilnojamo #turto #nuomos #mokestis