Nekilnojamojo turto mokestis (NT mokestis) Lietuvoje paliečia daugelį gyventojų ir įmonių. Kasmet Lietuvoje nekilnojamo turto mokestis paliečia maždaug 30 tūkstančių žmonių, tokius duomenis pateikia Lietuvos Respublikos finansų ministerija. Vis dėlto Finansų ministerija siekia, kad nuo 2026 m. jį mokėtų daugiau gyventojų - apie 500 tūkst. Šiame straipsnyje aptarsime, kada reikia mokėti avansinį nekilnojamojo turto mokestį, kaip jis apskaičiuojamas, ir kitus svarbius aspektus, susijusius su šiuo mokesčiu.

Nekilnojamojo turto mokesčio spraga, kurią turite žinoti!

Kas Yra Avansinis Nekilnojamojo Turto Mokestis?

Avansinis NT mokestis yra mokamas iš anksto, remiantis numatoma metine mokesčio suma.

Nekilnojamojo turto mokesčio mokestinis laikotarpis yra kalendoriniai metai, tačiau juridiniai asmenys turi prievolę mokėti avansinį nekilnojamojo turto mokestį. Kiekvienas avansinis mokestis sudaro 1/4 sumos, apskaičiuotos pagal einamųjų kalendorinių metų sausio 1 dieną juridinio asmens turimo apmokestinamojo nekilnojamojo turto mokestinę vertę taikant NTM įstatymo 6 straipsnyje nustatytą mokesčio tarifą.

Jeigu suma, apskaičiuota pagal einamųjų kalendorinių metų sausio 1 dieną juridinio asmens turimo apmokestinamojo nekilnojamojo turto mokestinę vertę neviršija 500 Eur., juridinis asmuo avansinio mokesčio neprivalo mokėti.

Jeigu įmonė privalo mokėti avansinį nekilnojamojo turto mokestį, tai iki rugsėjo 15 d. būtina sumokėti avansinį nekilnojamojo turto mokestį.

Mokėjimo Terminas

Avansinis nekilnojamojo turto mokestis sumokamas atskirai už kiekvieną ketvirtį iki:

- Kovo 16 d. (jei 15 d. nedarbo diena)

- Birželio 15 d.

- Rugsėjo 15 d.

Likusi suma sumokama pateikus deklaraciją KIT711 iki 2026 m. vasario 16 d. (15 d. nedarbo diena).

Kas Turi Mokėti Avansinį NT Mokestį?

Juridinis asmuo, teikdamas 2025 m. deklaraciją KIT711, iki 2026 m. vasario 17 d. (15-16 d. nedarbo dienos) kartu privalo deklaruoti ir 2026 m. trijų ketvirčių mokėtiną avansinį nekilnojamojo turto mokestį, jei metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už 2026 m. sausio 1 d. nuosavybės teise turėtą ir /arba įsigyjamą nekilnojamąjį turtą viršija 500 eurų.

Už nekilnojamąjį turtą perimtą iš fizinio asmens avansinės įmokos nemokamos.

Kaip Apskaičiuojamas Avansinis NT Mokestis?

Jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę. Avansiniai mokesčiai deklaruojami deklaracijos KIT711 A priede.

Mokestinės Vertės Nustatymas

Mokestinė vertė yra apskaičiuojama tik pagal registro nustatytas mokestines vertes. Šiuo atveju Jūsų pirkimo-pardavimo sutartyje nurodytos sumos neturi jokios įtakos Jūsų mokestinei vertei. Mokestinę savo nekilnojamo turto vertę galite sužinoti Registrų centro puslapyje, įvedus objekto unikalų numerį.

Turite įsivertinti, kad mokestinė vertė keičiasi kas 5 metus, tad jei rinkoje yra kainų pakilimas, greičiausiai Jūsų mokestinė vertė taip pat padidės.

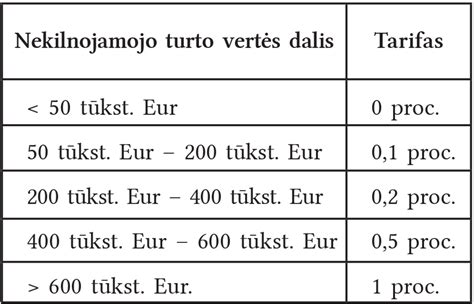

Nekilnojamojo Turto Mokesčio Tarifai

Nekilnojamojo turto mokestis skiriasi ir kinta priklausomai nuo turto paskirties, jo vietos, mokestinės vertės. Nuo tam tikros mokestinės vertės atsiranda progresinis mokestis. Jo tarifas svyruoja nuo 0,3 iki 3 proc.

Nekilnojamojo turto mokestį, intervale nuo 0,5% iki 3% nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų: nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, jo technines savybes, priežiūros būklę, apleistumą, mokesčio mokėtojų kategorijas ar nekilnojamojo turto buvimo savivaldybės teritorijoje vietą.

NT mokestinė vertė nustatoma Pagal VĮ „Registrų centras" atliekamą vertinimą. Ją sužinoti galima pagal objekto adresą ir unikalų numerį. NT yra vertinamas masiniu vertinimo būdu arba atkuriamosios vertės (kaštų) metodu.

Fizinių Asmenų Turtas

Vadovaujantis Lietuvos Respublikos finansų ministerijos pateiktais duomenimis:

Fizinių asmenų valdomų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės ir poilsio paskirties statinių ar patalpų, taip pat žuvininkystės ir inžinerinių statinių bendros vertės daliai, viršijančiai 150 tūkst. EUR, taikomas mokestis.

Nekilnojamo turto vertės dalis reiškia sumą, kuri viršija 150 000 EUR. Pavyzdžiui, 1 asmuo nusipirko gyvenamąjį objektą, kurio mokestinė vertė 200 000 EUR, tokiu atveju Jūsų turto dalis bus 50 000 EUR, kuri bus apmokestinta 0,5proc tarifu.

Pavyzdys

Namo mokestinė vertė 500 000 EUR. Šiuo atveju: 500 000 - 300 000 = 200 000 EUR.

Kaip pateikta lentelėje viršuje: turto vertės dalis, viršijanti 150 000 eurų, bet neviršijanti 300 000 eurų apmokestinama 0,5 proc. Tad 200 000 EUR pritaikant 0,5 proc. tarifą mokėtina suma bus 1000 eurų.

Mokesčio Tarifai Savivaldybėse

Mokesčio tarifas - nuo 0,5 procento iki 3 procentų nuo visos nekilnojamojo turto mokestinės vertės. Tarifą reikia rinktis pagal savivaldybių priimtus sprendimus, priklausomai nuo to, kurioje savivaldybėje yra nekilnojamas turtas.

Pavyzdžiui: šiuo metu turite komercinės paskirties (pvz. poilsio kompleksą) Vilniaus mieste, kurio vertė yra 1 000 000 eurų, pagal šiuo metu savivaldybės nustatytus tarifus yra mokamas 0,7 proc.

Žemiau pateiktoje lentelėje galite rasti pavyzdinius tarifus:

| Turto vertės dalis | Tarifas |

|---|---|

| Nevilšyja 150 000 eurų | 0 % |

| Viršija 150 000 eurų, bet neviršija 300 000 eurų | 0,5 % |

| Viršija 300 000 eurų, bet neviršija 500 000 eurų | 1 % |

| Viršija 500 000 eurų | 2 % |

Kaip Sumokėti NT Mokestį?

Nekilnojamojo turto mokestį galima sumokėti pavedimu į VMI surenkamąją sąskaitą arba įmokų surinkimo paslaugas teikiančiuose padaliniuose (AB Lietuvos paštas, Perlo terminalai, Paysera ir kt.).

Svarbūs Buhalteriniai Klausimai Trečiąjį 2025 Metų Ketvirtį

Trečiasis 2025 metų ketvirtis - svarbus laikotarpis kiekvieno buhalterio darbotvarkėje. Jis žymi ne tik aktyvų vasaros darbo ciklą, bet ir pasiruošimą IV ketvirčio intensyvumui: nuo PVM ataskaitų, avansinių mokėjimų iki pirmųjų metinio pelno planavimo žingsnių.

- Kiekvieną mėnesį turime pateikti gyventojų pajamų mokesčio, pridėtinės vertės mokesčio deklaracijas, duomenis apie valstybinio socialinio draudimo įmokas. Rugpjūčio mėnesį šios datos dažnai išsitęsia dėl šventinių dienų - šiais metais GPM ir VSD įmokas reikės deklaruoti ir sumokėti iki rugpjūčio 18 dienos.

- Jeigu įmonė privalo mokėti avansinį pelno mokestį, tai iki rugsėjo 15 d. Verta jau rugpjūtį apskaičiuoti tarpinius rezultatus, kad nereikėtų permokėti. Apskaičiuojant avansinį pelno mokestį pagal praėjusių metų veiklos rezultatus, reikia atsižvelgti į einamaisiais mokestiniais metais galiojantį pelno mokesčio tarifą. Apskaičiuojant avansinį pelno mokestį pagal numatomą mokestinio laikotarpio pelno mokesčio sumą, reikia atsižvelgti į einamaisiais mokestiniais metais galiojantį pelno mokesčio tarifą.

- Nuo rugsėjo mėn. buhalteriai dažnai įsitraukia į metinio pelno prognozes, investicijų analizę dėl pelno mokesčio lengvatų taikymo (PMĮ 46(1) str. - investicinis projektas, 30 str. Įmonėms, ketinančioms 2025 m.

- Metinės inventorizacijos plano patvirtinimas (pagal galiojančius teisės aktus ir įmonės vidaus taisykles). Reikėtų peržiūrėti atsargų nurašymo taisykles, jeigu reikia patikslinti dėl pasenusių atsargų. Tarpiniai dividendai ir tarpinės finansinės ataskaitos.

- Dabartiniai teisės aktai numato įmonėms prievolę parengti tik metinių finansinių ataskaitų rinkinį. Kai kuriais atvejais, pvz., reorganizuojant įmonę, reikalaujama sudaryti dar ir tarpines finansines ataskaitas. Taip pat tarpinių finansinių ataskaitų rinkinio prisireiks bendrovėms ketinant skirti dividendus už trumpesnį nei metai laikotarpį, vadinamuosius tarpinius dividendus.

- Akcinių bendrovių įstatymas neapibrėžia tarpinio laikotarpio trukmės. Tačiau įprasta tokiais laikotarpiais rinktis kalendorinius ketvirčius ar pusmetį.

- Neeiliniam visuotiniam akcininkų susirinkimui priimti sprendimą dėl tarpinių dividendų skyrimo leidžiama tuo atveju, jeigu įmonė per tarpinį laikotarpį uždirbo grynojo pelno, jeigu balanse nėra sukauptų nuostolių (sudėjus tarpinio laikotarpio grynąjį pelną su ankstesnių laikotarpių nepaskirstytuoju pelnu, gaunamas teigiamas skaičius), jeigu bendrovė neturi neįvykdytų prievolių, kurių įvykdymo terminas jau suėjęs.

Taigi, liepos-rugsėjo mėnesiai buhalterijoje - tai ne tik rutininiai mokestiniai procesai, bet ir strateginio pasiruošimo laikotarpis.

Kontrolinių Klausimų Sąrašas: 2025 m.

- Ar pateiktos visos PVM deklaracijos (FR0600) už liepos, rugpjūčio ir rugsėjo mėnesius? Ar visos sąskaitos faktūros išrašytos laiku ir įtrauktos į registrus? Ar nereikia teikti metinės PVM deklaracijos?

- Ar laiku pateiktos GPM313 deklaracijos ir duomenys apie VSD įmokas? Ar atostoginiai, premijos, kelionės ir kitos pajamos natūra tinkamai įformintos ir apmokestintos?

- Ar atlikta avansinio pelno mokesčio mokėjimo rugsėjo mėn. analizė? Ar apskaičiuotas ir sumokėtas avansinis pelno mokestis (jei taikoma)? Ar įvertintas faktinis 2025 m. pelnas, palyginus su prognozuotu?

- Ar atlikta beviltiškų skolų analizė ir jų pagrindimas pagal PMĮ 25 straipsnį? Ar peržiūrėtos abejotinos skolos ir pateikti įrodymai (raštiškos pretenzijos, išieškojimo veiksmai)?

- Ar atliktas ilgalaikio turto naudojimo vertinimas dėl PVM atskaitos patikslinimų?

- Ar parengtas ar atnaujintas inventorizacijos planas IV ketvirčiui? Ar peržiūrėtos pasenusios atsargos ir paruošti nurašymo dokumentai?

- Ar pradėtas 2026 m. biudžeto planavimas?

- Ar reikia juridiniam asmeniui mokėti ir deklaruoti avansinį nekilnojamojo turto mokestį?

Svarbu Žinoti

Verta atkreipti dėmesį, kad NT mokestis yra nuolat kintantis įstatymų klausimas, ir reikėtų reguliariai tikrinti galiojančius teisės aktus. Nepakankama informacija arba neteisingas mokesčių įsipareigojimų vykdymas gali lemti baudas ar kitas teisines pasekmes.

tags: #nekilnojamojo #turto #mokescio #avansine #imoka