Šiame straipsnyje apžvelgiami Nekilnojamojo turto mokesčio įstatymo (NTMĮ) 7 straipsnio komentarai, kurie detalizuoja mokesčio lengvatų taikymą. Nagrinėjamos lengvatos, taikomos nekilnojamajam turtui, naudojamam specifiniams tikslams, pavyzdžiui, kulto apeigoms, švietimo veiklai ar socialinei rūpybai.

7 Straipsnio Esminės Nuostatos

NTMĮ 7 straipsnis reglamentuoja lengvatas, kurios taikomos tam tikriems nekilnojamojo turto objektams. Šios lengvatos skirtos sumažinti mokestinę naštą subjektams, kurių veikla yra svarbi visuomenės gerovei. Svarbu pažymėti, kad lengvatos taikomos tik tiems objektams, kurie atitinka įstatyme nustatytus kriterijus.

1 Dalies Komentarai

Šioje dalyje nustatytos NTM lengvatos taikomos nurodytiems tikslams naudojamam NT. Pavyzdžiui, lengvatos taikomos NT, kuris:

- Naudojamas kulto apeigų reikmenų gamybai.

- Skirtas rūpybos funkcijoms vykdyti.

- Fizinio asmens naudojamas pajamoms iš žemės ūkio veiklos uždirbti.

- Asmens naudojamas švietimo darbui.

Pajamų iš žemės ūkio veiklos sąvoka apibrėžta PMĮ 2 str.

2 Dalies Komentarai

Ši dalis apibrėžia juridinius asmenis ir veiklas, kurioms taip pat gali būti taikomos NTM lengvatos. Tai apima:

- Religines bendruomenes ir bendrijas.

- Labdaros ir paramos fondus.

- Švietimo įstaigas.

- Socialinių paslaugų įstaigas.

- Profesines sąjungas.

Svarbu, kad minėtas NT (ar jo dalis) nebūtų naudojamas komercinei veiklai. Jeigu minėtas NT (ar jo dalis) naudojamas komercinei veiklai (pvz. asociacijų įstatymą (Žin., 2004, Nr.

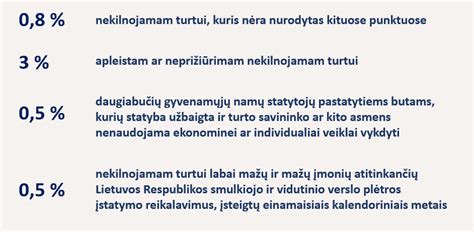

3 Dalies Komentarai

Šioje dalyje nustatytos lengvatos taikymas siejamas su dviem aplinkybėmis, t. y. Lietuvos Respublikos statybos įstatymo (Žin., 2001, Nr. suremontuoti statiniai. Jei statiniai yra remontuojami ar atnaujinami ir yra faktiškai nenaudojami, NTM už juos neturi būti mokamas. NTMĮ 9 str. 3 dalies komentaro 7 p. naudojami, tai už tokius statinius turi būti mokamas NTM NTMĮ nustatyta tvarka.

Sveikatos Priežiūros Įstaigų Lengvatos

Vadovaujantis Lietuvos Respublikos sveikatos priežiūros įstaigų įstatymo (Žin., 1996, Nr. - SPĮĮ) 5 str. Šie juridiniai asmenys pagal SPĮĮ 2 str. padalinys, turintis teisę teikti sveikatos priežiūros paslaugas. Teise turimas ar ilgesniam kaip vieno mėnesio laikotarpiui perimtas iš fizinių asmenų NT, t.y. Pagal SPĮĮ 2 str. įstaiga) ir paslaugų užsakovų susitarimu grindžiamas įstaigos veiklos rezultatas.

- Ši veikla vykdoma 200 kv. m. pastate: 30 kv. m. oftalmologo kabinetas, kuriame teikiamos licenciją turinčio oftalmologo konsultacijos, 25 kv. m. vykdoma akinių gamyba, o likusią pastato dalį užima prekybos salė ir pagalbinės patalpos.

- Nemokamas tik už tą pastato dalį, kuri naudojama sveikatos priežiūros paslaugoms teikti, t. m. patalpą, kurioje teikiamos oftalmologo paslaugos, o likusi 170 kv. m. bei apgyvendina šias paslaugas gaunančius asmenis ir kitus poilsiautojus.

NTM neapmokestinamas Lietuvos Respublikos švietimo įstatyme (Žin., 2003, Nr. Respublikos socialinių paslaugų įstatyme (Žin., 1996, Nr. profesinių sąjungų įstatymą (Žin., 1991, Nr. 34-933, 2003, Nr.

Lengvatų Taikymo Terminas

- Lengvatos pradedamos taikyti nuo mėnesio, kurį jos įgyjamos.

- Teisės į lengvatą praradimo atveju, mokestis pradedamas skaičiuoti nuo mėnesio, einančio po mėnesio, kurį prarandama teisė į lengvatą.

Savivaldybių Teisės

Savivaldybės turi teisę pačios nustatyti papildomas lengvatas arba nuo šio mokesčio juos visai atleisti.

NTM Objekto Rekonstrukcija

Jei vykdoma parduotuvės rekonstrukcija, bet tik viename aukšte, o kitame aukšte tęsiama įprasta veikla, NTM turi būti mokamas už tą aukštą, kuriame vykdoma veikla.

Apibendrinimas

NTMĮ 7 straipsnis suteikia lengvatas įvairiems subjektams ir veiklos sritims, tačiau svarbu atitikti įstatyme nustatytus kriterijus. Savivaldybės taip pat turi galimybę koreguoti lengvatų taikymą, atsižvelgiant į vietos poreikius.