Šiame straipsnyje aptarsime pagrindines ilgalaikio turto rūšis, jo vertės nustatymo būdus, apskaitos ypatybes, dažniausiai daromas klaidas ir kaip šį procesą palengvina verslo valdymo sistemos.

Ilgalaikio turto rūšys

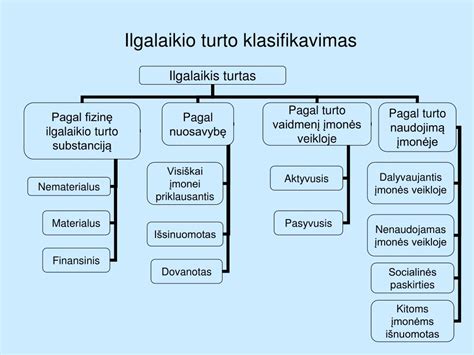

Ilgalaikis turtas skirstomas į:* Materialųjį* Nematerialųjį* Finansinį ilgalaikį turtą.Materialusis ilgalaikis turtas

Materialusis ilgalaikis turtas - tai fiziniai, apčiuopiami objektai, kuriuos įmonė naudoja savo veiklai vykdyti ilgiau nei vienus metus. Šis turtas ne tik atlieka praktinę funkciją kasdienėje veikloje, bet ir dažnai sudaro didžiausią įmonės turto dalį balanse. Ilgalaikis materialusis turtas turi apčiuopiamą fizinę formą ir yra naudojamas valdymo tikslams, nuomai, prekių gamybai ar paslaugų teikimui. Šiam turtui priskiriami žemės sklypai, statiniai, mašinos bei įrengimai, transporto priemonės, nebaigtos statybos objektai ir pan.Pavyzdžiai:

- Pastatai ir statiniai: administraciniai pastatai, sandėliai, gamybinės patalpos.

- Transporto priemonės: automobiliai, sunkvežimiai, krautuvai.

- Gamybos įranga: staklės, presai, konvejeriai.

- Baldai ir biuro įranga: stalai, kėdės, kompiuteriai, spausdintuvai.

Apskaitos ypatumai:

Materialusis turtas registruojamas įsigijimo savikaina, į kurią įeina ne tik pirkimo kaina, bet ir visi papildomi kaštai: transportas, montavimas, mokesčiai. Nuo šios vertės skaičiuojamas nusidėvėjimas - reguliariai mažinamas turto balansinė vertė pagal įmonės pasirinktą metodą (tiesinis, pagreitintas ir kt.).

Valdymas:

Naudojantis Rivile ERP, galima lengvai sekti turto nusidėvėjimą, apskaitą ir generuoti ataskaitas tiek vidinei analizei, tiek auditui. Tai ypač aktualu įmonėms, turinčioms didelį fizinį turtą ir norinčioms jį valdyti centralizuotai.

Nematerialusis ilgalaikis turtas

Nematerialusis ilgalaikis turtas - tai turtas, kuris neturi fizinės formos, bet yra vertingas dėl teisių, leidimų ar intelektinės nuosavybės. Nors toks turtas nematomas, jis dažnai yra itin svarbus įmonės konkurencingumui ir inovacijų plėtrai. Nematerialusis ilgalaikis turtas neturi apčiuopiamos fizinės formos. Tai gali būti patentai bei licencijos, programos, prekiniai ženklai, autorinės teisės ir panašiai.Pavyzdžiai:

- Programinė įranga: apskaitos sistemos, gamybos valdymo sprendimai, individualiai kurtos programos.

- Prekės ženklai ir prekiniai vardai: registruoti prekių ženklai, įmonės logotipai.

- Licencijos ir leidimai: veiklos licencijos, technologijų naudojimo sutartys.

- Patentai ir autorinės teisės: išradimų apsauga, kūrybiniai projektai.

Apskaita:

Šis turtas apskaitomas kaip nematerialusis ilgalaikis turtas, jeigu jo naudojimo laikotarpis yra ilgesnis nei vieni metai, jis atneša naudą ir gali būti įvertintas patikimai. Dažniausiai taikoma amortizacija, kuri apskaičiuojama per nustatytą turto naudojimo laikotarpį.

Nauda verslui:

Tinkamai valdomas nematerialusis turtas gali stiprinti įmonės pozicijas rinkoje, kurti išskirtinumą ir leisti efektyviau vykdyti veiklą. Ypač svarbu jį dokumentuoti ir stebėti nuosekliai - tai gali būti padaryta naudojant tokias priemones kaip Rivile MGAMA, kuri padeda tvarkyti licencijų, sutarčių ar kitų dokumentų apskaitą.

Finansinis ilgalaikis turtas

Finansinis ilgalaikis turtas - tai investicijos ar finansiniai instrumentai, kuriuos įmonė planuoja laikyti ilgiau nei vienus metus. Skirtingai nuo materialaus ar nematerialaus turto, šio turto tikslas - generuoti grąžą arba turėti įtaką kitų įmonių veiklai. Finansinis ilgalaikis turtas - teikiantis įmonei ekonominę naudą ilgiau nei vienerius metus. Tai turtas sudarytas iš įmonės valdomų finansinių vertybių, t.y. investavimas į antrines bendroves, paskolų teikimas tokioms bendrovėms, kitų įmonių vertybiniai popieriai. Prie finansinio turto taip pat galima priskirti indėlius ar kitas po vienų metų gautinas sumas.Pavyzdžiai:

- Akcijos: įmonės gali turėti kitų bendrovių akcijų paketą, kuris suteikia teisę į dividendus ar balsą akcininkų susirinkime.

- Obligacijos ir investiciniai fondai: įmonė investuoja lėšas, tikėdamasi stabilios grąžos.

- Ilgalaikės paskolos: suteiktos kitoms įmonėms ar susijusiems subjektams.

- Indėliai su terminuotais susitarimais: kai įmonė laiko pinigus banke ilgesniam laikotarpiui su nustatyta palūkanų norma.

Apskaitos specifika:

Finansinis turtas registruojamas įsigijimo kaina, tačiau vėliau gali būti vertinamas rinkos verte arba pagal apskaitos standartus. Šis turtas neturi būti amortizuojamas, tačiau gali būti pervertinamas (arba nurašomas) priklausomai nuo rinkos situacijos ar turto rizikos.

Svarbu žinoti: Investicijų apskaita turi atitikti finansinės atskaitomybės reikalavimus, o netikslumai gali iškreipti įmonės finansinį vaizdą. Todėl naudinga turėti skaidrią apskaitos sistemą, leidžiančią tiksliai registruoti ir sekti visus finansinius instrumentus.

Ilgalaikio materialiojo turto savikaina

Materialiojo ilgalaikio turto įvertinimo pagrindas visuomet turi būti jo faktinė įsigijimo savikaina, kurią sudaro visos išlaidos, susijusios su turto įsigijimu. Ta savikaina užfiksavus ją apskaitoje vadiname ilgalaikio turto pradine verte. Pagal 12 ilgalaikio materialiojo turto savikainą sudaro:* Įsigyjant šį turtą sumokėta ar mokėtina pinigų suma.* Atvežimo išlaidos.* Muitai, akcizai ir kiti negrąžinami mokesčiai.* Projektavimo darbų išlaidos.* Sumontavimo išlaidos.* Instaliavimo išlaidos.* Paruošimo naudoti išlaidos.* Remonto, atlikto iki turto naudojimo pradžios, išlaidos.* Išbandymo išlaidos.* Infrastruktūros ir turto registravimo išlaidos.* Žemės sklypo ir statybos aikštelės paruošimo išlaidos.* Numatomos būsimo turto išmontavimo, išvežimo, turto gamybinės vertės sutvarkymo išlaidos, jei jos atitinka įsipareigojimų arba atidėjimų apibrėžimą.Kaip ilgalaikis materialusis turtas registruojamas įmonės apskaitoje?

Ilgalaikis materialusis turtas apskaitoje registruojamas įsigijimo savikaina. Vėliau jo vertę galima perkainoti arba palikti apskaitytą įsigijimo savikainą. Ilgalaikio materialiojo turto perkainojimas privalo būti atliekamas ne rečiau kaip kas 5 metus. Jei turto vertė nuolat reikšmingai kintanti - ilgalaikį materialųjį turtą tikslinga perkainoti kartą per metus. Jei turto vertė kinta nereikšmingai - perkainojimas vykdomas kas 2 ar net 3 metus.

Dažnai daroma klaida galvojant, jog ilgalaikio materialiojo turto vertę sudaro tik jo įsigijimo kaina. Prie materialiojo turto vertės pridedamos ir kitos, su turto įsigijimu susijusios išlaidos.

Tai gali būti:

- transportavimo išlaidos;

- akcizai, muitai ir kiti negrąžinami mokesčiai;

- projektavimo darbų kaina;

- montavimo išlaidos;

- turto paruošimo naudojimui išlaidos;

- remonto darbų išlaidos;

- žemės sklypo ar statybų aikštelės paruošimo išlaidos;

- ir kitos panašios su turto įsigijimu susijusios išlaidos.

Išlaidos, neįtraukiamos į turto įsigijimo savikainą:

- pardavimo, bendrosios bei administracinės sąnaudos;

- palūkanos;

- grąžinamas PVM;

- gautos nuolaidos ir lengvatos.

Jei ilgalaikis turtas gaminamas - jo savikainą sudaro pagrindinės medžiagų, žaliavų, sunaudotų gamyboje, įsigijimo išlaidos. Prie gamybos savikainos galima pridėti darbo bei kitas patirtas netiesiogines gamybos išlaidas. Svarbiausia, jog visos išlaidos būtų patirtos prieš pradedant naudoti ilgalaikį turtą versle.

Nematerialusis ilgalaikis turtas įmonės apskaitoje

Nematerialusis ilgalaikis turtas suvokiamas per pojūčius ir dažniausiai naudojamas gamyboje ir jos tobulinime (patentai, licencijos, autorinės teisės), paslaugų teikime bei paklausos kėlime (prekiniai ženklai, frančizės).

Tam, kad įmonės apskaitoje jis būtų registruojamas kaip ilgalaikis, turi atitikti šiuos kriterijus:

- veikloje naudojamas ilgiau nei vienerius metus;

- tokio turto įsigijimo ar gamybos savikaina gali būti patikimai vertinama ar atskirta nuo kito turto vertės;

- turto vertė (įsigijimo savikaina) nėra mažesnė už minimalią ilgalaikio nematerialiojo turto vertę;

- turtą galima kontroliuoti, disponuoti ir apriboti naudojimosi teises kitiems asmenims;

- yra pagrindas ateityje iš jo gauti ekonominės naudos.

Svarbu nepamiršti, jog nematerialiuoju ilgalaikiu turtu negali būti pripažinta:

- darbuotojų kvalifikacija;

- išlaidos, patirtos įmonės susikūrimui, prekės ženklui ar produkto pavadinimui.

Ilgalaikio turto apskaita įmonėje

Ilgalaikio turto apskaita apima visą turto gyvavimo ciklą - nuo įsigijimo iki nurašymo. Ši apskaita leidžia įmonei ne tik kontroliuoti turtą, bet ir tiksliai planuoti finansinius srautus.Pagrindiniai apskaitos žingsniai:

- Registracija: Turtas įtraukiamas į ilgalaikio turto registrą su unikaliu identifikatoriumi.

- Nusidėvėjimo skaičiavimas: Priklausomai nuo pasirinkto metodo (tiesinis, degresyvus), nustatomas mėnesinis ar metinis nusidėvėjimas.

- Ataskaitų rengimas: Kuriamos turto likutinės vertės, nusidėvėjimo, nurašymo ar remonto ataskaitos.

- Inventorizacija: Periodiškai tikrinamas faktinis turto buvimas ir būklė.

Tiksliai apskaitomas turtas padeda užtikrinti teisingą pelno apskaičiavimą ir išvengti mokesčių rizikų.

Nusidėvėjimas ir Likutinė Vertė

Kiekvienas ilgalaikis turtas yra nudėvimas ir naudojamas įmonėje ribotą metų skaičių. Todėl turto įsigijimo savikaina paskirstoma per visą jo naudojimo laikotarpį ir atitinkamais apskaitos laikotarpiais nurašoma kaip nusidėvėjimo sąnaudos. Nusidėvėjusi suma kaupiama Nusidėvėjimo sąskaitoje. Likutinė vertė apskaičiuojama iš ilgalaikio turto įsigijimo savikainos (pradinės vertės) atimant nusidėvėjimo sumą.Nustatyti, kokia ilgalaikio turto dalis sunaudojama per ataskaitinį laikotarpį ir kiek jo lieka uždirbti pajamoms ateinančiais laikotarpiais yra labai svarbus apskaitos etapas.

Ilgalaikio Turto Nusidėvėjimas

Ilgalaikio turto naudojimas įmonės veikloje beveik visada išreiškiamas skaičiuojant ilgalaikio turto nusidėvėjimą arba kitaip - amortizaciją. Ilgalaikis turtas įmonės veikloje naudojamas kelis ar net keliasdešimt metų. Per tuos metus ilgalaikis turtas įmonei padeda uždirbti pajamas, o kartu ir dėvisi.Žinoma, turtas dėvisi pamažu, todėl įmonės apskaitoje ilgalaikio turto savikaina paskirstoma per visą turto tarnavimo laikotarpį. Nudėvimoji ilgalaikio turto vertė skaičiuojama iš turto įsigijimo (pasigaminimo) savikainos atimant įmonės nusistatytą likvidacinę vertę.

Nusidėvėjimo Normatyvai

Kiekviena įmonė renkasi savo nuožiūra savo įgyto ilgalaikio turto nusidėvėjimo laikotarpį, jo likvidacinę vertę ir metinę ilgalaikio materialiojo turto nusidėvėjimo normą.Metinė nusidėvėjimo norma skaičiuojama iš anksto įvertinus bei išanalizavus šiuos aspektus:

- Numatomą naudingą ilgalaikio turto tarnavimo laiką;

- Numatomą ilgalaikio turto naudojimo intensyvumą, turto savybių kitimą, kurios galėtų įtakoti turto naudingumą per visą jo naudojimo laikotarpį;

- Ekonominę ir technologinę pažangą;

- Teisinius veiksnius, kurie riboja ilgalaikio turto naudingo tarnavimo laiką;

- Nusistatytą ilgalaikio turto likvidacinę vertę.

Nusistatyti ilgalaikio turto metiniai nusidėvėjimo normatyvai, naudingo tarnavimo laikas bei likvidacinė turto vertė yra ne galutiniai. Jie gali būti tikslinami pasikeitus tam tikroms aplinkybėms (pvz. atliktas ilgalaikio turto remontas ar rekonstrukcija, pagerinusi turto naudingąsias savybes ar pailgino turto tarnavimo laiką).

Remiantis Pelno mokesčio įstatymu (PMĮ) - ilgalaikio materialaus turto nusidėvėjimo laikotarpis negali būti trumpesnis nei PMĮ 1 priedėlyje nustatyti nusidėvėjimo normatyvai. Taip pat ilgalaikio turto likvidacinė vertė negali viršyti 10 proc. turto įsigijimo savikainos.

Įmonėms, individualiai atsižvelgiant į situaciją, paliekama galimybė nusistatyti ilgalaikio turto nusidėvėjimo laikotarpį bei likvidacinę turto vertę pačioms. Finansinė ir mokestinė įmonės apskaita gali skirtis, jei tam yra realus pagrindas. Šie laikini skirtumai išnyksta, kai turtas nusidėvi tiek mokestinėje, tiek finansinėje apskaitoje.

Nusidėvėjimo Skaičiavimo Metodai

Ilgalaikio turto nusidėvėjimui skaičiuoti gali būti taikomi 4 metodai, kuriuos galime rasti 12-tame Verslo apskaitos standarte (VAS):* Tiesinis (tiesiogiai proporcingas).* Produkcijos.* Metų skaičiaus.* Dvigubai mažėjančios vertės.Renkantis turto nusidėvėjimo apskaičiavimo metodą reikėtų nepamiršti, jog Pelno mokesčio įstatymas (PMĮ) nurodo, kad tam tikroms ilgalaikio turto grupėms gali būti taikomas tik tiesinis metodas, kitoms- tiesinis arba dvigubo balanso, trečioms- tiesinis arba produkcijos. Taip pat svarbu paminėti, jog visam turtui, priklausančiam tai pačiai ilgalaikio turto grupei, turi būti taikomas tas pats metodas.

Pradžia ir Pabaiga

Įmonė, įsigijus bei parengusi naudoti ilgalaikį turtą, jo nusidėvėjimą pradeda skaičiuoti nuo sekančio mėnesio 1 dienos. Turto nusidėvėjimo vertė per kiekvieną ataskaitinį laikotarpį privalo būti perkeliama į bendras, administarcines sąnaudas arba į gamybos, teikiamų paslaugų savikainą.Ilgalaikio turto nusidėvėjimas nebeskaičiuojamas nuo sekančio mėnesio pirmos dienos, jei turtas visiškai nenaudojamas, arba po ilgalaikio turto nurašymo, pardavimo, perdavimo.

Ilgalaikio Turto Perkainojimas

Sprendimą apskaityti ilgalaikį materialųjį turtą perkainota verte įtakoja konkretus įmonės poreikis. Iki perkainojimo ilgalaikis turtas apskaitoje registruojamas įsigijimo savikaina, kuri nudėvima. Dėl atlikto turto vertinimo apskaitoje turėtų būti registruojamas turto vertės padidėjimas. Po perkainojimo nudėvima visa naujoji turto vertė.Registruojant parduotus žemės sklypus, nurašoma tik perkainota dalis, bet mažinamas ir perkainojimo rezervas. Perkainojimo rezervo negali mažinti akcininkai. Negali jo pasiskirstyti ar išsimokėti, negali padengti nuostolių. Nuo 2022-05-01 perkainojimo rezervo bus negalima skirstyti nei tiesiogiai, nei netiesiogiai.

Ilgalaikio Turto Svarba Įmonės Finansinei Būklei

Nematerialiojo ilgalaikio turto rodiklis rodo, kiek įmonėje yra apčiuopiamo ilgą laiką naudojamo turto. Tai labai svarbus dydis, nes būtent ilgalaikiu materialiuoju turtu įmonė gali garantuoti skolų bankui ar tiekėjams grąžinimą. Į tą turtą orientuojasi ir akcininkai, nes jis yra vienas svarbiausių nuosavybės garantų.Įmonės sėkminga veikla visada lemia daugelis išorinių veiksnių.

Kad būtų galima ją įvertinti, reikia gerai išnagrinėti įmonių, į kurias šis turtas įdėtas, padėtį, nes šiuo atveju turto saugumas lemia ne tiek jį turinčios įmonės veiklos sėkmė, kiek išleidusios vertybinius popierius įmonės sėkmė.

Pelno mokesčio įstatymo (PMĮ) nuostatos

Remiantis Pelno mokesčio įstatymo (PMĮ) 18 straipsniu, vienete yra nudėvimas arba amortizuojamas jo ilgalaikis turtas ir prestižas, jei šio Įstatymo nenustatyta kitaip. Ilgalaikio turto įsigijimo kaina į sąnaudas perkeliama ir iš pajamų atskaitoma dalimis per šio turto nusidėvėjimo arba amortizacijos laikotarpį, nustatomą pagal šio straipsnio 2 dalį.Ilgalaikio turto grupės ir jo nusidėvėjimo arba amortizacijos maksimalūs normatyvai (metais) nustatyti šio Įstatymo 1 priedėlyje.

1 priedėlis. Ilgalaikio turto grupės ir jo nusidėvėjimo arba amortizacijos maksimalūs normatyvai (metais)

| Ilgalaikio turto grupė | Nusidėvėjimo arba amortizacijos maksimalus normatyvas (metais) |

|---|---|

| Pastatai ir statiniai | 20 |

| Mašinos ir įrengimai | 10 |

| Kompiuterinė technika ir ryšių priemonės (kompiuteriai, jų tinklai ir įranga) | 3 |

| Programinė įranga | 3 |

| Transporto priemonės | 6 |

| Kitas ilgalaikis turtas | 5 |

tags: #nematerialiojo #ilgalaikio #turto #grupes