Per artimiausius 12 mėnesių įsigyti būstą ketina apie 27,6 tūkst. Lietuvos namų ūkių, arba maždaug 3 proc. šalies gyventojų.

Tokius duomenis parodė „Nordea Bank Lietuva“ užsakymu „Spinter tyrimų“ atlikta reprezentatyvi šalies gyventojų apklausa.

Pernai panašiu metu atlikta analogiška apklausa rodė, kad būstą ketino įsigyti apie 18 tūkst., arba maždaug 2 proc., gyventojų.

Didžiausias pokytis, lyginant su praėjusiais metais - pasikeitė priežastys, skatinančios įsigyti būstą.

Šiais metais būstą dažniausiai žmonės pirktų, nes neturi savo nuosavo - tokią priežastį nurodė 56 proc. tyrimo dalyvių.

Ketvirtadalis - 26 proc. - ketinančių pirkti norėtų pagerinti savo gyvenimo sąlygas.

Tik apie 15 proc. būstą vertintų kaip investiciją (pirktų, kad galėtų išnuomoti).

Palyginimui, pernai ketinimai pirkti būstą kilo iš esmės tik dėl to, kad gyventojai matė labai smukusias jo kainas: net 90 proc. tuomet ketinusių įsigyti būstą kaip pagrindinę to priežastį nurodė palankią būstui įsigyti kainų situaciją NT rinkoje.

„Matyt, šiemet, apsipratę su prastesne ekonomine situacija, žmonės nebevertina dabartinių būsto kainų kaip ypatingai kritusių“, - tyrimo duomenis komentavo „Nordea Bank Lietuva“ mažmeninės bankininkystės departamento vadovas Jaunius Marinskas.

Pasak jo, greičiausiai gyventojai nebesitiki ženklaus kainų kritimo.

Tyrimas parodė, kad praūžusi ekonominė krizė būsto rinką pristabdė, bet iš esmės jos nepakeitė.

Paklausti, ar norėtų keisti savo butą ar namą į mažesnio ploto ar ekonomiškesnio šildymo būstą, dauguma apklaustųjų atsakė neigiamai.

Tik 11,1 proc. gyventojų būtų pasiryžę tokiam žingsniui.

Paklausti, pagal kokius kriterijus rinktųsi būsto paskolos teikėją, dauguma gyventojų tiek šiemet, tiek pernai pabrėžė palūkanų dydį.

Tai - svarbiausias kriterijus 52 proc. gyventojų.

Ne mažiau svarbios yra kredito sutarties sąlygos (48 proc.) ir pradinis kredito įnašas (31 proc.).

Kredito sutarties sąlygos yra svarbesnės įgijusiems aukštąjį išsilavinimą ir didesnes pajamas gaunantiems žmonėms.

Tyrimas parodė, kad įsigyti butą ar namą per artimiausius 12 mėn. dažniau planuoja aukštąjį išsilavinimą turintys ir didžiausias pajamas gaunantys Lietuvos gyventojai.

Daugiausiai jų - specialistai, valstybės tarnautojai, smulkūs verslininkai, studentai iš didžiųjų miestų ir rajonų centrų.

Reprezentatyvi Lietuvos gyventojų apklausa buvo atlikta 2010 metų rugpjūčio 24-30 dienomis.

Ją „Nordea Bank Lietuva“ užsakymu atliko tyrimų bendrovė „Spinter tyrimai“.

Apklausoje dalyvavo 1001 Lietuvos gyventojas (18 - 75 m.).

Būsto paskola didelis finansinis įsipareigojimas, todėl prieš apsilankant banke dėl paskolos, verta pasidaryti namų darbus.

Šiame straipsnyje apžvelgsime:

- Ką reikia žinoti apie būsto paskolą?

- Kaip skaičiuojamos būsto paskolos palūkanos?

- Kur geriausia imti būsto paskolą?

- Būsto paskolos patarimai

Mes savo derybas su bankais pradėjome os pasirašę preliminarią buto pirkimo-pardavimo sutartį su „Realco“.

Pastaba: Jei nesate tikri, kad jūsų pajamos pakankamos paskolai gauti, arba jūsų kredito istorija nėra „švari“, dėl paskolos su bankais būtina pradėti kalbėtis dar prieš pasirašant bet kokį įsipareigojimą statytojui!

Apie paskolą namo statybai skaitykite mūsų naujame straipsnyje.

Pagrindinės Būsto Paskolos Sąlygos

Bene dažniausias klausimas dėl buto pirkimo su paskola, kiek bankas gali paskolinti?

Lietuvoje būsto paskolos suma negali viršyti 85 proc. įkeičiamo turto vertės ar kainos.

Taigi jums reikia sukaupti pradinį įnašą, kuris siektų bent 15 proc. perkamo būsto kainos (vertės).

pajamų. Paskolos trukmė negali viršyti 30 metų.

Būsto paskola negali viršyti 85 proc. perkamo (įkeičiamo) nekilnojamo turto vertės.

Rekomenduojama išbandyti bendrą palūkanų normą, ne mažesnę nei 5 proc. (remiantis istoriniais duomenimis, ji gali būti ir gerokai didesnė nei 5 proc.).

Paskutinis punktas labai svarbus vartotojams, nes leidžia lengvai suprasti, kaip keisis paskolos įmoka keičiantis EURIBOR rodikliui.

Nors dabar vyrauja optimistinės nuotaikos, tačiau analizuojant būsto paskolos sąlygas, atkreipkite dėmesį, kokias teises įgyja bankas, jeigu jūs pavėluosite bent su viena įmoka.

Net vienas vėlavimas gali leisti bankui pakelti palūkanų normą.

2017 metais Lietuvos bankas būsto kreditams Lietuvos bankas pritaikė papildomus reikalavimus, kurie naudingi vartotojams:

- Išankstinio kredito grąžinimo mokestis negali būti didesnis nei 3 proc. nuo likusios kredito sumos.

- Būsto paskolą turintis asmuo gali rinktis 3 mėnesių “kredito atostogas” (jei mirė sutuoktinis, išsiskyrė, prarado darbą ar tapo nedarbingu).

- Paskolos sąlygos turi būti pateikiamos standartizuotoje formoje (kad būtų nesunku palyginti rinkos dalyvių pasiūlymus).

- Kredito gavėjas negali reikalauti kartu su būsto kreditu įsigyti kitų paslaugų (gyvybės draudimo, kortelių ir pan.)

- Prieš prisiimant ilgalaikę būsto paskolą, kredito įstaiga turi suteikti 30 dienų apsvarstymo laikotarpį.

- Taip pat, sudarius būsto paskolos sutartį yra galimybė jos atsisakyti per 14 dienų.

Būsto paskola didelis ir brangus įsipareigojimas, Jums nereikia pulti ir pasirašyti sutartį gavus pirmą banko pasiūlymą.

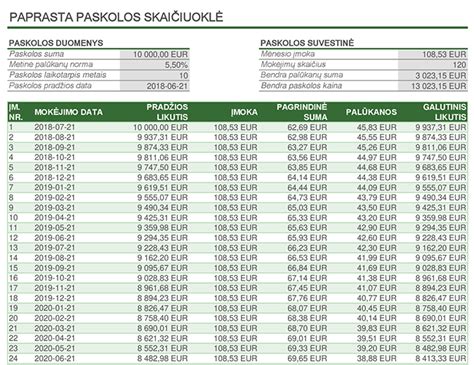

Būsto Paskolos Skaičiuoklė

Būsto paskolos skaičiuoklė puikus įrankis preliminariai įsivertinti Jūsų skolinimosi galimybes bei suprasti, kaip skiriasi įmokos pasirinkus linijinį ar anuiteto kredito grąžinimo metodą.

Nepamirškite, kad skaičiuoklė yra tik orientacinio pobūdžio.

Mes gavome daug geresnes palūkanos nei naudojamos skaičiuoklėje, tačiau jeigu Jūsų kredito istorija prasta, pajamos nėra didelės, paskolos galite negauti, nors skaičiuoklė rodys, kad skolintis galite.

Surinkome visas skaičiuokles į vieną vietą:

- SEB būsto paskolos skaičiuoklė

- Swedbank būsto paskolos skaičiuoklė

- Būsto paskolos skaičiuoklė Luminor

- Bankai.lt skaičiuoklė aiškiai parodo, kiek palūkanų sumokėsite pasirinkę skirtingą kredito grąžinimo metodą.

- Kreditai.INFO būsto paskolos skaičiuoklė išsiskiria galimybę į skaičiavimus pridėti papildomas išlaidas - būsto draudimą, aptarnavimo mokesčius, bei pajamas gautas iš nuomos.

Tokiu būdu matysite tikras išlaidas.

Mokėjimo Metodai:

- Anuitetas - šis metodas dar vadinamas paskolos grąžinimu lygiomis dalimis.

Kiekvieną mėnesį mokate vienodą įmoką, kurios viena dalis sumokama už palūkanas, o likusi pinigų suma dengia kreditą.

Vaikiškas paaiškinimas: darykime prielaidą, kad Jūsų mėnesio įmoką 200 eurų.

Mokant pirmą įmoką 80 eurų atiteks palūkanoms, o likę 120 eurų dengs kreditą.

Kitą mėnesį palūkanoms atiteks 79 eur, o kredito dengimui 121. Su kiekviena įmoką dalis skirta kredito dengimui didės.

- Linijinis - grąžinant paskolą linijiniu būdu Jūsų įmokos nuolat mažės, nes palūkanos skaičiuojamos nuo kredito dalies.

Kiekviena mėnesį mokėsite vienodą pinigų sumą kredito dengimui, tačiau skirtingą priskaičiuotų palūkanų sumą.

Vaikiškas paaiškinimas: tarkime Jūsų pirmo mėnesio įmoka yra 269 eurai.

200 eurų keliauja kredito dengimui, o 69 eurai - palūkanoms.

Kitą mėnesį mokėsite 268 eurus - 200 eurų kreditui ir 68 palūkanoms.

Bendras įmokos dydis kas mėnesį mažės.

Mokant būsto paskolą linijiniu metodu įmokos mažės.

Jeigu dabar galite skirti daugiau pinigų paskolos dengimui, o ateityje numatote pajamų sumažėjimą - linijinis metodas, ko gero, tinkamas pasirinkimas.

Pasirinkus anuitetą mokamos mažesnės įmokos, todėl lieka daugiau pinigų kitiems poreikiams, lengvesnė našta sumažėjus pajamoms.

Tačiau anuitetas yra brangesnis mokėjimo metodas - tai reiškia, kad per visą mokėjimo laikotarpį bankui sumokėsime daugiau palūkanų.

Būsto Paskolos Palūkanos

Skolinantis iš banko svarbu suprasti, kuo skiriasi fiksuotos ir kintamosios palūkanos bei kurias geriau pasirinkti.

- Fiksuotos palūkanos - jas pasirinkę žinosite, kad įmoka bus vienoda nustatytą laiką (bankai siūlo skirtingus terminus).

Po to palūkanos bus perskaičiuojamos ir jas bus galima vėl fiksuoti.

Šios palūkanos suteikia saugumo ir padeda lengviau susiplanuoti biudžetą.

Fiksuotos palūkanos yra brangesnės, tačiau esant ekonominiams pokyčiams rinkoje Jūs būsite apsaugotas nuo stipriai išaugusio palūkanų dydžio.

Dabar fiksuotos palūkanos iš tikro yra kintančios - kas 5 ar 10 metų.

Visgi, pagal Europos Parlamento ir Tarybos Būsto direktyvos nuostatas Lietuvoje turės būti priimta, jog bankai fiksuotomis kredito palūkanomis galės vadinti tik tas, kurios nebus keičiamos visą kredito sutarties laikotarpį.

Manau, kad tai įneš aiškumo.

- Kintamos palūkanos - EURIBOR + banko marža.

EURIBOR - skaičiuoja ir skelbia Europos bankų federacija.

EURIBOR šiuo metu yra neigiamas. Tačiau keičiantis ekonominei situacijai jis gali išaugti.

2008 metais spalį EURIBOR siekė 4,846 %.

Bankai teigia, kad marža susijusi su kliento rizika dėl paskolos negrąžinimo - kuo didesnė rizika, kad paskolos žmogus grąžinti nepajėgs, tuo marža didesnė.

Lietuvoje nėra jokios konkurencijos tarp bankų, tai matyti dėl augančių maržų jiems nereikia nei tartis, jie tiesiog jas kelia.

Pasirinkus fiksuotas palūkanas - lengviau planuosite savo biudžetą, taip pat turėsite saugumo jausmą, nes savo išlaidas paskolai žinosite ilgesniam laikotarpiui.

Tačiau paskola su kintimasiomis palūkanomis greičiau bus pigesnė.

Be to bankai suteikia galimybę nemokamai įnešti pinigų tą dieną, kai yra perskaičiuojama palūkanų norma.

Įnešdamas pinigų klientas susimažina savo paskolos dydį.

Tai lemia, kad galiausia paskola išmokama greičiau ir palūkanas reikia mokėti trumpesnį laiką.

Šaltinis: LRT.LT

Pavyzdys:

Banko marža - 2 %, o 6 mėnesių EURIBOR neigiamas, tai bendras procentas bus 2 %.

Bet jeigu EURIBOR pakils iki 2008 metais buvusių 4 procentų, tai palūkanų bendras procentas sieks net 6 procentus.

Kintamos palūkanos yra rizikingesnės.

Reikia įvertinti, kad EURIBOR gali išaugti, pvz iki 4 proc.

Tai reiškia, kad Jūsų mėnesinė įmoka išaugs atitinkamai.

Ir nors 4 proc. gal ir neskamba grėsmingai, tačiau įmokos suma skiriasi reikšmingai.

Susitikimo su banku metu, paprašykite, kad jie parodytų kaip kis įmoką, jeigu EURIBOR bus 4 ar 6 procentai.

Mums tai padėjo.

Naudingi Patarimai Imant Būsto Paskolą

Kai aplankysite visus bankus ir gausite pasiūlymus, gerai apsvarstykite, ar tikrai verta rinktis paskolos teikėją tik pagal pasiūlytas mažiausias palūkanas.

Būtina paklausti visų savo draugų apie jų palūkanų dydžius.

Bet jei jūsų draugams bankas pasiūlė mažesnes palūkanas, tai nereiškia, kad jums bus pritaikytos tokios pačios.

Labai dažnai bankai bendradarbiauja su įvairiais statytojais, todėl gali pasiūlyti nuolaidų paslaugoms ar mokesčiams.

7 Kaip gauti mažesnes paskolos palūkanas?

Išsiaiškinkite ar reikalingas turto vertinimas jūsų išsirinktam butui.

Labai dažnai bankai jo reikalauja, o tai reiškia papildomas išlaidas.

Bankas suteikia paskolą atsižvelgdamas į sumą, kurią nurodo turto vertintojas.

Jei esate mokus klientas, tai bankui jūsų reikia kaip kliento, todėl reikia derėtis.

Bankų lankymui ir deryboms prireikė beveik 3 savaičių.

Pasirodo bankuose yra visai ilgos eilės, tad vizitus rezervuoja geriausiu atveju po savaitės.

Pirmo pokalbio telefonu metu aiškiai įvardinkite, jog jau esate išsirinkę būstą ir norite kalbėtis dėl konkrečios paskolos (jei taip yra iš tikrųjų).

Kitu atveju jus gali nustumti į eilės galą, kaip tiesiog besidominčius būsto paskolos suteikimo procesais, o ir pirmos konsultacijos metu pateiks tik bendrinę informaciją, kurią greičiausiai jau girdėjote kitame banke arba skaitėte jų internetiniame puslapyje.

Pokalbio telefonu metu pasiteiraukite, ar reikalinga paskolos paraišką pildyti internetu.

Prieš vizitą su konsultantu perskaitykite bendrąsias banko būsto paskolos sutarties sąlygas.

Turbūt nebūtina skaityti visų bankų sąlygų, tačiau tai padės lengviau užduoti rūpimus klausimus, o vėliau priimti teisingą sprendimą.

Nepamirškite, kad nemažai pinigų reikės ir baldams.

Vien virtuvės baldai su technika kainavo daugiau nei 4000 eur.

Jeigu vis dar svarstote: nuomotis ar pirkti butą, paskaitykite mūsų kitą įrašą.

Apžvalga Apie Bankus

SEB

SEB buvo pirmasis bankas į kurį kreipėmės.

Paskambinę klientų aptarnavimo telefonu susitarėme dėl konsultacijos, kuri įvyko po savaitės.

Vizito metu, vadybininkė iš karto užpildė paskolos paraišką, atsakė į visus mums rūpimus klausimus.

O jų turėjome nemažai.

Pradedant nuo to, kuo skiriasi anuitetinis ir linijinis paskolos grąžinimo metodas, baigiant visais žingsniais iki galutinio paskolos gavimo.

Atsakymą dėl paskolos ir konkretų pasiūlymą gavome lygiai po savaitės.

Swedbank

Swed’e vizito laiką pavyko rezervuoti irgi tik po savaitės.

Kai tarėmės dėl laiko, konsultantė patarė užpildyti paskolos paraišką internetu.

Taip ir padarėme.

Toje paraiškoje reikėjo nurodyti visus reikalingus duomenis, tad pildymas užtruko geras 10 minučių.

Taigi į susitikimą ėjome tikėdamiesi jau gauti konkretų pasiūlymą.

Tačiau veltui.

Beveik visą informaciją vadybininkė tikslino iš naujo kol sėdėjome banke.

Kyla klausimas, ar verta pildyti paraišką internetu?

Nudžiugino tai, kad vadybininkė gana atvirai ir konkrečiai įvardijo kokio pasiūlymo galime tikėtis.

Taip pat sugebėjo konkrečiai įvardinti, kodėl verta rinktis Swedbank.

DnB (dabartinis Luminor)

Prisiskambinti DnB klientų aptarnavimo telefonu buvo sudėtinga.

Du iš dviejų kartų teko pasinaudoti perskambinimo vėliau funkcija.

Taigi pirmo skambučio metu konsultantė pasakė, kad perduos vadybininkei duomenis ir susitarsime dėl vizito laiko.

Taip ir padarėme.

Išaušus vizito dienai, pasikeitė mūsų planai ir į konsultaciją nebegalėjome nuvykti.

Tada buvo antras nesėkmingas bandymas prisiskambinti.

Pati vadybininkė paskambino tik vėlai vakare, kad pasiteirautų, kodėl neatvykome, o klientų aptarnavimo skyrius susisiekė tik kitą dieną, kad sužinotų, jog jų pagalbos nebereikia.

Taip ir užsibaigė mūsų bendravimas su DnB banku.

ALIO? Nordea

Dialogas su Nordea banku buvo labai sudėtingas:

Paskambinus dėl konsultacijos buvo paskirtas ONLINE sutikimas po savaitės.

Cool, nereikės gaišti laiko kelionei į banką.

Užpildėme paskolos paraišką internetu ir tą pačia dieną elektroniniu paštu gavome atsakymą, jog pageidaujama paskolos suma mums būtų galima.

Iš karto paskambinome klientų aptarnavimo telefonu, pasakėme, kad gavome atsakymą.

Konsultantė pasakė kad jau poryt užrezervuos laiką vizitui.

Tačiau taip niekada ir nepaskambino.

Nepanikavome, matyt bankai turi daug klientų ir tiesiog nespėja.

Sulaukėme kito antradienio ir paskirto Online konsultacijos laiko.

O tada atėjo liūdesys.

Kadangi jau buvome gerai susipažinę su informacija apie būsto paskolas, tai bendrinei informacijai gaišti laiko nelabai norėjosi.

Patvirtini, kad duosi paskolą, po to sakai, kad neturi jokios informacijos.

Čia buvo istorijos su Nordea pabaiga.

Įsipareigojimą bankui vertinome tikrai atsakingai.

Skyrėme nemažai laiko išsiaiškinti, koks būsto paskolos variantas labiausiai atitinka mūsų galimybes ir planus, kokie galimi ir privalomi būsto draudimai, apklausėme daug draugų ir ne vieną kartą aiškinomės apie linijinį ir anuitetinį mokėjimo metodus, fiksuotas ir kintamas palūkanas

Bankai savo svetainėse pakankamai išsamiai papasakoja apie anuitetą ir linijinį mokėjimą, kintamas ir fiksuotas palūkanas, įvairius draudimus ir reikalavimus.

Visgi, viską suprasti tikrai nebuvo labai lengva.

Reikia vertinti savo konkrečią situaciją.

Gerai įvertinkite, ar tikrai galite pirkti labai brangų būstą, nors bankas Jums suteikia reikalingą paskolos sumą.

Nordea bankas siūlo kiekvienam klientui galvojančiam imti būsto kreditą, atsižvelgti į kredito pabrangimą dėl bazinės palūkanų normos pokyčių, pokyčius nekilnojamojo turto rinkoje, taip pat į prisiimtus finansinius įsipareigojimus, kurių nesilaikymas gali neigiamai paveikti Jūsų kredito istoriją, didinti skolinimosi sąnaudas, riziką netekti nuosavybės teisių į įkeistą nekilnojamąjį turtą.

Kredito suma: kreditas būstui gali būti suteikiamas iki 85 proc.

Fiksuotos palūkanos naujai pasirašomoms kredito sutartims nustatomos pasirinktinai - sutarties pasirašymo arba kredito išmokėjimo dieną ir gali būti fiksuojamos eurais - nuo 2 iki 15 m. laikotarpiui.

Jausitės užtikrintai, nes apsauga - tai pagrindinis kredito su fiksuota palūkanų norma privalumas.

Galėsite lengviau planuoti savo (šeimos) finansus - būsimų įmokų žinojimas ilgesnį laikotarpį į priekį leis lengviau kurti ateities planus, prisitaikyti atsitikus nenumatytiems atvejams (atsiradus papildomam lėšų poreikiui).

Nėra sudėtinga prognozuoti savo finansus 1 metus į priekį, tačiau kur kas sunkiau, kai kalbame apie ilgesnį laikotarpį, kuriam paprastai nustatoma fiksuotų palūkanų norma - t.y.

Linijinis būsto kredito grąžinimo metodas.

Anuiteto būsto kredito grąžinimo metodas.

Kreditas ir palūkanos mokamos lygiomis įmokomis kiekvieną mėnesį.

Kredito grąžinimas gali būti atidėtas laikotarpiui iki 12 mėnesių.

Atidėjimo periodas skaičiuojamas nuo pirmos mokėjimo dienos.

Kredito grąžinimo atidėjimas gali būti taikomas tiek kredito grąžinimo pradžioje, tiek vėliau (pvz. praėjus keliems metams nuo kredito išdavimo).

Bankui turi būti pateiktas motyvuotas prašymas atidėti kredito grąžinimo terminą.

- Paraišką kreditui gauti galite užpildyti Jums artimiausiame Banko padalinyje.

- Pažyma iš darbovietės apie pastarųjų 6 mėnesių darbo užmokestį ar kiti gaunamas pajamas patvirtinantys dokumentai.

- Turimų finansinių įsipareigojimų sutartys (pvz., kreditavimo, lizingo, laidavimo ir pan.

- Bankui įkeičiamą turtą reikia įvertinti.

- Nepriklausomi turto vertintojai Bankui įkeičiamą turtą įvertina ir paruošia pilną nekilnojamo turto vertės ataskaitą per 1-5 dienas.

- Išsiaiškinęs Jūsų poreikius ir suderinęs kredito sąlygas, Bankas įvertina Jūsų finansines galimybes ir priima sprendimą dėl kredito suteikimo.

- Kredito sutartis pasirašoma banke, su Jumis iš anksto suderinus sąlygas.

- Pažyma apie nekilnojamojo daikto ir daiktinių teisių į jį įregistravimą nekilnojamo turto registre (toliau - Pažyma) yra reikalinga įkeitimo sandoriui sudaryti.

- Pažyma yra užsakoma pas notarą, užpildžius prašymą.

- Apylinkės teismo leidimas įkeisti turtą reikalingas, kai įkeičiate būstą, kuris yra pripažįstamas šeimos turtu, ir kuriame gyvena nepilnamečiai vaikai.

- Įkeičiant tik žemės sklypą, leidimo nereikia.

- Teismas nutartį priima per 5 dienas.

- Įkeičiamas turtas (išskyrus žemę) yra apdraudžiamas atkuriamąja verte.

- Draudžiama Banko naudai.

- Šio sandorio sudarymu Jums pageidaujant pasirūpins asmeninis bankininkas.

- Sandoris tvirtinamas notaro.

- Būsto pardavėjui gavus pinigus iš Banko, Jūs kartu su pardavėju turite kreiptis į tą patį notarą, tvirtinusį pirkimo - pardavimo sandorį.

- Notaras patvirtins Jūsų įsipareigojimų pagal pirkimo - pardavimo sutartį visišką įvykdymą.