Nekilnojamojo turto mokestis (toliau - NT) yra svarbi finansinė priemonė, kuri turi didelę įtaką tiek savininkams, tiek valstybei. Šis mokestis taikomas įvairiems nekilnojamojo turto objektams, įskaitant gyvenamuosius, komercinius ir pramoninius pastatus.

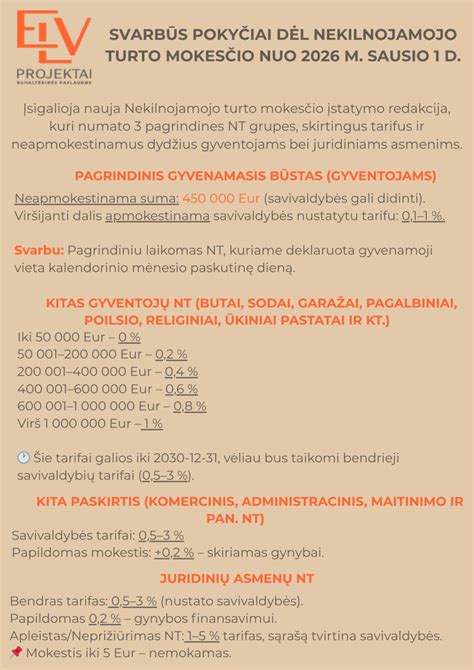

Nuo 2026 m. sausio 1 d. Lietuvoje įsigalioja nekilnojamojo turto (NT) mokesčio reforma, kuri kardinaliai pakeis pirmojo, antrojo ir kiekvieno paskesnio būsto apmokestinimo tvarką. Dauguma gyventojų, turinčių tik vieną būstą, mokesčio poveikio beveik nepajus dėl itin aukštos neapmokestinamos ribos. Tačiau turto savininkams, valdantiems kelis objektus, naujasis modelis numato progresinius tarifus nuo palyginti žemos ribos, todėl mokesčių našta gali išaugti. Toliau - pagrindiniai pokyčiai, ribos, tarifai ir praktiniai pavyzdžiai.

Kas Keičiasi Nuo 2026 M.?

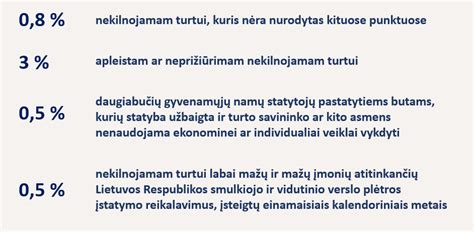

Naujas NT mokesčio modelis įsigalioja nuo 2026 m. Pagrindinis būstas (deklaruota gyvenamoji vieta) apmokestinamas tik pasiekus labai didelę vertę. Antras ir paskesni būstai apmokestinami nuo 50 000 Eur, taikomi progresiniai tarifai. Apleistas NT - 1-5 proc. tarifas. Komercinis NT - 0,5-3 proc. tarifas. Naujos mokestinės vertės taikomos nuo 2026 m.; deklaravimas ir mokėjimas - 2027 m.

Pagrindinis Būstas: 450 000 Eur Riba

Šie pokyčiai palies tik labai mažą dalį NT savininkų. Mokesčio bazė prasideda tik nuo itin didelės būsto vertės: 450 000 Eur vienam savininkui arba 900 000 Eur dviem bendrasavininkams. Pirmajam būstui taikomas 0,1-1 proc. tarifas (konkrečią ribą nustatys savivaldybės). Jei savivaldybė nenustato tarifo laiku: 2026 m. viršijamai daliai taikomas minimalus - 0,1 proc. - tarifas. Mokestis už pagrindinį būstą aktualus tik nedidelei grupei, kurių turto vertė viršija 450 000 Eur ribą.

Antras Ir Paskesni Būstai: Nuo 50 000 Eur

Antras ir kiekvienas paskesnis būstas, kuriame savininkas nedeklaravęs gyvenamosios vietos, apmokestinamas nuo žemesnės vertės. Jei antrojo ar paskesnio būsto vertė neviršija 50 000 Eur - mokėti nereikia. Viršijus 50 000 Eur, taikomi progresiniai tarifai:

- 50 000-200 000 Eur daliai - 0,2 proc.

- 200 000-400 000 Eur daliai - 0,4 proc.

- 400 000-600 000 Eur daliai - 0,6 proc.

- 600 000-1 mln. Eur daliai - 0,8 proc.

- Vertės daliai virš 1 mln. Eur - 1 proc.

NT Mokesčio Tarifų Santrauka

Apleistas turtas: 1-5 proc. tarifas. Komercinis NT: 0,5-3 proc. (nustato savivaldybės). Nuo 2026 m. taikomos naujos vertės (butams, namams ir kt.). Savo objekto vertę pasitikrinkite VĮ Registrų centro sistemoje pagal unikalų numerį. Už 2026 m. mokestį VMI apskaičiuos iki 2027-03-01; sumokėti - iki 2027-03-15.

NT Mokesčio Tarifų Santrauka

| Turto Vertės Dalis | Tarifas | Būsto Tipas |

|---|---|---|

| Iki 450 000 Eur | 0 proc. | Pagrindinis būstas |

| 450 000-1 mln. Eur | 0,1-1 proc. | Pagrindinis būstas |

| 50 000-200 000 Eur | 0,2 proc. | Antras/paskesnis būstas |

| 200 000-400 000 Eur | 0,4 proc. | Antras/paskesnis būstas |

| 400 000-600 000 Eur | 0,6 proc. | Antras/paskesnis būstas |

| 600 000-1 mln. Eur | 0,8 proc. | Antras/paskesnis būstas |

| > 1 mln. Eur | 1 proc. | Antras/paskesnis būstas |

Kas Laimės, O Kas Mokės Daugiau?

Jei turite vieną būstą, kurio vertė neviršija 450 000 Eur, NT mokesčio nebebus. Tai pagrindiniai „laimėtojai“. Antras ir paskesni būstai apmokestinami atskirai nuo 50 000 Eur, taikant progresinius tarifus - investuotojų mokestinė našta didėja.

Stop juosta 2024 sezonas

Kaip Sužinoti Savo NT Mokestinę Vertę?

Atsidarykite Registrų centro skaičiuoklę. Įveskite NT objekto unikalų numerį. Peržiūrėkite atnaujintą (nuo 2026 m.) mokestinę vertę.

Kada Reikia Sumokėti NT Mokestį?

Už 2026 m. - apskaičiuoja VMI iki 2027-03-01, sumokėti iki 2027-03-15 (gyventojams). Įmonių NT mokesčio terminai gali skirtis pagal VMI nustatymus.

Dažniausiai Užduodami Klausimai (DUK)

- Kada įsigalios naujoji NT mokesčio tvarka? Nuo 2026 m. sausio 1 d.

- Koks mokestis taikomas pagrindiniam būstui? Jei vertė neviršija 450 000 Eur, mokesčio nėra. Viršijus - 0,1-1 proc. tarifas (nustato savivaldybė).

- Nuo kokios vertės apmokestinamas antras būstas? Nuo 50 000 Eur vertės, taikomi progresiniai 0,2-1 proc. tarifai.

- Kas apskaičiuos mokestį? Valstybinė mokesčių inspekcija (VMI).

- Kada reikia sumokėti? Už 2026 m. - iki 2027 m. kovo 15 d.

tags: #nuo #kokios #ribos #apmokestinamas #nekilnojamasis #turtas