Nekilnojamojo turto (NT) nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, bet taip pat yra dažnas mokestinių klaidų šaltinis. Mokesčiai nuomojant nekilnojamą turtą yra GPM, PVM ir nekilnojamojo turto mokesčio prievolės, taikomos nuomojant ar nuomojantis patalpas gyvenimui ar veiklai. Ar kada nors susimąstėte, kiek mokesčių slepia nekilnojamojo turto nuomos sutartis? Atsakymas gali nustebinti: mokesčių srautas priklauso nuo nuomos specifikos ir gali tekti ne tik nuomotojui, bet ir nuomininkui.

Šiame straipsnyje aptarsime, kas Lietuvoje atsakingas už nekilnojamojo turto mokesčio mokėjimą, kai turtas yra išnuomotas. Taip pat panagrinėsime, kokios yra nuomotojo ir nuomininko teisės bei pareigos, susijusios su mokesčiais.

Nekilnojamojo turto mokestis: bendrosios nuostatos

Nekilnojamojo turto mokestis (NTM) yra svarbus mokestis, kurį privalo mokėti tiek fiziniai, tiek juridiniai asmenys, turintys nuosavybės teise priklausantį nekilnojamąjį turtą Lietuvoje. Pagrindinis teisės aktas, reglamentuojantis šį mokestį, yra Nekilnojamojo turto mokesčio įstatymas (NTMĮ). Jame nurodoma, kas yra mokesčio mokėtojai ir kokiam turtui taikomas šis mokestis.

Mokesčio mokėtojai

Mokesčio mokėtojai yra Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys, turintys nekilnojamąjį turtą Lietuvos Respublikoje.

Mokesčio objektas

Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus tam tikras išimtis:

- Faktiškai nenaudojamą nekilnojamąjį turtą, kurio statyba neužbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka.

- Valdžios ir privataus subjektų partnerystės pagrindu sukurtą ar įgytą nekilnojamąjį turtą, kol vykdoma atitinkama valdžios ir privataus subjektų partnerystės sutartis ir šis nekilnojamasis turtas naudojamas pagal toje sutartyje nustatytą paskirtį.

Mokesčio tarifai

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į įvairius kriterijus, tokius kaip nekilnojamojo turto paskirtis, naudojimas, teisinis statusas, techninės savybės, priežiūros būklė, apleistumas, mokesčio mokėtojų kategorijos ar nekilnojamojo turto buvimo savivaldybės teritorijoje vieta.

Konkretų mokesčio tarifą, kuris galios atitinkamos savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos. Jeigu savivaldybės taryba per nurodytus terminus nenustato naujų konkrečių mokesčio tarifų, kitą mokestinį laikotarpį galioja paskutiniai nustatyti konkretūs mokesčio tarifai.

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai mokestinės vertės daliai taikomi šie tarifai:

- 0,5 procento - neapmokestinamąjį dydį (150 000 eurų) viršijančiai, tačiau neviršijančiai 300 000 eurų daliai.

- 1 procentas - 300 000 eurų viršijančiai, tačiau neviršijančiai 500 000 eurų daliai.

- 2 procentai - 500 000 eurų viršijančiai daliai.

O asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, taikomi šie tarifai:

- 0,5 procento - neapmokestinamąjį dydį (200 000 eurų) viršijančiai, tačiau neviršijančiai 390 000 eurų daliai.

- 1 procentas - 390 000 eurų viršijančiai, tačiau neviršijančiai 650 000 eurų daliai.

- 2 procentai - 650 000 eurų viršijančiai daliai.

Kas moka NT mokestį nuomojant butą?

Atsakomybė už nekilnojamojo turto mokesčio mokėjimą priklauso nuo to, kam turtas yra išnuomotas:

- Jei turtas išnuomotas įmonei: Jeigu Jūs nuosavybės teise priklausantį komercinio naudojimo nekilnojamąjį turtą ar gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės ir inžinerinius statinius ar jų dalį neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui išnuomojote įmonei, nekilnojamojo turto mokestį už tą turtą nuomos laikotarpiu turi mokėti įmonė.

- Jei turtas išnuomotas gyventojui: Tačiau jeigu komercinio naudojimo, gyvenamosios paskirties, sodų, garažų ar kitą nekilnojamąjį turtą išnuomojote kitam gyventojui, prievolė mokėti nekilnojamojo turto mokestį išlieka nekilnojamojo turto savininkui, t. y. Jums.

Apibendrinant, jeigu fizinis asmuo, jam nuosavybės teise priklausantį arba įsigyjamą nekilnojamąjį turtą perduoda naudoti juridiniam asmeniui ilgiau kaip vieno mėnesio laikotarpiui ar neterminuotai, tai nekilnojamojo turto mokestį už tokį turtą privalės deklaruoti ir mokėti juridinis asmuo. Jeigu fizinis asmuo, jam nuosavybės teise priklausantį arba įsigyjamą nekilnojamąjį turtą perduoda naudoti kitam fiziniam asmeniui, tai nekilnojamojo turto mokestį už tokį turtą privalės deklaruoti ir mokėti pats nekilnojamojo turto savininkas.

Taip pat svarbu atkreipti dėmesį į tai, kas moka komunalinius mokesčius nuomojant butą. Dažnai tai priklauso nuo susitarimo tarp savininko ir nuomininko. Yra trys pagrindiniai būdai, kaip tai gali būti organizuojama:

- Nuomininkas moka tiesiogiai paslaugų tiekėjams: Nuomininkas kas mėnesį pats apmoka sąskaitas. Šis būdas tinka visiems, įskaitant ir užsieniečius, ir yra saugiausias, nes nuolat sekami skaitiklių rodmenys ir mokėjimai.

- Nuomininkas moka per www.vienasaskaita.lt: Nuomininkas apmoka sąskaitas per specialią platformą. Šis būdas tinka nuomojant butą ar namą, ypač pasiteisina nuomojant 1 ir daugiau NT objektų.

- Savininkas moka už komunalines paslaugas ir įtraukia į nuomos kainą: Savininkas apmoka komunalinius mokesčius savarankiškai, neapkraunant nuomininkų. Šis būdas labai patinka nuomojantiems daugiau nei 1 butą, nes sutaupoma laiko kiekvieną mėnesį skaičiuojant komunalinius mokesčius.

Nuomojant komercines patalpas ar gyvenamuosius objektus juridiniams asmenims (arba užsienio ambasadoms) yra normalu tiesiog perrašyti komunalinių paslaugų sutartis nuomininkų vardu.

Gyventojų pajamų mokestis (GPM) ir socialinio draudimo įmokos

Iš nuomos gaunamos pajamos apmokestinamos gyventojų pajamų mokesčiu. Kai nekilnojamasis turtas nuomojamas nekilnojamojo turto nuomos sutarties pagrindu, gaunamos pajamos apmokestinamos 15 proc. gyventojų pajamų mokesčio tarifu, jei iš nekilnojamojo turto nuomos gautų pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis neviršija 120 vidutinių darbo užmokesčių (VDU), t. y. 136 334 EUR. Kai iš nekilnojamojo turto nuomos gautų pajamų kartu su kitomis su darbu nesusijusiomis pajamomis suma viršija 120 VDU, t. y. 136 334 EUR, sumai, viršijančiai minėtą ribą, taikomas 20 proc.

Kai nekilnojamasis turtas nuomojamas įregistravus individualią veiklą (verslo liudijimo pagrindu), mokamas fiksuoto dydžio gyventojų pajamų mokestis. Svarbu pažymėti, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 000 EUR per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos. 45 000 EUR sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos taikant 15 proc. / 20 proc.

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu. PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR. Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.

Verslo liudijimas (VL) ir 15% GPM (Deklaravimas)

Svarstėme iki 2025 m. ar verta rinktis verslo liudijimą, tačiau, progresiniai GPM tarifai nuo 2026 m. Pavyzdžiui, verslo liudijimas gali būti paprastesnis ir pigesnis variantas, jei nuomojama daug butų.

| Kriterijus | Verslo liudijimas (VL) | 15% GPM (Deklaravimas) |

|---|---|---|

| Mokėjimo laikas | Iš anksto (prieš pradedant nuomą) | Pasibaigus metams (iki geg. 1 d.) |

| Mokesčio dydis | Fiksuotas (pvz., 400-600 Eur/metus didmiesčiuose) | 15 % nuo gautos sumos |

| Pajamų riba | Iki 45 000 Eur (nuo 2026 m.) | Nėra |

Ką svarbu žinoti pasirašant nuomos sutartį?

Pasirašant nuomos sutartį gali būti ir „kabliukų“. Į pabaigą ritantis 2025-iesiems ir jau nuo ateinančių metų uždėsiant apynasrį brangesnio nekilnojamojo turto (NT) savininkams, jau dabar patyliukais užsimenama, kaip tai paveiks nuomos rinką. Nors įprasta manyti, kad patys verslininkai savęs „nenusiskausmins“ ir našta veikiausiai dalinsis su tais, kurie tą turtą nuomosis, pasirodo, būna atvejų, kai ant nuomininko pečių užkraunama absoliučiai visa našta.

Tokie atvejai gali nutikti tada, kai pasirašydamas sutartį su NT nuomotoju, žmogus iki galo nesusipažįsta su sutarties sąlygomis, mat ten slypi šiokių tokių niuansų. Pavyzdžiui, pasitaiko atvejų, kai nuomotojas sutartyje įtraukia punktą, kad nuomininkui teks mokėti ne tik komunalinius mokesčius, bet ir savininko gyventojų pajamų mokestį (GPM) bei nekilnojamojo turto (NT) mokestį.

Tačiau įprastai tokie reikalavimai yra neteisėti ir gyvendamas nuomojamame bute ar name, nuomininkas atsako tik už sutartyje nurodytą nuomos mokestį. Nekilnojamojo turto mokestį moka turtą valdantis savininkas, pajamų iš nuomos mokesčiai, tokie kaip GPM, taip pat netenka nuomininko atsakomybės, nes jis pats nuomos pajamų negauna.

Nuomininkai raginami įsigilinti į pasirašomos sutarties sąlygas.

Už ką turi ir neturi mokėti nuomininkas?

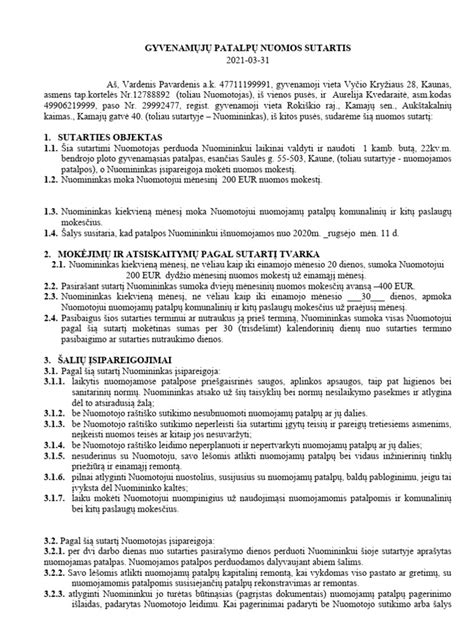

Nuoma Lietuvoje - patogi alternatyva nuosavam būstui, tačiau dažnai lengvabūdiškas požiūris į sutartį gali brangiai kainuoti. Net ir trumpalaikė nuoma reikalauja atsargumo: žodinis susitarimas gali būti pakankamas trumpam laikui, tačiau ilgesniam laikui būtina rašytinė sutartis. Prieš pasirašant svarbu įsitikinti tikruoju savininku ir kam perduodamas užstatas - net pažįstami tarpininkai negali garantuoti saugumo.

Ginčų dažnai kyla dėl papildomų išlaidų. Kapitalinis remontas, vamzdžių keitimas ar namo konstrukcijų tvarkymas priklauso savininkui, o nuomininkas rūpinasi tik smulkiais darbais, tokiais kaip lemputės keitimas ar nedideli gedimai. Aiškiai įrašytos sutartyje komunalinės išlaidos padeda išvengti netikėtumų, kai papildomi 150-200 eurų mokesčiai gali tapti našta jaunam žmogui ar studentui.

Dar viena spąstų sritis - brokerių mokesčiai. Nuomininkas neturi mokėti už paslaugas, kurias užsako ir apmoka savininkas. Bet kokie papildomi įsipareigojimai turi būti aiškiai aptarti ir įrašyti sutartyje.

Esminės būsto nuomos sutarties sąlygos

Sutartyje svarbu aptarti šiuos aspektus:

- Sutarties šalių identifikavimas: būtina nurodyti nuomotojo ir nuomininko vardus, pavardes, asmens kodus ir kontaktinius duomenis. Nuomininkui svarbu įsitikinti, kad nuomotojas yra tikrasis būsto savininkas.

- Nuomos mokesčio dydis ir mokėjimo tvarka: būtina aiškiai nurodyti nuomos mokesčio dydį, mokėjimo formą (grynais pinigais ar banko pavedimu), mokėjimo periodiškumą. Įstatymas numato, kad nuomos mokestis sutarties galiojimo metu gali būti perskaičiuojamas ne daugiau kaip kartą per metus.

- Komunalinių mokesčių mokėjimo tvarka: būtina nurodyti, kas bus atsakingas už komunalinių mokesčių sumokėjimą - nuomininkas ar nuomotojas.

- Užstato (depozito) sumokėjimas: nuomotojas gali pareikalauti, kad nuomininkas sumokėtų užstatą, kuris yra kaip garantija nuomotojui, kad nuomininkui padarius žalą nuomojamame būste, ar laiku nesumokėjus nuomos mokesčio, nuomotojas galėtų visiškai ar iš dalies padengti savo patirtus nuostolius.

- Nuomos sutarties terminas: sutartis gali būti terminuota (būstas nuomojamas tam tikrą laiką) arba neterminuota (būstas nuomojamas neterminuotą laiko tarpą). Rekomenduojama sudaryti terminuotą sutartį, kadangi aiškus nuomos sutarties termino pabaigos žinojimas yra naudingas tiek nuomotojui, tiek nuomininkui, nes tai leidžia sutarties šalims iš anksto planuoti savo būsimus veiksmus ateityje, susijusius su gyvenamuoju būstu.

- Būsto perdavimo-priėmimo sąlygos: būtina sudaryti būsto perdavimo-priėmimo aktą, kuriame nurodoma: būsto būklė; kartu su būstu perduodamus baldus, buitinę techniką ir kitus daiktus; skaitliukų rodmenis (elektros, šilto ir karšto vandens parodymus). Būsto būklę ir visų jame esančių daiktų defektus rekomenduotina užfiksuoti nuotraukomis ir jas pridėti prie perdavimo-priėmimo akto. Esamų defektų aprašymas ir jų fotofiksacija leidžia išvengti ginčų ir įvairių interpretacijų nuomos sutarties pabaigoje dėl buvusios daiktų būklės jų perdavimo metu.

Sutarties šalims siekiant didesnės teisių garantijos, yra rekomenduotina sudarytą nuomos sutartį išviešinti, ją įregistruojant viešame registre. Nuomos sutarties išviešinimas yra naudingas abejoms sutarties šalims dėl įvairių priežasčių.

Pavyzdžiui, nuomos sutarties išviešinimas garantuoja nuomininkui, kad keičiantis išnuomoto būsto savininkui nuomos sutartis liks galioti, t.y., kad naujasis būsto savininkas neturės teisės nutraukti nuomos sutarties, teigdamas, kad jo ir nuomininko nesieja jokia sutartis.

Tuo tarpu nuomotojui nuomos sutarties įregistravimas gali būti naudingas išvengiant atsakomybės dėl žalos atlyginimo, kurią sukėlė nuomininkas. Pavyzdžiui, jeigu nuomos sutartis yra įregistruota ir nuomininkas aplieja žemiau esantį būstą, padarytą žalą nukentėjusiam asmeniui tiesiogiai turės atlyginti pats nuomininkas, o ne nuomotojas, kadangi išviešinus nuomos sutartį nuomininkas yra laikomas oficialiu būsto valdytoju.

Brokerių mokesčiai

Ketinant nuomotis būstą, dalyje skelbimų nurodoma, jog reikės ne tik sumokėti depozitą, sumą už einamąjį mėnesį, bet ir tarpininkavimo mokestį.

Nekilnojamojo turto (NT) agentūros „Ober-Haus“ Senamiesčio biuro vadovas Marius Čiulada LRT.lt komentavo, kad, kalbant apie nuomos rinką, tarpininkavimo mokestis būna nevienodas net skirtinguose Lietuvos miestuose. Anot M. Čiulados, dažnai brokeriai siūlo nuomotojui išnuomoti būstą nemokamai, o mokestį nori pasiimti iš nuomininko.

Kalbant apie tarpininkavimo mokesčio perkėlimą nuomininkui, M. Čiulada teigia: „Tik man sunku suprasti tai, jog paslauga buvo atlikta savininkui, bet atlygio nori iš nuomininko. Čia toks neatitikimas. <...> tam tikra prasme nesąžiningai elgiasi ir pats savininkas, kuris sutiko su tokia paslauga pirminiame etape, kai paskambino brokeris ir pasakė, kad padės išnuomoti ir tai jums nieko nekainuos. Taip nebūna - kas nors kuriame nors gale vis tiek sumoka.

Anot pašnekovės, pasitaiko atvejų, kai nuomotojas, nors ir užsakė brokerio paslaugas, susitaria su būsimu nuomininku, kad šis padengs tarpininkavimo mokestį ar mokesčio suma bus pasidalinta.

Kalbant apie nuomos sandorius, tarpininkavimo mokestis paprastai yra vieno mėnesio nuomos kaina plius PVM.

„Capital“ brokeris Darius Valkavičius LRT.lt kalbėjo, kad dažniausiai nuomos tarpininkavimo mokestis yra suprantamas kaip mokestis, kurį nuomininkas turi sumokėti nekilnojamojo turto agentui ar brokeriui už dalyvavimą nuomos procese.

Advokatų kontoros „Ellex Valiunas“ asocijuotoji teisininkė Akvilė Rudaitytė LRT.lt komentavo, kad šis mokestis atsiranda iš paslaugų teikimo sutarties tarp brokerio ir vienos iš nuomos sutarties šalių (nuomotojo arba nuomininko) ir yra pagrįstas sutartiniais santykiais.

„Šalimi, įpareigota sumokėti tarpininkavimo mokestį, tampa ta nuomos sutarties šalis, kuri su nekilnojamojo turto brokeriu sudarė tarpininkavimo sutartį ir užsakė jo paslaugas (surasti nuomininką patalpoms arba surasti patalpas nuomai).

„Jei priešingai, būsto ar patalpų ieško nuomininkas, jis kreipiasi į nekilnojamojo turto brokerį su prašymu surasti ir pasiūlyti jam objektą nuomai ir su juo dėl tokių paslaugų sudaro tarpininkavimo sutartį, toks mokestis tampa tarpininkavimo sutartį sudariusios šalies - nuomininko - prievole. Sutartiniai santykiai tarp nekilnojamojo turto brokerio ir konkrečios šalies (nuomotojo arba nuomininko) yra esminis kriterijus, nustatantis, kas turi apmokėti už šią paslaugą“, - teigė A. Rudaitytė.

Naujas NT mokestis: ko tikėtis?

Jeigu Seimas pritartų naujai pasiūlytam nekilnojamojo turto (NT) mokesčiui, gali tekti susimokėti daugiau. Vis dėlto politikai tikina, kad mokėti reikės mažiau ir žada didinti neapmokestinamąją ribą.

Šiuo metu už savo turimą nekilnojamąjį turtą moka tie, kurių būsto vertė yra didesnė nei 150 tūkst. eurų. Vis dėlto siūloma šią kartelę sumažinti iki 20 tūkst. Asmenys, kurių NT vertė siektų nuo 20 iki 150 tūkst. eurų, būtų apmokestinami 0,2 proc. siekiančiu mokesčiu. Nuo 150 iki 300 tūkst. eurų - 0,5 proc., nuo 300 iki 500 tūkst. eurų - 1 proc., o nuo 500 tūkst. eurų - 2 proc.

Paskutinį kartą NT mokestinės vertės buvo nustatytos 2021 m., o 2026 m. jos bus perskaičiuotos iš naujo. Kaip pažymi Registrų centras, tikėtina, kad 2026 m. nustatytos mokestinės vertės bus apie 70 proc. didesnės.

Kaip sužinoti NT vertę?

Kiekvieno NT objekto - buto, namo ir kt. - rinkos vertė skelbiama viešai Registrų centro interneto svetainėje. Joje suvedę savo adresą, sužinosite NT objekto unikalų numerį. Kitoje svetainės vietoje įvedus šį numerį, galima sužinoti juo žymimo pastato ar patalpų rinkos ir mokestinę vertę.

Nuo kitų metų pradžios visų NT objektų mokestinė vertė bus atnaujinta pagal naujausią turto vertinimą. Turto vertė išaugs daugiau nei 70 proc.

tags: #nuomininkai #moka #nt #mokesti