Sudarant gyvenamosios patalpos nuomos sutartį, galioja bendros gyvenamųjų patalpų nuomos taisyklės. Civilinis kodeksas teigia, kad sudaręs gyvenamosios patalpos nuomos sutartį, nuomotojas įsipareigoja suteikti už mokestį gyvenamąją patalpą nuomininkui laikinai valdyti ir naudoti ją gyvenimui, o nuomininkas įsipareigoja naudotis šia patalpa pagal paskirtį ir mokėti nuomos mokestį.

Šiame straipsnyje apžvelgsime pagrindinius nuomojamų patalpų įstatymus Lietuvoje, nuomotojo ir nuomininko teises bei pareigas, taip pat aptarsime PVM klausimus ir kitus svarbius aspektus, susijusius su patalpų nuoma.

Nuomotojo ir nuomininko teisės bei pareigos

Nuomotojo ir nuomininko teisės bei pareigos sudaro nuomos sutarties turinį. Į turinį įeina visos nuomos sutarties šalių teisės ir pareigos, kurias galima suskirstyti į dvi grupes:

- betarpiškai susijusias su naudojimusi gyvenamąja patalpa;

- susijusias su tos sutarties sąlygų naudotis gyvenamąją patalpą keitimusi (pvz., teisė gyvenamąją patalpą subnuomoti, rezervuoti, apgyvendinti joje laikinus gyventojus, sutarties sąlygų keitimasis tapus laisviems gretimiems buto kambariams ir t. t.).

Taigi ir šiuo atveju, pasiūlymas būtų sudaryti kuo išsamesnę (detalesnę) gyvenamųjų patalpų nuomos sutartį.

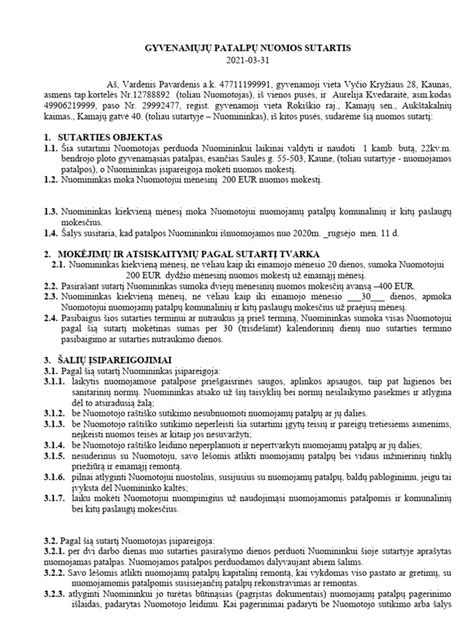

Pagal įstatymą sutartyje turi būti nurodytas nuomojamų patalpų skaičius, plotas, patalpose esanti inžinerinė (techninė) įranga, priklausiniai. Nuomininkas turi žinoti, kokiomis sąlygomis jis gali naudotis bendro naudojimosi patalpomis. Taip pat sutartyje aiškiai nurodomi mokėjimo terminai, atsiskaitymo už komunalines paslaugas tvarka.

Nors Civilinis Kodeksas nereikalauja būste esančių daiktų sąrašo ir jų būklės įvertinimo, visgi teisininkai rekomenduoja tai padaryti.

Remiantis CK 6.580 str. 4 d., gyvenamųjų patalpų nuomos sutartis sudaryta su klausime minimais asmenimis galėtų būti nutraukiama remiantis CK 6.611 str. Svarbu pastebėti, kad teismai kilus ginčui, kiekvieną atvejį vertina individualiai pagal esamas faktines aplinkybes.

Vadovaujantis Civilinio kodekso (CK) 6.578 str., bet kokiu atveju, kaip šio turto savininkas/-ė, Jūs turite teisę rinktis su kuo norite sudaryti nuomos sutartį ir kam leisti naudotis savo gyvenamosiomis patalpomis.

Mokesčių aspektai

Buto, esančio Latvijoje, nuoma yra Latvijos PVM objektas, net jeigu butas nuomojamas lietuviams. Mokesčiai notarui ir RC, kaip tiesiogiai susiję su NT įsigijimu, turėtų būti įtraukiami į NT savikainą. Jeigu LPF nėra PVM mokėtojas, patalpų savininkas (UAB) neturi teisės nuomos paslaugų apmokestinti PVM. Įmonė už gyventoją moka žemės mokestį, jeigu šalys taip susitarė.

Gyvenamųjų patalpų nuomos verslo liudijimas nesuteikia teisės teikti paslaugas juridiniam asmeniui. Įmonė neturi teisės atskaityti viso nuomos pirkimo PVM, nes dalį patalpų pernuomoja be PVM. Nuomojant dalį patalpų be PVM, faktiškai vykdoma mišri veikla. Jos registruoti VMI nereikia.

Patalpų nuomos veikla nėra apmokestinama PVM. Savo esme nesudėtingi civiliniai sandoriai gali būti susiję su PVM skaičiavimo problematika. Pagal PVMĮ 31 str. PVM tikslais esminio pagerinimo darbų išlaidos perparduodamos. Gyvenamųjų patalpų trumpalaikė nuoma (iki 2 mėn.) yra apmokestinama 21 proc.

Nuomotojas išnuomoja pastatą nuomininkui, nuoma neapmokestinama PVM. NTM moka NT savininkai, neatsižvelgiant į tai, ar NT savininkas yra Lietuvos ar užsienio juridinis asmuo. Nuolatinio LT gyventojo pajamų mokesčio objektas yra visos Lietuvoje ir užsienyje gautos pajamos.

Kai UAB išsinuomoja NT iš akcininko ar direktoriaus, pranešti apie tokį sandorį VMI nėra prievolės. Patalpų nuoma, kitaip nei kaimo turizmo ar apgyvendinimo paslaugos, nėra laikoma gyventojo individualiąja veikla. Butui įrengti įsigytas turtas bus prekės - buto dalis, jeigu butas yra skirtas parduoti. Biurų centro nuoma ne PVM mokėtojui PVM neapmokestinama.

Gyventojas, turintis verslo liudijimą, gali nuomoti gyvenamąsias patalpas tik kitiems gyventojams. GPM tarifas, taikomas turto nuomos pajamoms, nuo 2020-01-01 nesikeičia ir išlieka 15 proc. Prievolė išrašyti PVM sąskaitą faktūrą pagal PVMĮ atsiranda nedelsiant, kai paslauga suteikiama.

Patalpas su PVM išnuomojusi įmonė nepraras teisės į PVM atskaitą. Jeigu pelno nesiekianti įmonė yra ne PVM mokėtoja ir patalpos bus nuomojamos be PVM, t. y. Kai nuomininkas yra ne PVM mokėtojas, skaičiuoti nuomos PVM nėra galimybės. Negyvenamųjų patalpų nuoma PVM neapmokestinama, o automobilių stovėjimo vietų - apmokestinama.

Nuoma tarp susijusių asmenų nėra draudžiama, tačiau ji turi atitikti rinkos kainą. Nuomotojas neturi teisės skaičiuoti PVM, jeigu nuomininkas nėra PVM mokėtojas.

Pagrindiniai PVM aspektai nuomojant patalpas:

| Situacija | PVM apmokestinimas |

|---|---|

| Trumpalaikė nuoma (iki 2 mėn.) | Apmokestinama 21% PVM |

| Negyvenamųjų patalpų nuoma | PVM neapmokestinama |

| Biurų centro nuoma ne PVM mokėtojui | PVM neapmokestinama |

| Nuoma tarp susijusių asmenų (atitinka rinkos kainą) | Galima, bet reikia atitikti rinkos kainą |

tags: #nuomojamau #patalpu #istatymai