Nekilnojamojo turto nuoma Lietuvoje yra populiari papildomų pajamų forma. Nors daug kas po sėkmingo sandorio neklausia, kaip LEGALIAI išnuomoti butą ar namą, kur reikia kreiptis, kad paskui nekiltų jokių problemų.

Šiame straipsnyje aptarsime, kaip apmokestinamos gyvenamosios paskirties nekilnojamojo turto nuomos pajamos, kokie mokesčiai taikomi nuomojant būstą, ir kaip visą procesą atlikti legaliai, kad išvengtumėte problemų ateityje.

Nuomos Sutartis: Pirmas Žingsnis Legalumo Link

Pirmas žingsnis link "legalumo" yra nuomos sutartis, kurioje numatytos visos nuomos sąlygos ir kaina. Tam, kad oficialiai patvirtintumėte nuomos sutartį, pirmiausiai Jums reikės ją sudaryti, numatant svarbiausias sutarties sąlygas ir įregistruoti. Nuomos sutartis turi būti sudaryta tvarkingai, galbūt kartais nepakaks standartinės sutarties iš interneto.

Tokiu atveju nuomotojui ir nuomininkui rekomenduojama kreiptis į patyrusius brokerius kurie galės peržvelgti sutartį arba turi kreiptis į teisininkus, kad nereiktų sutarčių perrašyti kelis kartus. Sudarius sutartį ir abiems šalims ją patvirtinus, ją galite įregistruoti Registrų centre.

Keletas eurų kainuoja įregistruoti sudarytą nuomos sutartį VĮ "Registrų centras" tai galima padaryti ir internetu. Norint prisiregistruoti nuomojamame bute ar name, reikalinga galiojanti nuomos sutartis su visais būtinais rekvizitais.

Mokesčių Mokėjimo Būdai: GPM ar Verslo Liudijimas?

Kadangi nuomojate savo turtą ir už tai gaunate nuolatines pajamas, esate traktuojamas kaip savarankiškai dirbantis žmogus. Dėl to valstybei reikia susimokėti mokesčius.

Yra du pagrindiniai būdai, kaip apmokestinti pajamas už nuomą:

- 15 proc. GPM (Gyventojų pajamų mokestis): Mokamas nuo gautų pajamų už nuomą.

- Pagal verslo liudijimą: Tai yra fiksuotas metinis mokestis.

Nuomos mokesčių mokėjimo būdo pasirinkimas priklauso nuo Jūsų. Tačiau akivaizdu, kad pranašesnis bus tas būdas, kuris reikalauja mokėti mažiau mokesčių.

GPM (Gyventojų Pajamų Mokestis)

Gyventojų pajamų mokestis yra 15 proc. nuo gautų pajamų. Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Kiek reikės sumokėti mokesčių? Paskaičiuoti nesudėtinga. Sakykime, butą Vilniuje nuomojate už 400 eurų per mėnesį. Per metus gaunate 400 eur. x 12 mėn. = 4800 eur. pajamas. Nuo jų reikia sumokėti 15 proc., o tai yra 720 eurų.

Verslo Liudijimas

Pasirinkus vykdyti nuomą pagal verslo liudijimą yra mokamas fiksuotas mokestis. Tai yra fiksuotas metinis mokestis. Verslo liudijimas - tai pažyma, patvirtinanti, kad asmuo yra sumokėjęs tam tikro dydžio mokestį ir gali verstis tam tikrą veiklą - mūsų atveju NT nuomos veikla.

Verslo liudijimo kainos skiriasi priklausomai nuo savivaldybės, kurioje vykdoma veikla ir yra perskaičiuojamos kiekvienais metais. Visos savivaldybės mokestį nustato pačios, tad mokesčiai rajone ir didmiestyje yra skirtingi.

Pavyzdžiui, Vilniuje toks mokestis yra 684 eurai, Kaune - 520 eurų, Klaipėdoje - 209 eurai. Jei neapibrėžiama savivaldybė, kaina yra fiksuota 684 eurai. Pavyzdžiui, nuomojant būstą Vilniaus rajone, o ne mieste, mokestis yra tik 130 eurų, Kauno rajone - 35 eurai, o Klaipėdos rajone - 1 euras.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Pavyzdys: GPM vs. Verslo Liudijimas Kaune

Mėnesio nuomos kaina, Kauno mieste - 450 eur. Per metus gauname: 450 x 12 = 5400 eur.

- Mokant GPM, už metus laiko nuomos, turėsime sumokėti: 5400 x 15% = 810 eur.

- Mokant fiksuotą mokestį, pagal verslio liudijimą, už metus turėsime sumokėti 520 eur.

Akivaizdu, kad šiuo atveju, Jums pranašiau būtų nuomoti butą, pagal verslo liudijimą.

Ką Rinktis?

Iki 2025 m. dažnai pasverdavome, ar verta rinktis verslo liudijimą. Nuo 2026 m., didėjant progresijai, verslo liudijimas daugeliu atveju gali būti palankesnis, jei atitinka sąlygas. Pavyzdžiui jei nuomojate daug butų verslo liudijimas gali būti paprastesnis ir pigesnis variantas.

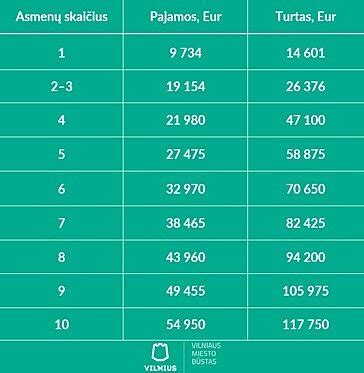

Jei Vilniaus mieste nuomojate vienam fiziniam asmeniui visus metus ir gaunate stabilias pajamas, didesnes, nei 4650 eurų (po 380 eur. per mėnesį), labiau apsimoka verslo liudijimas. Jei per metus iš nuomos gaunate mažiau, nei 4650 eurų pajamų, tada labiau apsimoka mokėti GPM. Panašiai ir su kitais didmiesčiais. Rajonuose verslo liudijimo nauda yra akivaizdi.

Nekilnojamojo Turto Nuomos Pajamų Apmokestinimas

Kaip apmokestinamos gyvenamosios paskirties nekilnojamojo turto nuomos pajamos?

Nuomojant gyvenamosios paskirties patalpas turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- Įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams) arba;

- Nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Pagal verslo liudijimą gyventojai negali nuomoti gyvenamosios paskirties nekilnojamojo turto įmonėms, turto nuomos pajamas galima gauti tik iš fizinių asmenų.

Negyvenamosios Paskirties Nekilnojamojo Turto Nuoma

Jeigu gyventojai nuomoja negyvenamosios paskirties nekilnojamąjį turtą (pvz., gamybinius pastatus, žemę), tokio turto nuoma nelaikoma individualia veikla ir jos registruoti nereikia. Gautos turto nuomos pajamos apmokestinamos 15 proc. pajamų mokesčio tarifu.

Svarbu žinoti, jog pajamų mokesčio apskaičiavimas, deklaravimas ir sumokėjimas priklauso nuo to, kam nekilnojamas turtas nuomojamas:

- Jei turtas nuomojamas fiziniams asmenims (vykdantiems individualią veiklą ir išsinuomotas turtas naudojamas veiklai vykdyti), tokio turto nuoma priskiriama A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo fizinis asmuo (nuomininkas).

- Jei turtas nuomojamas juridiniams asmenims (įmonėms), išmokos priskiriamos A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo turtą išsinuomojusi įmonė (nuomininkas).

- Jei turtas nuomojamas fiziniams asmenims (gyventojams), kurie išsinuomotą turtą naudos asmeninėms reikmėms, tokio turto nuoma priskiriama B klasės pajamoms ir apskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo pajamas gavęs gyventojas (nuomotojas).

Išmokėjus A klasės pajamas, turtą išsinuomojusi įmonė arba gyventojas (vykdantis individualią veiklą ir naudojantis tą turtą veiklai vykdyti) privalo pateikti Valstybinei mokesčių inspekcijai formą GPM313 iki kito mėnesio 15 dienos. Metams pasibaigus, privaloma pateikti formą GPM312 iki kitų kalendorinių metų vasario 15 dienos.

Kai už nuomojamą turtą išmokamos B klasės pajamos, apskaičiuoti, deklaruoti ir sumokėti pajamų mokestį privalo pajamų gavęs gyventojas (nuomotojas).

Kaip Deklaruoti Nuomos Pajamas?

Gyventojų pajamų mokestis deklaruojamas ir mokamas kartą per metus. Deklaruoti ir sumokėti reikia iki gegužės 1 d.

Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 teikiama už praėjusį mėnesį iki einamojo mėnesio 15 dienos. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, deklaracija GPM313 už sausį turi būti pateikta iki vasario 15 dienos.

Be mėnesinių deklaracijų, visa bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312. Metinė deklaracija GPM312 teikiama iki kitų metų vasario 15 dienos.

Nuomos Skaičiuoklė

Naudotis nuomos skaičiuokle labai paprasta - tereikia į pirmąjį langelį įvesti nuomos sutarties sumą, visa kita paskaičiuos nuomos skaičiuoklė ir matysite - gaunamas pajamas bei mokamą pajamų mokestį (kurį sudaro 15 proc. sutarties sumos).

Šios skaičiuoklės principas analogiškas darbo užmokesčio skaičiuoklės veikimo principui.

Pavyzdys: Jūs nuomojate patalpas įmonei už 500 Eur per mėnesį, atitinkamai GPM sudarys 75 Eur per mėnesį.

Situacijos ir Mokestinės Prievolės

Aptarkime kelias dažniausiai pasitaikančias situacijas ir mokestines prievoles:

- Situacija 1: Jūs (nuomotojas) nuomojate butą kitam fiziniam asmeniui (nuomininkui), kad jis ten gyventų. Kaip apmokestinti pajamas? VL įsigyjamas kiekvienam NT objektui atskirai.

- Situacija 2: Jūs (nuomotojas) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui), kuris jose vykdys savo veiklą (individualiąją veiklą, MB ar UAB). Čia vaidmenys apsiverčia, GPM prievolė tenka nuomininkui - tam, kuris patalpas nuomojasi veiklai.

- Situacija 3: Jūs (nuomotojas, fizinis asmuo A) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui B), kuris jose vykdys savo veiklą. Savo ruožtu, nuomininkas B pernuomoja tas pačias patalpas kitiems asmenims (C,D,E…), kad jie ten vykdytų savo veiklą. A (nuomotojas): nėra jokių mokestinių prievolių. C, D, E ..

- Situacija 4: Juridinis asmuo A nuomoja patalpas veiklos vykdymui fiziniam asmeniui B, o pastarasis pernuomoja jas kitiems fiziniams asmenims C, D, E.. (pavyzdžiui, grožio salone). C, D, E..

- Situacija 5: Nuomojate patalpas verslui su subnuoma (juridinis asmuo - juridinis asmuo - fiziniai asmenys). Abu juridiniai asmenys.

Svarbu Žinoti

- Jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą privalo būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais tokiu atveju yra draudžiamas.

- Ši taisyklė taikoma kiekvienam mokėjimui, neatsižvelgiant į jo dydį.

Daugiausia problemų su nuoma kyla ne dėl tarifų, o dėl prastų sutarčių. Kai jose neaiškiai apibrėžta, kas ką daro, kas ką išskaičiuoja ir kas ką sumoka, konfliktai ir delspinigiai - tik laiko klausimas.

Taip pat legali sutartis labai padeda, jei kyla ginčas tarp nuomotojo ir nuomininko, jei reikalinga pagalba dėl iškraustymo ar skolų padengimo.

Konsultuodami savo klientus, mes nuolat susiduriame su jų nerimu, baime, o kartais ir pykčiu, kuomet tenka sumokėti neplanuotus mokesčius, kurie gerokai pakartina ateities planus.

Yra trys pagrindiniai mokesčių tipai, susiję su nekilnojamu turtu, kuriuos gali tekti sumokėti gyventojams. Pvz.: Jūs nusipirkote butą už 80.000 Eur, po kurio laiko pardavėte jį už 90.000 Eur, skirtumas sudaro 10.000 Eur.

10 metų terminas.

Jei nuo nekilnojamo turto įsigijimo praėjo 10 ir daugiau metų, GPM mokėti nereikia. Jokių papildomų sąlygų, tampa visiškai nesvarbu, kiek mokėjote tuomet ir už kiek parduodate šiandien. Terminas skaičiuojamas dienos tikslumu, todėl atkreipkite dėmesį, kada tiksliai įsigijote savo turtą.

2 metus deklaruota gyvenamoji vieta.

Jei paskutinius du metus (arba daugiau) Jūs nenutraukiamai deklaravote savo gyvenamąją vietą bute/name, kurį nusprendėte dabar parduoti, GPM mokėti taip pat nereikės.

Gyvenamoji vieta deklaruota mažiau, nei du metai.

Tai turbūt įdomiausia išimtis. Jei prieš parduodant savo būstą, ten deklaravote savo gyvenamąją vietą mažiau nei du metus (nesvarbu, tai metai, mėnuo ar savaitė), Jūs taip pat galite nemokėti GPM, jei per artimiausius metus (nuo pardavimo sandorio dienos) nusipirksite kitą būstą ir ten deklaruosite savo gyvenamąją vietą. Nedetalizuojama ar tai bus pigesnis ar brangesnis turtas, taip pat kiek laiko ten deklaruosite gyvenamąją vietą.

Jei vis dėlto Jūsų atvejis neatitinka nei vienos iš minėtų išimčių, reikėtų pagalvoti apie GPM mažinimą, kadangi įsigijimo ir pardavimo kainų skirtumas dar nereiškia, jog tai grynas pelnas.

Principas yra tas pats, GMP sudaro 15 % nuo įsigijimo ir pardavimo kainų skirtumo. Iš esmės nesvarbu, kaip Jūs įsigijote nekilnojamą turtą - pirkote, paveldėjote ar gavote dovanų. Esmė - įsigijimo kaina.

Notaras rengdamas dovanojimo/paveldėjimo sutartį privalo nurodyti turto kainą, kuri, šiuo atveju, turi atitikti rinkos kainą. Retas pagalvoja, kad tai yra svarbu ir tiesiog palieka viską tvarkyti notarui, tačiau šiuo atveju, notaras tiesiog nurodo kainą, kuri yra įrašyta NTR (nekilnojamo turto registre) išraše - Registrų Centro nustatytą vidutinę rinkos vertę.

Sakykime, Jūs paveldėjote butą, kurio reali rinkos vertė yra 80.000 Eur, tačiau Registro centro nustatyta vidutinė rinkos vertė yra 50.000 Eur. Kadangi tai paveldėtas butas, tikriausiai tai nėra Jūsų svajonių butas ir Jūs norėtumėte jį parduoti, o už gautus pinigus nusipirkti tai, kas labiau atitiks Jūsų poreikius. Tikslo užsidirbti neturite ir parduodate butą už realią rinkos kainą, tai yra 80.000 Eur.

Ką galima padaryti, kad įsigijimo kaina atitiktų realią rinkos vertę? Visuomet galima užsakyti nepriklausomą nekilnojamo turto vertinimą, šią paslaugą gali suteikti bet kokia sertifikuota NT vertinimo įmonė.

Ką daryti, jei neužsakėte nepriklausomo vertinimo ir dabar įsigijimo ir pardavimo kainos ženkliai skiriasi? Dažnai šią problemą galima išspręsti užsakant retrospektyvinį vertinimą. Jums reikėtų kreiptis į vertintoją su prašymu nustatyti Jūsų paveldėto/dovanoto turto vertę tą dieną, kai Jūs įgijote turtą. Sandoris galėjo įvykti prieš keletą mėnesių arba prieš keletą metų, svarbu, kad vertintojas turėtų galimybę objektyviai nustatytą turto būklę ir atitinkamą vertę įsigijimo dieną.

Įprastu atveju, gavus nekilnojamą turtą, kurio vertė viršija 2.500 Eur, nuo nustatytos kainos skirtumo, reikia sumokėti GPM. Įprastu atveju paveldėjus turtą, kurio apmokestinamoji vertė neviršija 150.000 Eur, reikės sumokėti 5 % nuo apmokestinamosios vertės. Svarbu žinoti, kad apmokestinamoji vertė mažinama yra turto vertė, sumažinta 30 %. Pvz.: Jūs paveldėjote butą, kurio vertė yra 100.000 Eur, tai reiškia apmokestinamoji vertė bus 70.000 Eur (-30%).