Ar kada nors susimąstėte, kiek mokesčių slepia nekilnojamojo turto nuomos sutartis? Atsakymas gali nustebinti: mokesčių srautas priklauso nuo nuomos specifikos ir gali tekti ne tik nuomotojui, bet ir nuomininkui. NT nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, bet taip pat yra dažnas mokestinių klaidų šaltinis.

Šiame straipsnyje aptarsime GPM (Gyventojų pajamų mokestį), PVM ir nekilnojamojo turto mokesčio prievoles, taikomas nuomojant ar nuomojantis patalpas gyvenimui ar veiklai.

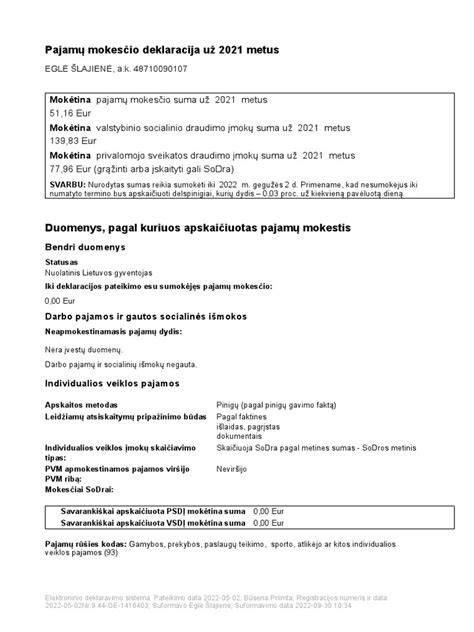

Pajamų mokesčio deklaracijos pildymas vedliu

Mokesčiai nuomojant nekilnojamąjį turtą

Mokesčiai nuomojant nekilnojamą turtą yra GPM, PVM ir nekilnojamojo turto mokesčio prievolės, taikomos nuomojant ar nuomojantis patalpas gyvenimui ar veiklai.

GPM tarifai ir deklaravimas

Pavyzdžiui, verslo liudijimas gali būti paprastesnis ir pigesnis variantas, jei nuomojama daug butų.

| Kriterijus | Verslo liudijimas (VL) | 15% GPM (Deklaravimas) |

|---|---|---|

| Mokėjimo laikas | Iš anksto (prieš pradedant nuomą) | Pasibaigus metams (iki geg. 1 d.) |

| Mokesčio dydis | Fiksuotas (pvz., 400-600 Eur/metus didmiesčiuose) | 15 % nuo gautos sumos |

| Pajamų riba | Iki 45 000 Eur (nuo 2026 m. | Nėra |

Nuomos scenarijai ir apmokestinimas

Aptarkime keletą scenarijų:

- Gyvenamojo būsto nuoma kitam fiziniam asmeniui: Šioje situacijoje jūs (nuomotojas) nuomojate butą kitam fiziniam asmeniui (nuomininkui), kurio nuomos tikslas yra gyvenimas, ne veikla.

- Patalpų nuoma veiklai: Šioje situacijoje jūs (nuomotojas, fizinis asmuo A) nuomojate patalpas kitam fiziniam asmeniui B (nuomininkui), kuris vykdys veiklą jose.

- Juridinio asmens nuoma fiziniam asmeniui: Juridinis asmuo A nuomoja patalpas fiziniam asmeniui B veiklos vykdymui, o pastarasis pernuomoja jas kitiems fiziniams asmenims C, D, E.

Svarbu! Jei patalpos naudojamos įmonės veikloje pajamoms uždirbti, JA įstatymu yra įpareigotas mokėti tą GPM, nepalikti šio darbo FA.

Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 turi būti pateikta iki einamojo mėnesio 15 dienos už praėjusį mėnesį. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, reiškia, kad deklaracija turi būti pateikta iki vasario 15 d.. Bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312.

GPM311 forma

Atsiskaitymų tvarka

Pasak bnt.eu, jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą turi būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais yra draudžiamas. Ši taisyklė dėl pavedimų taikoma kiekvienam mokėjimui, nepriklausomai nuo dydžio.

PVM aspektai

Pasak thevatconsultancy.com, trumpalaikė nuoma yra PVM objektas.

Mokėjimų į VMI sąskaitas tvarka

Valstybinės mokesčių inspekcijos renkami mokesčiai, rinkliavos ir įmokos mokami į biudžeto pajamų surenkamąsias sąskaitas:

- Sąskaitos Nr. LT24 7300 0101 1239 4300, Banko kodas 73000, Banko pavadinimas AB SEB bankas, SWIFT kodas CBVILT2X

- Sąskaitos Nr. LT32 7180 0000 0014 1038, Banko kodas 71800, Banko pavadinimas AS „Citadele banka“ Lietuvos filialas, SWIFT kodas INDULT2X

- Sąskaitos Nr. LT05 7044 0600 0788 7175, Banko kodas 70440, Banko pavadinimas Lietuvos Respublikos finansų ministerija, SWIFT kodas MFRLLT22

- Sąskaitos Nr. LT78 7290 0000 0013 0151, Banko kodas 72900, Banko pavadinimas UAB Urbo bankas, SWIFT kodas MDBALT22

- Sąskaitos Nr. LT74 4010 0510 0132 4763, Banko kodas 40100

- Sąskaitos Nr. LT42 7230 0000 0012 0025, Banko kodas 72300

Mokėjimo nurodyme, mokant mokesčius, rinkliavas ir įmokas į Valstybinės mokesčių inspekcijos biudžeto pajamų surenkamąsias sąskaitas, būtina nurodyti:

- juridinio asmens (gavėjo) kodą - 188659752;

- gavėjo pavadinimą - Valstybinė mokesčių inspekcija prie LR FM;

- mokėtojo identifikacinį numerį (Lietuvos juridinio asmens - Juridinio asmenų registro kodą, Lietuvos gyventojo - asmens kodą, užsienio juridinio asmens ar organizacijos - registro tvarkytojo suteiktą mokesčių mokėtojo identifikacinį numerį);

- mokėtojo pavadinimą ar vardą, pavardę;

- įmokos kodą;

- sumą;

Jei mokesčiai, įmokos, rinkliavos mokamos už kitą fizinį arba juridinį asmenį, būtina pildyti išplėstinę mokėjimo nurodymo formą, nurodant pradinio mokėtojo, už kurį atliekamas mokėjimas, identifikacinį numerį, pavadinimą ar vardą, pavardę.

Nuo 2016 metų sausio mėnesio 1 dienos mokėjimo nurodymo laukelis Mokėjimo paskirtis nepildomas.

VMI rekvizitai

Metinės pajamų deklaracijos teikimas (GPM311 forma)

Metinę pajamų mokesčio deklaraciją (forma GPM311) privalo pateikti nuolatiniai Lietuvos gyventojai, kuriems prievolė deklaruoti metines pajamas yra numatyta Gyventojų pajamų mokesčio įstatymo 27 straipsnyje.

Pagrindiniai atvejai, kada gyventojai privalo teikti metinę pajamų mokesčio deklaraciją (GPM311 forma):

- dėl metinio neapmokestinamojo pajamų dydžio perskaičiavimo;

- dėl vykdytos individualios veiklos ar turėto verslo liudijimo;

- gavus tam tikros rūšies pajamų;

- norima susigrąžinti gyventojų pajamų mokesčio permoką;

- buvo eitos tam tikros pareigos ar kandidatuota į tam tikras pareigas, dėl kurių buvo prievolė deklaruoti turimą turtą;

- privaloma perskaičiuoti pajamų mokestį, taikant progresyvius pajamų mokesčio tarifus;

- galutinai išvykstama iš Lietuvos.

Jeigu metinėje pajamų mokesčio deklaracijoje apskaičiuojamas skirtumas tarp privalomos sumokėti mokesčio sumos ir faktiškai sumokėtos (išskaičiuotos) pajamų mokesčio sumos, gyventojas šį skirtumą į biudžetą turi sumokėti iki gegužės 1 dienos.