NT nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, bet taip pat yra dažnas mokestinių klaidų šaltinis. Ar kada nors susimąstėte, kiek mokesčių slepia nekilnojamojo turto nuomos sutartis? Atsakymas gali nustebinti: mokesčių srautas priklauso nuo nuomos specifikos ir gali tekti ne tik nuomotojui, bet ir nuomininkui.

Šiame straipsnyje aptarsime svarbiausius aspektus, susijusius su nekilnojamojo turto nuomos apmokestinimu Lietuvoje, įskaitant gyventojų pajamų mokestį (GPM), pridėtinės vertės mokestį (PVM) ir komunalinių mokesčių tvarkymą. Išsiaiškinsime, kaip teisingai deklaruoti nuomos pajamas, kokie mokesčių tarifai taikomi ir kaip išvengti dažniausiai pasitaikančių klaidų.

Gyventojų pajamų mokesčio (GPM) pakeitimai nuo 2026 m.

Nuo 2026 m. sausio 1 d. Lietuvoje įsigaliojo esminiai gyventojų pajamų mokesčio (GPM) pakeitimai. Visos gyventojo pajamos - tiek iš darbo santykių, tiek iš nuomos ar individualios veiklos - nuo šiol sumuojamos į bendrą metinę sumą ir apmokestinamos progresiniais tarifais: 20%, 25% ir 32%.

Yra keletas būdų, kaip apmokestinti nuomos pajamas:

- Metinis deklaravimas ir GPM mokėjimas. Paprasčiausias būdas - metų pabaigoje deklaruojate nuomos pajamas ir sumokate GPM. Nuo 2026 m. pirmieji 12 VDU (27 745,80 €) ne iš darbo santykių pajamų apmokestinami 15% tarifu. Viršijanti dalis patenka į progresinę skalę (20/25/32%), priklausomai nuo bendros metinės pajamų sumos. Šio būdo privalumas - nereikia mokėti jokių Sodros įmokų (VSD ir PSD), nereikia registruoti veiklos.

- Individualios veiklos registravimas. Registruojate individualią veiklą VMI ir nuomojate turtą kaip veiklą. Privalumas - galite atskaityti 30% išlaidų be dokumentų arba faktines išlaidas (remontas, draudimas, komunaliniai ir kt.). Apmokestinamosios pajamos iki 20 000 €/m. efektyviai apmokestinamos tik 5% GPM dėka mokesčio kredito. Pajamoms nuo 20 000 € iki 42 500 € tarifas palaipsniui kyla iki 20%. ⚠️ Svarbu: vykdant individualią veiklą, privalote mokėti Sodros įmokas (VSD 12,52% + PSD 6,98%) nuo 90% apmokestinamųjų pajamų.

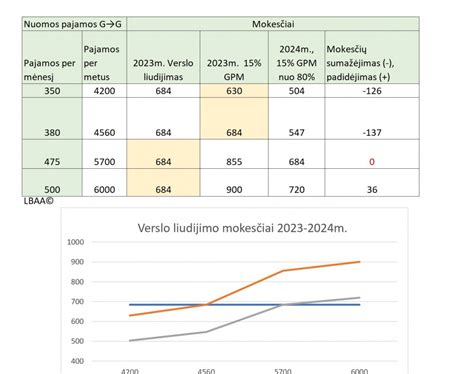

- Verslo liudijimas. Verslo liudijimas - fiksuoto dydžio mokestis, kurį nustato savivaldybė. Taikomas tik gyvenamosios paskirties patalpų nuomai (veiklos kodas 051). Nuo 2026 m. riba padidinta iki 50 000 € per metus. 💡 Patarimas: verslo liudijimas paprastai apsimoka, kai nuomos pajamos viršija tam tikrą ribą. Pavyzdžiui, Vilniuje su 684 € metiniu mokesčiu, verslo liudijimas apsimoka jau nuo ~4 560 €/m.

Svarstėme iki 2025 m. ar verta rinktis verslo liudijimą, tačiau, progresiniai GPM tarifai nuo 2026 m. Pavyzdžiui, verslo liudijimas gali būti paprastesnis ir pigesnis variantas, jei nuomojama daug butų.

GPM tarifai (skaičiuojami tik pajamoms, kurios patenka į progresinį apmokestinimą) nuo 2026 m.

PVM ir trumpalaikė nuoma

Svarbu žinoti, kad trumpalaikė nuoma (iki 2 mėnesių) ir apgyvendinimo paslaugos yra PVM objektas, skirtingai nuo ilgalaikės gyvenamojo turto nuomos, kuri PVM neapmokestinama. Nuo 2026 m. apgyvendinimo paslaugoms (viešbučiai, Airbnb tipo nuoma) taikomas lengvatinis 12% PVM tarifas (buvo 9%). ⚠️ PVM registracijos riba: viršijus 45 000 € per metus apyvartą iš PVM apmokestinamos veiklos - privaloma registruotis PVM mokėtoju.

Pasak thevatconsultancy.com, trumpalaikė nuoma yra PVM objektas.

Komunalinių mokesčių apmokėjimo būdai nuomojant butą

„Kaip mokėti komunalinius mokesčius nuomojant butą?“ tai dažnas klausimas, kuris iškyla kiekvienam savininkui. Dažnai atrodo, jog neužtenka ir aukštojo mokslo baigti, jog tinkamai apmokėti komunalinius mokesčius Vilniuje (bent 3-5 tiekėjams). Ypač žinant, jog jie taip DAŽNAI keičiasi. Tarifai, mokėjimo būdai, sąskaitų atidalinimai ir „pasimetimai“, elektros tiekėjo pasirinkimai ir pan. Žodžiu tikras košmaras!

Yra keletas būdų kaip galima apmokėti komunalinius mokesčius:

- Nuomininkas apmoka tiesiogiai. Nuomininkas kiekvieną mėnesį 20-25 d. apmoka pats. Tai universalus būdas tinkantis visiems, įskaitant ir užsieniečius (jiems daug paprasčiau tiesiog padaryti pavedimą savininkui). Be to tai saugiausias būdas, nes nuolat sekami skaitiklių rodmenys ir mokėjimai.

- Naudojant www.vienasaskaita.lt platformą. Reikia teisingai suvesti mokėtojų kodus www.vienasaskaita.lt ir laiku apmokėti (iki kiekvieno mėnesio 25-27 d.), nes to nepadarius susimaišys įmokos ir matytis permokos/nepriemokos. Tinka nuomojant butą ar namą, ypač pasiteisina nuomojant 1 ir daugiau NT objektų, nes www.vienasaskaita.lt paskyroje galima „susidėti“ visus turimus objektus ir pakviesti kiekvieną nuomininką atskirai mokėti. Tinka taip pat net ir nuomojant užsieniečiams, nes www.vienasaskaita.lt puslapyje yra anglų ir rusų kalbų vertimas. Nors rekomenduojama patikrinti ar tikrai supranta ir apmoka (kartais pasitaiko nesusipratimų). Šis būdas netinkamas, jei yra paslaugų tiekėjų, kurie nėra oficialūs (pvz. kaimynų susitarimai bendram vandens gręžinio naudojimui ar pan.) ir negyvenamosios paskirties patalpų nuomai (pvz. loftai, komercinės patalpos ir kt.). Savininkas visada gali patikrinti mokėjimus ir apmokėjus sąskaitą gaunama žinutė, jog apmokėta, tad nebūtina kiekvieną kartą prižiūrėti mokėjimus.

- Fiksuotas mokestis. Šį būdą dažniausiai renkasi savininkai, kurie neturi laiko (ir noro) kiekvieną mėnesį skaičiuoti komunalinius mokesčius ir apmoka komunalinius mokesčius savarankiškai, neapkraunant nuomininkų. Šis būdas labai patinka nuomojantiems daugiau nei 1 butą, nes sutaupoma laiko kiekvieną mėnesį skaičiuojant komunalinius mokesčius. Dažniausiai tinkama visiems nuomininkams, įskaitant ir užsieniečius. Tačiau pasitaiko nuomininkų, kurie mėgsta planuoti išlaidas ir nori labiau žinoti kiek kiekvieną mėnesį „sunaudojo komunalinių paslaugų“ (tokių atvejų nedaug). Gali pasirodyti, jog taikant fiksuotą mokestį nuomininkams paliekamos galimybės neribotai naudotis komunalinėmis paslaugomis (pvz. vandeniu, elektra), tačiau siekiant nuo to apsisaugoti siūloma numatyti sutartyje apie reikšmingus komunalinių paslaugų mokesčių mokėjimų viršijimus.

Papildomas komentaras: Nuomojant komercines patalpas ar gyvenamuosius objektus juridiniams asmenims (arba užsienio ambasadoms) yra normalu tiesiog perrašyti komunalinių paslaugų sutartis nuomininkų vardu.

Kad ir kokį būdą pasirinksite periodiškai rekomenduojama patikrinti ir pasidomėti apie komunalinių mokesčių mokėjimus, tarifus papildomus mokesčius. Nes dažnai Vilniuje pasitaiko naujovių komunalinių mokesčių mokėjimo srityje.

Mokesčiai nuomojant patalpas juridiniams asmenims

Šioje situacijoje jūs (nuomotojas) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui), veiklai vykdyti (individualiąją veiklą, MB ar UAB).

Jūs (nuomotojas, fizinis asmuo A) nuomojate patalpas kitam fiziniam asmeniui B (nuomininkui), kuris vykdys veiklą jose. Svarbu! Pilkoji zona: A (fizinis asmuo, nuomotojas) gali susidurti su neaiškumu dėl modelio naudingumo 2026 m..

Juridinis asmuo A nuomoja patalpas fiziniam asmeniui B veiklos vykdymui, o pastarasis pernuomoja jas kitiems fiziniams asmenims C, D, E.. Svarbu! Abu juridiniai asmenys.

Svarbu! Nuomos kaina yra 500 eurų (nurodyta sutartyje). Jūs, kaip nuomininkas, privalote išskaičiuoti 15% GPM nuo šios sumos, t.y. 75 eurus.

Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 turi būti pateikta iki einamojo mėnesio 15 dienos už praėjusį mėnesį. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, reiškia, kad deklaracija turi būti pateikta iki vasario 15 d.. Bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312. Pateikti GPM313 mėnesinę deklaraciją iki kito mėn. 15 d.

Pasak bnt.eu, jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą turi būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais yra draudžiamas. Ši taisyklė dėl pavedimų taikoma kiekvienam mokėjimui, nepriklausomai nuo dydžio.

Pavyzdys: įmonės investicijos į nuomojamą butą

Įmonė, neturinti paramos gavėjo statuso, laisvas apyvartines lėšas investavo į gyvenamosios paskirties seną butą, kad ateityje pakilus nekilnojamo turto kainai, jį pelningai parduoti. Iki kainų pakilimo įmonė planuoja butą išnuomoti. Tačiau įmonės planai pasikeitė. Kokie mokesčiai jos laukia?

Pajamos natūra ir GPM

Pagal GPM įstatymo 9 str., pajamomis gautomis natūra, pripažįstama gyventojo nauda, gauta asmeniniais tikslais naudojantis kitam asmeniui priklausančiu turtu. Todėl patalpų nuoma ir sumokėti komunaliniai mokesčiai turėtų būti priskiriama prie atvykėlio šeimos pajamų natūra, kuri skaičiuojama kiekvienam šeimos nariui atskirai.

Kiekvieno šeimos nario natūra gautos pajamos (nemokama nuoma) paskutinę mėnesio dieną yra įvertinamos pagal perduoto naudotis turto nuomos tikrąją rinkos kainą tai datai. Pajamos natūra GPM skaičiavimo tikslais gali būti priskiriamos prie dovanų ir jei visų dovanų suma vienam asmeniui per metus neviršys 100EUR, tokios pajamos bus neapmokestintos 15 proc. GPM ir bus deklaruojamos mėnesinėje FR0572 formoje, kurioje deklaruojamos A klasės pajamų išmokos fiziniams asmenims.

PVM grąžinimas

PVM grąžinimas biudžetui apiforminimas PVM sąskaita faktūra, kurią įmonė išsirašo sau.

Dėl komunalinių paslaugų - nurodoma visa kompensuota komunalinių paslaugų suma tame tarpe 21 proc. PVM.

- jei nuoma yra trumpesnė nei 2 mėnesiai, nurodoma nuomos rinkos kaina, kurioje yra 21 proc. PVM.

- jei nuoma yra ilgesnė nei 2 mėnesiai, nurodoma turto nuomos rinkos kaina be PVM.

Tokios nurodytos pajamos įskaitomos į neapmokestinamos PVM veiklos pajamas, kai metų gale skaičiuojama ar įmonė vykdė mišrią veiklą ir dėl to jai reikia atstatyti turto pirkimo PVM.

Problemos su nuoma dažniausiai kyla ne dėl tarifų, o dėl prastų sutarčių.

Sužinokite daugiau apie mokesčių mokėjimo būdus turint verslo liudijimą (VL) arba taikant gyventojų pajamų mokestį (GPM). Neapsigaukite renkantis, nes tai priklauso nuo to, už kiek ir kam nuomojate (privačiam asmeniui ar įmonei, ambasadai, ar tiesiog užsienyje veikiančiai įmonei).

Mokesčiai nuomojant nekilnojamą turtą yra GPM, PVM ir nekilnojamojo turto mokesčio prievolės, taikomos nuomojant ar nuomojantis patalpas gyvenimui ar veiklai.

tags: #nuomos #komunaliniu #apmokestinimas