Būsto paskola - tai finansinis sprendimas, leidžiantis įsigyti, statyti arba rekonstruoti savo būstą, kai nuosavų lėšų nepakanka. Ji skirta tiek naujo nekilnojamojo turto įsigijimui, tiek jau turimo būsto atnaujinimui ar plėtrai. Būsto paskola padeda įgyvendinti ilgalaikius planus, susijusius su nuosavu būstu ar nekilnojamojo turto plėtra, todėl svarbu atsakingai įvertinti savo galimybes ir pasirinkti tinkamiausią sprendimą.

Kas Gali Gauti Būsto Paskolą?

Lietuvos Respublikos pilietis, sulaukęs 18 metų, ar nuolatinis Lietuvos Respublikos gyventojas, gaunantis nuolatines, oficialias pajamas ir dirbantis vienoje įmonėje ilgiau kaip 6 mėnesius. Taip pat savarankiškai dirbantis (su verslo liudijimu, individualia veikla, mažoji bendrija 2m.) arba perėjęs iš vienos darbovietės į kitą be pertraukos ir be bandomojo laikotarpio.

Pajamų Vertinimas

Gaunamos pajamos vertinamos skaičiuojant kredito grąžinimo išlaidų ir grynųjų pajamų santykį. Jis turėtų būti didesnis nei 0,4 koeficiento (40 proc. nuo tvarių pajamų). Vienam šeimos nariui pragyvenimui turi likti apie 500 Eur. Pvz. Jeigu turite kitų finansinių įsipareigojimų (lizingas, vartojamoji paskola, alimentai ir t.t.) santykis atitinkamai mažės. Individualių įmonių savininkai (dirbantys pagal individualią veiklą, verslo liudijimą). Jų pajamos vertinamos pagal pateiktas pajamų deklaracijas ir pajamų žurnalus.

Kredito Suma ir Valiuta

Lietuvoje esantys bankai būsto kreditą suteikia tik eurais. Senos statybos būstams Bankai suteikia 80 - 85 proc. būsto vertės kreditą, naujos statybos - 85 proc. Jeigu kreditą imate antrą ar trečią kartą, bankai gali finansuoti nuo 50 iki 80 proc.

Labai svarbu žinoti ne tik kokias palūkanas siūlo bankas, bet taip pat ir kokia bus taikoma marža. Iki 2017m. pasirašytoms kredito sutartims standartiškai buvo taikoma 5-10 metų fiksuota palūkanų norma. Kai kurie Bankai fiksuotas palūkanas gali taikyti ir 15 metų laikotarpiui.

Palūkanų Normos

Kintama palūkanų norma pirmą kartą nustatoma pasirašant sutartį (kliento pageidavimu), o vėliau, kliento pasirinkimu, gali būti keičiama kas 3, 6 ar 12 mėnesių EURIBOR. Jeigu paimto kredito suma - 100 000 Eur, tai sutarties pasirašymo dieną nustatyta 490 Eur. Jeigu Jūs pasirinksite 3, 6 ar 12 mėn. Pastaba: nuo 2017m. visoms kredito sutartims taikomos kintamos palūkanos, jeigu kredito laikotarpis ilgesnis nei 10 m. Jeigu pageidaujate fiksuotų palūkanų, reikia tartis su banku, kad fiksuotų visam kredito laikotarpiui kaip numatyta atsakingo skolinimosi taisyklėse.

Fiksuotos palūkanos reiškia, kad įmoka nesikeičia 5 metus (ar pagal sutartą laikotarpį). Kintamos palūkanos keičiasi kas 3, 6 ar 12 mėnesių, priklausomai nuo EURIBOR svyravimo. Dažnai EURIBOR gali būti taikomas 6 mėn laikotarpiui.

Kainos metinė norma (metinė palūkanų norma su visais mokesčiais) leidžia objektyviai palyginti skirtingus pasiūlymus.

Kredito Grąžinimo Metodai

Kreditą galima gražinti dviem būdais:

- Anuitetinis kredito grąžinimo metodas (pastovus) - kai kas mėnesį mokate vienodo dydžio pastovią įmoką. Keičiasi tik Jūsų mokamos įmokos sudėtis: iš pradžių didesnę įmokos dalį sudaro palūkanos, vėliau didesnę įmokos dalį sudaro grąžinamo kredito dalis. Pati įmoka per visą kredito grąžinimo laikotarpį yra pastovi.

- Linijinis kredito gražinimo metodas - kai Jūsų įmoka susideda iš pastovios kredito dalies bei priskaičiuotų palūkanų. Šiuo metodu palūkanos skaičiuojamos nuo faktiško kredito likučio.

Pvz.: Jūsų perkamo būsto kaina - 100 000 Eur. Anuitetiniu metodu per visą paskolos laikotarpį sumokėsite apie 72 000 - 93 000 Eur. palūkanų ( 4-5 proc. vidurkis). Pasirinkus anuitetinį būdą (pastovų) - Jūs per mėnesį mokėsite 537 Eur. O per visą paskolos laikotarpį sumokėsite 72 000 - 93 000 Eur. palūkanų ( 4-5 proc. Pasirinkus linijinį būdą - Jūs per mėnesį mokėsite 694 Eur, o per visą paskolos laikotarpį sumokėsite 60 000 - 75 000 Eur. palūkanų ( 4-5 proc.

Yra dar keli būdai, kaip sutaupyti dar didesnę dalį pinigų už būsto kreditą mokant linijiniu metodu mokant 694 Eur įmoką per mėnesį ir kreditą grąžinti ne po 30, o po 20 metų, taip sutaupant 10-ties metų palūkanas.

Paskolos Terminai

Kiekvienas bankas taiko savas taisykles kredito laikotarpiui. Pagal atsakingo skolinimosi taisykles maksimalus būsto kredito laikotarpis gali būti iki 30 metų, bet neilgesniam laikotarpiui nei žmogui sukaks 65 metai. Pvz. 35 metų asmuo, norintis gauti 100 000 Eur paskolą, viename banke gali ją gauti, kadangi gaunamos pajamos atitinka banko reikalavimus, o kitame banke paskolos gali negauti. Kai kurie bankai kreditą suteikia tik 20 metų laikotarpiui, ko pasekoje mėnesio įmoka vietoje 537 Eur/mėn. pakiltų iki 660 Eur/mėn. ir tai galėtų nebeatitikti reikalavimo dėl gaunamų ir kreditui skiriamų pajamų dydžio.

| Rodiklis | Anuitetinis metodas | Linijinis metodas |

|---|---|---|

| Mėnesinė įmoka (pradžioje) | 537 Eur | 694 Eur |

| Sumokėtos palūkanos (per visą laikotarpį) | 72 000 - 93 000 Eur | 60 000 - 75 000 Eur |

Banko Vertinimas ir Svarbūs Aspektai

Bankai vertina ne tik jūsų pajamas, bet ir kitus aspektus: kredito istoriją, turimus įsipareigojimus, šeimos sudėtį, darbo stažą. Labai svarbu atskleisti visus finansinius įsipareigojimus ir finansinių įsipareigojimų dydį, nes jie turi įtakos paskolos sąlygoms ir jūsų kreditingumui.

Labai svarbu suprasti, kad jūsų mėnesinė įmoka negali viršyti 40 % nuo tvarių pajamų, o pradinis įnašas dažniausiai turi būti ne mažesnis kaip 15 % nuo būsto vertės.

Paskolos suteikimo metu pasirašoma kredito sutartis, kurioje nurodomos visos esminės sąlygos - palūkanų norma, grąžinimo terminas, įmokų dydis ir kiti svarbūs punktai. Gavėjo mokama suma apima ne tik paskolos sumą, bet ir palūkanas, mokesčius bei kitus su paskola susijusius kaštus.

Būsto Paskolos Ypatumai

Būsto paskolos turi keletą išskirtinių ypatumų, kurie lemia tiek paskolos sąlygas, tiek jos panaudojimo galimybes. Kiekviena būsto paskola yra pritaikoma individualiai, atsižvelgiant į jūsų poreikius, finansinę situaciją ir norimo būsto vertę. Svarbu žinoti, kad būsto paskolos sąlygos gali skirtis priklausomai nuo banko, paskolos sumos, grąžinimo laikotarpio ir kitų veiksnių.

Svarbiausi būsto paskolos bruožai - tai palūkanų norma, paskolos suma, kredito sutarties sąlygos, nekilnojamojo turto įkeitimas ir mėnesio įmoka. Šie aspektai lemia, kokios bus jūsų mėnesinės įmokos ir bendra paskolos kaina. Prieš pasirašant kredito sutartį, būtina patvirtinkite, kad esate žmogus atlikdami toliau nurodytą veiksmą - tai užtikrina jūsų duomenų saugumą ir sklandų paskolos suteikimo procesą.

Būsto paskolos nauda - galimybė įsigyti ar atnaujinti būstą iš karto, o grąžinti paskolą dalimis per ilgesnį laikotarpį. Realios kredito įmokų sumos gali kisti priklausomai nuo rinkos situacijos. Būsto paskolos registracijos mokestis yra 8,60 EUR.

Paskolos Sumos, Palūkanų ir Mėnesinės Įmokos Apskaičiavimas

Paskolos suma dažniausiai priklauso nuo nekilnojamojo turto vertės ir jūsų finansinių galimybių. Palūkanų norma nustatoma pagal banko pasiūlymus ir rinkos sąlygas, o galutinė mėnesinė įmoka apskaičiuojama atsižvelgiant į paskolos sumą, palūkanų normą ir kredito sutarties sąlygas.

Tipinis pavyzdys: Jei imama 100 000 EUR kredito suma 30 metų laikotarpiui, taikant 4,0 % fiksuotą palūkanų normą, įmokų skaičius būtų 360, o mokama per mėnesį - 477 EUR. Tai leidžia aiškiai matyti, kokios bus mėnesinės kredito įmokos ir bendra finansinė našta per visą laikotarpį.

Tiksliai apskaičiuota mėnesinė įmoka padeda įvertinti, ar būsto paskolą galėsite grąžinti be papildomų finansinių sunkumų, ir užtikrina, kad jūsų svajonių būstas taps realybe saugiai ir atsakingai.

Paskolos Tipai

Būsto paskolos gali būti:

- Paskola pirmam būstui įsigyti

- Paskola antram ar investiciniam NT

- Paskola būsto statybai ar rekonstrukcijai

- Paskolos refinansavimas - kai siekiama pakeisti esamą paskolą geresnėmis sąlygomis

Paskolą galima imti kartu su kitu asmeniu, dalijantis finansine atsakomybe. Taip pat galima kreiptis dėl paskolos internetu arba banko skyriuje.

Paskolos tipą reikia pasirinkti pagal individualią situaciją - pajamas, turimą įnašą, turto vertę ir pageidaujamą grąžinimo terminą. Skirtingi bankai gali taikyti skirtingas palūkanas, grąžinimo metodus bei papildomus mokesčius. Taip pat galima rinktis paskolas namų atnaujinimui ar energinio efektyvumo didinimui. Todėl prieš pasirenkant paskolos tipą, verta pasitarti su finansų konsultantu.

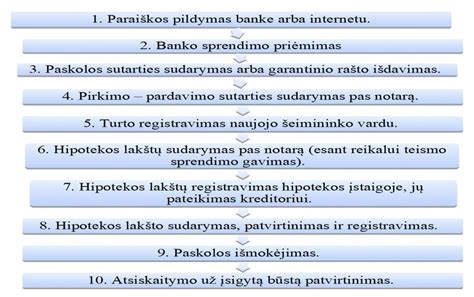

Paskolos Proceso Etapai

Paskolos suteikimo procesas susideda iš kelių žingsnių:

- Paraiškos pateikimas: Užpildoma paraiška, pateikiami dokumentai apie pajamas, įsipareigojimus, planuojamą įsigyti turtą. Šiame etape jums svarbu tiksliai nurodyti visą reikiamą informaciją.

- Finansinis vertinimas: Bankas analizuoja jūsų tvarias pajamas, išlaidas ir kredito istoriją.

- Sprendimo priėmimas: Jei vertinimas teigiamas, bankas pateikia individualų pasiūlymą jums.

- Turto vertinimas: Turto vertinimo ataskaita yra būtina norint įkeisti būstą kaip paskolos užtikrinimą.

- Sutarties pasirašymas: Pasirašoma kredito sutartis, kuri įregistruojama Registrų centre.

- Paskolos išmokėjimas: Lėšos pervedamos būsto pardavėjui ar naudojamos statybai, priklausomai nuo paskolos tipo.

Po sprendimo priėmimo banko atstovas susisieks su jumis dėl tolimesnių veiksmų.

Kuo skiriasi anuiteto paskola ir linijinė hipoteka?

Paskolos Sąlygos

Būsto paskolos sąlygos priklauso nuo:

- Kredito sumos ir pradinio įnašo dydžio

- Grąžinimo laikotarpio - iki 30 metų

- Palūkanų tipo - fiksuotos arba kintamos (EURIBOR pagrindu)

- Grąžinimo metodo - anuitetas arba linijinis

- Kredito gavėjo finansinės situacijos

Būsto paskola suteikiama su turto įkeitimu, todėl būtina įkeisti nekilnojamąjį turtą kaip užstatą. Kuo ilgesnis laikotarpis - tuo mažesnės mėnesinės įmokos, bet iš viso sumokamų palūkanų suma didesnė. Todėl verta įvertinti, kuris variantas geriausiai atitinka jūsų biudžetą ir gyvenimo planus.

Įkeičiamo turto vertė yra labai svarbi, nes ji lemia maksimalią paskolos sumą ir sąlygas. Nevykdant paskolos įsipareigojimų, kyla rizika prarasti į įkeistą nekilnojamąjį turtą. Taip pat būtina apdrausti ir įregistruoti į įkeistą turtą visam paskolos laikotarpiui.

Paskolos Suteikimo Proceso Pabaiga

Paskolos proceso pabaigoje:

- Pasirašoma galutinė kredito sutartis

- Sutartis įregistruojama per notarą ir Registrų centre

- Hipoteka įforminama kaip paskolos užtikrinimas

- Paskolos lėšos pervedamos pardavėjui arba naudojamos pagal tikslinę paskirtį

Nuo šio momento pradeda galioti jūsų mėnesinės įmokos, kurios turi būti mokamos laiku, vadovaujantis kredito sutartimi. Sutarties sąlygų nesilaikymas gali lemti delspinigius, palūkanų padidinimą ar net turto perėmimą.

Kiekvieno asmens situacija yra unikali - nuo pajamų, turimų įsipareigojimų iki planuojamo nekilnojamojo turto. Norėdami išvengti brangių klaidų ir suprasti, kokios sąlygos jums realiai taikytinos - verta kreiptis į nepriklausomą paskolų ekspertą. Toks specialistas padės įvertinti jūsų galimybes ir rasti sprendimą, kuris ilgainiui padės sutaupyti.