Kapitalo rinkose netrūksta vasariškų audrų. Vyko permainos politinėje arenoje, paskelbti ketvirtiniai įmonių rezultatai, stebino infliacijos rodikliai ir centrinių bankų sprendimai. Šiame kontekste svarbu atkreipti dėmesį į finansų sektoriaus stabilumą užtikrinančius rodiklius, tokius kaip padengimo likvidžiuoju turtu rodiklis (LCR).

Kas yra Padengimo Likvidžiuoju Turtu Rodiklis (LCR)?

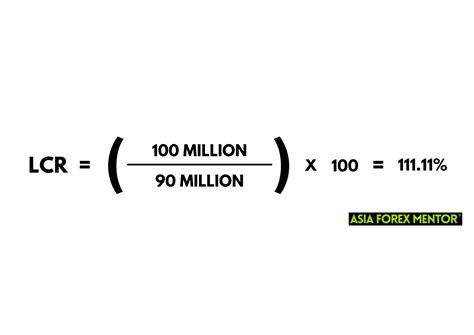

Padengimo likvidžiuoju turtu rodiklis (angl. trumpinys - LCR) - tai finansinis rodiklis, kurio tikslas - užtikrinti, kad bankas turėtų aukštos kokybės neįkeisto turto (likvidumo rezervą), kad per ateinančias 30 dienų būtų patenkinti likvidumo poreikiai nepalankiose situacijose. Kitaip tariant, LCR parodo, ar bankas turi pakankamai likvidaus turto, kad galėtų įvykdyti savo trumpalaikius įsipareigojimus finansinės įtampos sąlygomis.

LCR Tikslas ir Svarba

- Skatinti trumpalaikį bankų likvidumo rizikos profilio atsparumą.

- Užtikrinti, kad įstaiga gali padengti savo likvidumo poreikius hipotetiniu trumpalaikio finansinio streso atveju.

LCR Skaičiavimas

LCR deleguotuoju reglamentu apibrėžia, koks turtas laikytinas likvidžiuoju turtu. Bankai privalo turėti pakankamą kiekį neapkrauto, aukštos kokybės likvidaus turto, kuris gali būti tuojau pat konvertuotas finansinėse rinkose nepraradus vertės. To pavyzdžiai gali būti tokie: centrinio banko indėliai, įmonių vekseliai ar garantuotos obligacijos.

Kredito įstaiga turi išlaikyti ne mažesnį kaip 100% padengimo likvidžiuoju turtu rodiklį. Tai atitinka santykį tarp jos likvidumo atsargos ir grynųjų netenkamų pinigų srautų per 30 dienų.

Pavyzdys: „Šiaulių banko“ LCR

„Šiaulių bankas“ paskelbė savo pirmosios šių metų pusės finansinius rezultatus. Banko kapitalo pakankamumo rodiklis (CAR) buvo 20 proc., o padengimo likvidžiuoju turtu rodiklis (LCR) siekė 198,9 proc.

Lietuvos bankų sektorius šių metų pirmąjį pusmetį toliau augino veiklos apimtį - didino gyventojų ir verslo kreditavimą, pritraukė daugiau indėlių. Padengimo likvidžiuoju turtu rodiklis (angl. liquidity coverage ratio, LCR) per ketvirtį padidėjo nuo 359 iki 468 proc.

Likvidumo normatyvai „Swedbank“ banke

Siekdami sušvelninti rizikas buvo sukurti padengimo likvidžiuoju turtu (LCR) ir grynojo stabilaus finansavimo (NSFR) rodikliai kurie yra „Basel III“ nutarimo dalys. Abu rodikliai siekia skirtingų, tačiau vienas kitą papildančių, tikslų. LCR tikslas yra skatinti trumpalaikį bankų likvidumo rizikos profilio atsparumą. Tuo tarpu, NSFR tikslas yra sumažinti finansavimo riziką ilgesniu laikotarpiu.

Svarbiausia vidinė likvidumo rizikos ribojimo ir valdymo priemonė yra išgyvenimo horizontas - testavimas nepalankiausiomis sąlygomis, kuriuo matuojamas, kiek laiko bankas gali patenkinti savo sutartinius pinigų srautus neturėdamas galimybės gauti kapitalo rinkos finansavimo. Atliekant vertinimą daroma prielaida, kad bankas gali įkeisti aukštos kokybės turtą centriniuose bankuose. „Swedbank“ valdyba nustato minimalų išgyvenimo horizonto limitą bankui.

Apibendrinant, padengimo likvidžiuoju turtu rodiklis yra vienas iš svarbiausių bankų veiklos stabilumą užtikrinančių rodiklių, leidžiantis įvertinti, ar bankas yra pasiruošęs įvykdyti savo įsipareigojimus trumpalaikėje perspektyvoje.

Pagrindiniai Lietuvos bankų rodikliai

Lietuvos bankų sektorius nuolat auga, didindamas kreditavimą ir pritraukdamas indėlius. Štai keletas svarbiausių rodiklių:

- Pelningumas: Lietuvos bankų sektorius uždirbo 537 mln. eurų pelno.

- Indėliai: Bankuose laikoma beveik 68 mlrd. eurų indėlių.

- Paskolos: Bankų paskolų portfelis pasiekė 35 mlrd. eurų.

Šie rodikliai rodo sektoriaus stabilumą ir augimą, tačiau svarbu nuolat stebėti rizikos valdymo rodiklius, tokius kaip LCR, siekiant užtikrinti ilgalaikį stabilumą.

tags: #padengimo #likvidziuoju #turtu #rodiklio #lcr