Dažnas iš Jūsų turite asmeninės nuosavybės teise Jums priklausančio gyvenamojo nekilnojamojo turto, kurį nuomojate arba ketinate nuomoti. Tik neretai iškyla klausimas - kiek gi man teks sumokėti valstybei nuo gautų nuomos pajamų? Šiame straipsnyje aptarsime, kaip teisingai apmokestinti nuomos pajamas Lietuvoje, kokie mokesčių mokėjimo būdai yra galimi ir ką reikia žinoti, norint legaliai išnuomoti būstą.

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15% gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla. Šiame straipsnyje aptarsime šių būdų skirtumus bei privalumus, kad galėtumėte priimti tinkamiausią sprendimą savo trumpalaikės nuomos verslui.

*Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Mes nesame atsakingi už galimus pasikeitimus mokesčių ar teisiniuose įstatymuose. Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.

Kaip apmokestinamos gyvenamosios paskirties nekilnojamojo turto nuomos pajamos?

Nuomojant gyvenamosios paskirties patalpas turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- Įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos)“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams) arba;

- Nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Pagal verslo liudijimą gyventojai negali nuomoti gyvenamosios paskirties nekilnojamojo turto įmonėms, turto nuomos pajamas galima gauti tik iš fizinių asmenų.

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Mokesčių mokėjimo būdai

Yra du pagrindiniai būdai, kaip apmokestinti pajamas už nuomą: 15 proc. GPM (Gyventojų pajamų mokestis) ir pagal verslo liudijimą. Mokesčių mokėjimo būdo pasirinkimas priklauso nuo Jūsų. Tačiau akivaizdu, kad pranašesnis bus tas būdas, kuris reikalauja mokėti mažiau mokesčių.

15% GPM (Gyventojų Pajamų Mokestis)

Gyventojų pajamų mokestis yra 15 proc. nuo gautų pajamų. Šis procentas yra skaičiuojamas nuo jūsų gautų pajamų, kurias surinksite iš savo buto nuomos. Pavyzdžiui, jeigu Kaune jūs nuomosite savo būstą už 500 eurų per mėn., per metus jūs surinksite 500 x 12 = 6000 eurų pajamų. Nuo šių surinktų pajamų jums reikės sumokėti 15% GPM, tai būtų - 900 eurų. Šiuos mokesčius jums reiktų sumokėti kitais mokesčių metais, deklaruojant pajamas.

Jei jūsų metinės pajamos viršys apie 228 000 eurų (120 VDU), viršijusiai daliai bus taikomas 20% GPM. Svarbu atkreipti dėmesį, jog nuo 2024 m. žmonėms, kurių pajamos viršija 120 VDU (apie 228 000 €), bus taikomas - 20% GPM. Pajamoms iki šios ribos taikomas 15% GPM tarifas.

Pasirinkę mokėti GPM (gyventojų pajamų mokestį), mokesčius už praėjusius metus turėsite sumokėti metinių deklaracijų teikimo metu, iki gegužės 1 d.

Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Verslo Liudijimas

Pasirinkus vykdyti nuomą pagal verslo liudijimą yra mokamas fiksuotas mokestis. Tai yra fiksuotas metinis mokestis. Pasirinkus šį būdą jūs mokėsite fiksuotą metinį mokestį. Reiktų atkreipti dėmesį, jog kiekvienoje savivaldybėje šis mokestis yra skirtingas. Kauno mieste toks mokestis yra 520 eurų, o Vilniuje 684 eurai. Taip pat yra taikomos ir lengvatos, jeigu esate bedarbis asmuo, ar turite 3 vaikus.

Verslo liudijimas - tai pažyma, patvirtinanti, kad asmuo yra sumokėjęs tam tikro dydžio mokestį ir gali verstis tam tikrą veiklą - mūsų atveju NT nuomos veikla.

Norėdami sumokėti mokesčius už būsto nuomą su verslo liudijimu, turite įsigyti verslo liudijimą visam nuomos laikotarpiui, kurio veiklos kodas - 051 - gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos).

Verslo liudijimo kaina priklauso nuo vietovės, kurioje nuomojate būstą - Vilniaus miesto savivaldybėje gyvenamųjų patalpų nuomos liudijimo kaina yra didžiausia - 684,0 € metams, mažesnėse savivaldybėse nuomos liudijimas kainuoja ženkliai mažiau. VMI kiekvienais metais savo internetiniame puslapyje pateikia visų savivaldybių metinius tarifus.

Svarbu paminėti, jog verslo liudijimas trumpalaikei nuomai neapsiriboja vien tik verslo liudijimo kaina. Dar reikia nepamiršti susimokėti PSD ir VSD Sodrai.

Taip pat, svarbu atsižvelgti kiek pajamų galite surinkti per mėnesį iš savo veiklos. Pavyzdžiui, kaupiant pensiją bei turint 043 VL Vilniaus miesto savivaldybėje, verslo liudijimą apsimoka imti mėnesiui tik tuo atveju, jei planuojate surinkti virš 1680 eur. pajamų - tuomet jum mažesnė mokestinė našta.

Individuali Veikla

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“.

Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos. Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu.

Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %.

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų.

2025 m. Verslo Liudijimų Tarifai Gyvenamosios Paskirties Patalpų Nuomai

Verslo liudijimo kaina priklauso nuo savivaldybės, kurioje nuomojate būstą.

| Savivaldybė | Metinis tarifas (Eur) |

|---|---|

| Vilniaus m. sav. | 684€ |

| Kauno m. sav. | 520€ |

| Klaipėdos m. sav. | 209€ |

| Šiaulių m. sav. | 500€ |

| Panevėžio m. sav. | 500€ |

| Palangos m. sav. | 684€ |

| Neringos sav. | 684€ |

| Marijampolės sav. | 189€ |

Ką pasirinkti?

Kurį mokesčių mokėjimo būdą pasirinkti, priklauso nuo to, kokias pajams planuojate gauti už nuomojamą būstą ir kokioje savivaldybėje jis yra.

Pavyzdžiui, jei Kaune nuomojate butą už 350 eur/mėn, per metus pajamos už šį objektą bus 4200 eur, todėl jums teks sumokėti 630 eur GPM. Verslo liudijimo kaina metams Kauno mieste yra 520 eur. Taigi šiuo atveju pravarčiau įsigyti verslo liudijimą.

Iki 2025 m. dažnai pasverdavome, ar verta rinktis verslo liudijimą. Nuo 2026 m., didėjant progresijai, verslo liudijimas daugeliu atveju gali būti palankesnis, jei atitinka sąlygas. Pavyzdžiui jei nuomojate daug butų verslo liudijimas gali būti paprastesnis ir pigesnis variantas.

Jei Vilniaus mieste nuomojate vienam fiziniam asmeniui visus metus ir gaunate stabilias pajamas, didesnes, nei 4650 eurų (po 380 eur. per mėnesį), labiau apsimoka verslo liudijimas. Jei per metus iš nuomos gaunate mažiau, nei 4650 eurų pajamų, tada labiau apsimoka mokėti GPM. Panašiai ir su kitais didmiesčiais. Rajonuose verslo liudijimo nauda yra akivaizdi.

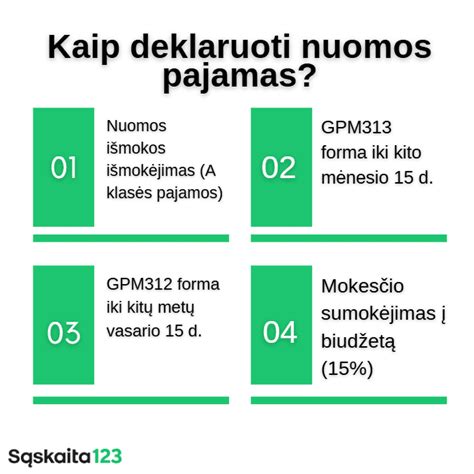

Kaip deklaruoti nuomos pajamas?

Gyventojų pajamų mokestis deklaruojamas ir mokamas kartą per metus. Deklaruoti ir sumokėti reikia iki gegužės 1 d.

Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 teikiama už praėjusį mėnesį iki einamojo mėnesio 15 dienos. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, deklaracija GPM313 už sausį turi būti pateikta iki vasario 15 dienos.

Be mėnesinių deklaracijų, visa bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312. Metinė deklaracija GPM312 teikiama iki kitų metų vasario 15 dienos.

Nuomos sutartis: pirmas žingsnis legalumo link

Pirmas žingsnis link "legalumo" yra nuomos sutartis, kurioje numatytos visos nuomos sąlygos ir kaina. Tam, kad oficialiai patvirtintumėte nuomos sutartį, pirmiausiai Jums reikės ją sudaryti, numatant svarbiausias sutarties sąlygas ir įregistruoti. Nuomos sutartis turi būti sudaryta tvarkingai, galbūt kartais nepakaks standartinės sutarties iš interneto.

Tokiu atveju nuomotojui ir nuomininkui rekomenduojama kreiptis į patyrusius brokerius kurie galės peržvelgti sutartį arba turi kreiptis į teisininkus, kad nereiktų sutarčių perrašyti kelis kartus. Sudarius sutartį ir abiems šalims ją patvirtinus, ją galite įregistruoti Registrų centre.

Keletas eurų kainuoja įregistruoti sudarytą nuomos sutartį VĮ "Registrų centras" tai galima padaryti ir internetu. Norint prisiregistruoti nuomojamame bute ar name, reikalinga galiojanti nuomos sutartis su visais būtinais rekvizitais.

Tam, kad oficialiai patvirtintumėte nuomos sutartį, pirmiausiai Jums reikės ją sudaryti, numatant svarbiausias sutarties sąlygas ir įregistruoti. Kai kuriais atvejais, Jums gali užtekti ir standartinės nuomos sutarties iš interneto. Sudarius sutartį ir abiems šalims ją patvirtinus, ją galite įregistruoti Registrų centre.

Negyvenamosios Paskirties Nekilnojamojo Turto Nuoma

Jeigu gyventojai nuomoja negyvenamosios paskirties nekilnojamąjį turtą (pvz., gamybinius pastatus, žemę), tokio turto nuoma nelaikoma individualia veikla ir jos registruoti nereikia. Gautos turto nuomos pajamos apmokestinamos 15 proc. pajamų mokesčio tarifu.

Svarbu žinoti, jog pajamų mokesčio apskaičiavimas, deklaravimas ir sumokėjimas priklauso nuo to, kam nekilnojamas turtas nuomojamas:

- Jei turtas nuomojamas fiziniams asmenims (vykdantiems individualią veiklą ir išsinuomotas turtas naudojamas veiklai vykdyti), tokio turto nuoma priskiriama A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo fizinis asmuo (nuomininkas).

- Jei turtas nuomojamas juridiniams asmenims (įmonėms), išmokos priskiriamos A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo turtą išsinuomojusi įmonė (nuomininkas).

- Jei turtas nuomojamas fiziniams asmenims (gyventojams), kurie išsinuomotą turtą naudos asmeninėms reikmėms, tokio turto nuoma priskiriama B klasės pajamoms ir apskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo pajamas gavęs gyventojas (nuomotojas).

Išmokėjus A klasės pajamas, turtą išsinuomojusi įmonė arba gyventojas (vykdantis individualią veiklą ir naudojantis tą turtą veiklai vykdyti) privalo pateikti Valstybinei mokesčių inspekcijai formą GPM313 iki kito mėnesio 15 dienos. Metams pasibaigus, privaloma pateikti formą GPM312 iki kitų kalendorinių metų vasario 15 dienos.

Kai už nuomojamą turtą išmokamos B klasės pajamos, apskaičiuoti, deklaruoti ir sumokėti pajamų mokestį privalo pajamų gavęs gyventojas (nuomotojas).

Nuomos skaičiuoklė

Naudotis nuomos skaičiuokle labai paprasta - tereikia į pirmąjį langelį įvesti nuomos sutarties sumą, visa kita paskaičiuos nuomos skaičiuoklė ir matysite - gaunamas pajamas bei mokamą pajamų mokestį (kurį sudaro 15 proc. sutarties sumos).

Šios skaičiuoklės principas analogiškas darbo užmokesčio skaičiuoklės veikimo principui.

Pavyzdys: Jūs nuomojate patalpas įmonei už 500 Eur per mėnesį, atitinkamai GPM sudarys 75 Eur per mėnesį.

Tačiau jei planuojate nuomoti ar jau nuomojate kokį nors Jums priklausantį turtą, tuomet Jums aktualūs turėtų būti ir su turto nuoma susiję mokesčiai, kurie gali būti mokami keliais būdais, kai:

- nekilnojamasis turtas nuomojamas fiziniam asmeniui. Šiuo atveju turite apskaičiuoti ir mokestiniam laikotarpiui pasibaigus (iki kitų kalendorinių metų gegužės 1 dienos) deklaruoti gautas nuomos pajamas bei nuo jų sumokėti mokėtiną 15 proc. pajamų mokestį.

- nekilnojamasis turtas nuomojamas juridiniam asmeniui. Šiuo atveju pajamų mokestį, kuris sudaro 15 proc., savarankiškai apskaičiuoja ir sumoka juridinis asmuo (o ne Jūs).

Pasinaudokite darbo užmokesčio bei nuomos skaičiuoklėmis ir žinokite visas savo darbo užmokesčio subtilybes.

Situacijos ir mokestinės prievolės

Aptarkime kelias dažniausiai pasitaikančias situacijas ir mokestines prievoles:

- Situacija 1: Jūs (nuomotojas) nuomojate butą kitam fiziniam asmeniui (nuomininkui), kad jis ten gyventų. Kaip apmokestinti pajamas? VL įsigyjamas kiekvienam NT objektui atskirai.

- Situacija 2: Jūs (nuomotojas) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui), kuris jose vykdys savo veiklą (individualiąją veiklą, MB ar UAB). Čia vaidmenys apsiverčia, GPM prievolė tenka nuomininkui - tam, kuris patalpas nuomojasi veiklai.

- Situacija 3: Jūs (nuomotojas, fizinis asmuo A) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui B), kuris jose vykdys savo veiklą. Savo ruožtu, nuomininkas B pernuomoja tas pačias patalpas kitiems asmenims (C,D,E…), kad jie ten vykdytų savo veiklą. A (nuomotojas): nėra jokių mokestinių prievolių. C, D, E ..

- Situacija 4: Juridinis asmuo A nuomoja patalpas veiklos vykdymui fiziniam asmeniui B, o pastarasis pernuomoja jas kitiems fiziniams asmenims C, D, E.. (pavyzdžiui, grožio salone). C, D, E..

- Situacija 5: Nuomojate patalpas verslui su subnuoma (juridinis asmuo - juridinis asmuo - fiziniai asmenys). Abu juridiniai asmenys.

Svarbu žinoti

Jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą privalo būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais tokiu atveju yra draudžiamas. Ši taisyklė taikoma kiekvienam mokėjimui, neatsižvelgiant į jo dydį.

Daugiausia problemų su nuoma kyla ne dėl tarifų, o dėl prastų sutarčių. Kai jose neaiškiai apibrėžta, kas ką daro, kas ką išskaičiuoja ir kas ką sumoka, konfliktai ir delspinigiai - tik laiko klausimas.

Taip pat legali sutartis labai padeda, jei kyla ginčas tarp nuomotojo ir nuomininko, jei reikalinga pagalba dėl iškraustymo ar skolų padengimo.