Ilgalaikis turtas - tai įmonės nuosavybė, kuri naudojama ilgiau nei vienus metus veiklos tikslams ir generuoja ekonominę naudą. Tai gali būti pastatai, įranga, programinė įranga ar net investicijos. Ilgalaikio turto apskaita ir tinkamas jo valdymas yra esminė kiekvienos įmonės finansų valdymo dalis.

Šiame straipsnyje išsamiai aptarsime ilgalaikio turto pasigaminimo procesą, jo apskaitos ypatumus ir PVM aspektus. Taip pat pateiksime praktinių pavyzdžių, iliustruojančių, kaip teisingai atlikti šias operacijas.

Kas Yra Ilgalaikis Turtas Ir Jo Pasigaminimas?

Ilgalaikis turtas - tai daiktai ir kiti nuosavybės teisės objektai, naudojami apmokestinamojo asmens ekonominėje veikloje ilgiau kaip vienus metus. Pagal Lietuvos Respublikos pelno mokesčio įstatymo 1 priedėlyje išvardytas ilgalaikio turto grupes, turtas priskiriamas ilgalaikiam.

Trumpalaikis turtas - turtas ir kiti daiktai, kurie naudojami apmokestinamojo asmens vykdant ekonominę veiklą iki vienų metų.

Ilgalaikio materialiojo turto pasigaminimu laikoma įsigytų ir (ar) importuotų žaliavų bei medžiagų perdirbimo, gamybos ir kitų operacijų, atliekamų PVM mokėtojo jėgomis ir (ar) įsigytų paslaugų visuma, kurios rezultatas yra naujas ilgalaikio materialiojo turto vienetas.

Ilgalaikio materialiojo turto pasigaminimu taip pat laikomas pastato (statinio), naudojamo PVM mokėtojo ekonominėje veikloje, esminis pagerinimas, nesvarbu, ar šis pastatas (statinys) priklauso PVM mokėtojui nuosavybės teise, ar naudojamas kitais pagrindais.

Pasigaminti turtą galima dviem būdais: savo jėgomis arba rangos būdu, įsigyjant paslaugas iš kitų apmokestinamųjų asmenų.

PVM Prievolės Pasigaminant Ilgalaikį Turtą

PVM mokėtojas, savo jėgomis pasigaminęs arba rangos būdu įsigijęs ilgalaikį materialųjį turtą, nuo šio turto apmokestinamosios vertės - ilgalaikio turto pasigaminimo savikainos - turi apskaičiuoti standartinio tarifo pardavimo PVM, pradėjus šį turtą naudoti.

Pardavimo PVM neskaičiuojamas tik tais atvejais, kai šis turtas pasigaminamas nesinaudojant teise į PVM atskaitą, t. y. pasigaminimui įsigytų prekių ir (ar) paslaugų pirkimo (importo) PVM netraukiamas į PVM atskaitą.

Tačiau atkreiptinas dėmesys į tai, kad jeigu pastatas (statinys) nepraėjus 24 mėnesiams po jo pasistatymo ar esminio pagerinimo parduodamas, tai pagal PVMĮ 32 straipsnio nuostatas, laikoma, kad buvo parduotas naujas pastatas (statinys). Todėl nuo parduoto tokio pastato (statinio) apmokestinamosios vertės, t. y. nuo jo pardavimo kainos, išskyrus patį PVM, turi būti apskaičiuotas pardavimo PVM, nesvarbu, ar jo statybai ir atliktam esminiam pagerinimui atlikti įsigytų prekių bei paslaugų pirkimo PVM buvo įtrauktas į PVM atskaitą ar ne.

PVM dėl pastato pasigaminimo turėtų būti skaičiuojamas, kai pastatas pradedamas naudoti.

Kaip Įforminti Ilgalaikio Turto Pasigaminimą?

Ilgalaikio materialiojo turto pasigaminimas turi būti įforminamas PVM sąskaita faktūra, kurioje privalo būti nurodyta:

- PVM sąskaitos faktūros išrašymo data;

- PVM sąskaitos faktūros serija ir numeris, leidžiantys identifikuoti PVM sąskaitą faktūrą;

- Prekių tiekėjo ar paslaugų teikėjo PVM mokėtojo kodas;

- Prekių pavadinimas;

- Tiekiamos prekės vieneto kaina (be PVM);

- Prekių apmokestinamoji vertė;

- PVM tarifas (tarifai) ir PVM suma eurais;

- Nuoroda į PVMĮ 6 straipsnį arba nurodyta „ilgalaikio materialiojo turto pasigaminimas“.

Išrašius PVM sąskaitą faktūrą ir pradėjus naudoti turtą vykdant ekonominę veiklą, būtina Valstybinei mokesčių inspekcijai pateikti formą FR0457 Fizinio asmens pranešimas apie ilgalaikio turto ir jo dalies priskyrimą vykdomai individualiai ir kitai ekonominei veiklai.

PVM Atskaita Gaminant Ilgalaikį Turtą

Gaminimo metu:

PVM mokėtojui, gaminantis ilgalaikį materialųjį turtą, visas ilgalaikio turto pasigaminimui skirtų atsargų, žaliavų, medžiagų bei paslaugų pirkimo (importo) PVM gali būti traukiamas į PVM mokėtojo atskaitą, kadangi ilgalaikio materialiojo turto pasigaminimas yra apmokestinamas prekių tiekimas už atlygį, t. y. veikla, suteikianti teisę į PVM atskaitą.

Tai reiškia, kad neatsižvelgiant į tai, ar PVM mokėtojas vykdo vien PVMĮ 58 str. 1 dalyje nurodytą ar mišrią veiklą, visą to ilgalaikio turto, kurį pasigaminus nuo visos jo vertės turės būti apskaičiuotas pardavimo PVM, pasigaminimui įsigytų žaliavų, medžiagų, prekių bei paslaugų pirkimo (importo) gali būti atskaitytas.

Pradėjus naudoti:

Nuo pasigaminto ilgalaikio materialiojo turto apskaičiuoto pirkimo PVM (kuris lygus toje pačioje PVM deklaracijoje deklaruojamam pardavimo PVM) atskaitai yra taikomos analogiškos pirkimo PVM atskaitos ir jos tikslinimo taisyklės, kaip ir įsigijus ilgalaikį turtą.

Pavyzdžiui, tuo atveju, jeigu PVM mokėtojas turtą naudos mišrioje veikloje, tai PVMĮ 60 straipsnyje nustatyta tvarka proporcingai veiklai, suteikiančiai teisę į PVM atskaitą, ir kitai veiklai turi būti skirstomas jau nuo visos pasigaminto ilgalaikio turto vertės apskaičiuotas pirkimo PVM.

Tuo atveju, jei pasikeistų pasigaminto ilgalaikio turto, kurio pirkimo PVM buvo įtrauktas į PVM atskaitą, paskirtis ir ilgalaikis turtas nebūtų naudojamas veikloje, suteikiančioje teisę į PVM atskaitą, tai šio turto PVM atskaita turėtų būti patikslinta PVMĮ 67 straipsnyje nustatyta tvarka.

Analogiškos nuostatos dėl pirkimo PVM atskaitos taikomos ir pastato esminio pagerinimo atveju.

Esminis Pastato Pagerinimas Ir PVM

Ilgalaikio materialiojo turto pasigaminimu laikomas pastato (statinio), naudojamo PVM mokėtojo ekonominėje veikloje, esminis pagerinimas, nesvarbu, ar šis pastatas (statinys) priklauso PVM mokėtojui nuosavybės teise, ar naudojamas kitais pagrindais (jeigu PVM Įstatymo 9 straipsnyje nenustatyta kitaip), ir nesvarbu, ar pastatą (statinį) PVM mokėtojas pagerino savo jėgomis ar įsigydamas paslaugų iš kitų apmokestinamųjų asmenų.

PVM įstatymo sąvokose apibrėžta, kas yra pastato (statinio) esminis pagerinimas - tai statybos darbai, kurie pailgina pastato ar statinio naudingo tarnavimo laiką arba pagerina jo naudingąsias savybes. Ar statybos darbai pailgina pastato (statinio) naudingo tarnavimo laiką (pagerina jo naudingas savybes), turi nuspręsti pats PVM mokėtojas, vykdantis statybos darbus.

Užbaigus tokius turto pagerinimo darbus, jie tampa PVM objektu ir nuo jų vertės turi būti apskaičiuojamas 21 proc. pardavimo PVM. Pardavimo PVM nuo turto esminio pagerinimo darbų apskaičiuojamas neatsižvelgiant į tai, ar PVM mokėtojas esminį pagerinimą atliko jam nuosavybės teise priklausančio ar nepriklausančio pastato.

Atliktas pastato (statinio) esminis pagerinimas įforminamas PVM sąskaita faktūra, kurioje privalo būti nurodyta:

- PVM sąskaitos faktūros išrašymo data;

- PVM sąskaitos faktūros serija ir numeris, leidžiantys identifikuoti PVM sąskaitą faktūrą;

- Prekių tiekėjo ar paslaugų teikėjo PVM mokėtojo kodas;

- Prekių pavadinimas;

- Tiekiamos prekės vieneto kaina (be PVM);

- Prekių apmokestinamoji vertė;

- PVM tarifas (tarifai) ir PVM suma eurais.

PVM sąskaitoje faktūroje privalo būti nuoroda į PVM įstatymo 6 straipsnį arba nurodyta ,,ilgalaikio materialiojo turto pasigaminimas“.

Apskaičiuota pardavimo PVM suma tą patį mokestinį laikotarpį deklaruojama kaip pirkimo PVM ir įtraukiama į PVM atskaitą, jeigu pasigamintas turtas skirtas naudoti veikloje, suteikiančioje teisę į PVM atskaitą.

Pastato (statinio) esminio pagerinimo darbų apmokestinimo momentu bus laikoma darbų priėmimo-perdavimo akto pasirašymo data.

Esminis pagerinimas - PVM apmokestinamas prekių tiekimas, todėl nežiūrint, kuriai ekonominei veiklai bus naudojamas, iš esmės pagerintas turtas (PVM apmokestinamai, PVM neapmokestinamai ar mišriai), visas prekių (paslaugų) pirkimo PVM, skirtas esminiam pagerinimui, įtraukiamas į PVM atskaitą.

Kai PVM mokėtojas iš esmės pagerintą pastatą naudoja vien PVM apmokestinamai veiklai, atskaitoma visa apskaičiuota PVM suma. Šiuo atveju realiai į biudžetą nieko mokėti nereikia.

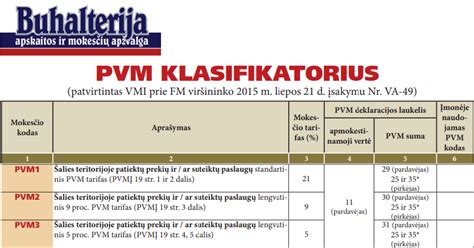

PVM deklaracijos (FR0600) užpildymas po esminio ilgalaikio turto pagerinimo:

- Mokestinio laikotarpio PVM deklaracijoje deklaruojama esminio pagerinimo apmokestinamoji vertė (FR0600 formos 15 laukelyje).

- Deklaruojama apskaičiuota PVM suma (29 laukelyje) ir ta pati PVM suma, kaip atskaitoma pirkimo PVM suma (25 ir 35 laukeliuose).

- Mokėtina į biudžetą suma (29 laukelio suma - 35 laukelio suma) lygi 0.

Jeigu nuomininkas grąžina turto savininkui pastatą dar nepasibaigus PVM įstatyme nustatytam atskaitos tikslinimo laikotarpiui (nepraėjus 10 metų nuo esminio pagerinimo atlikimo), tai jis turto savininkui išrašytame apskaitos dokumente turi nuo perduodamos esminio pagerinimo vertės dalies, atitinkančios metų skaičių, likusį iki PVM įstatyme nustatyto PVM atskaitos tikslinimo termino pabaigos, apskaičiuoti 21 proc. PVM. Jeigu esminis pagerinimas perduodamas pasibaigus atskaitos tikslinimo terminui, PVM neskaičiuojamas.

Svarbu atkreipti dėmesį į tai, kad jeigu pastatas (statinys) nepraėjus 24 mėnesiams po jo pasistatymo ar esminio pagerinimo parduodamas, tai pagal PVM įstatymo 32 straipsnio nuostatas, laikoma, kad buvo parduotas naujas pastatas (statinys). Todėl nuo parduoto tokio pastato (statinio) apmokestinamosios vertės, t. y. nuo jo pardavimo kainos, išskyrus patį PVM, turi būti apskaičiuotas pardavimo PVM, taikant standartinį PVM tarifą, nesvarbu, ar jo statybai ir atliktam esminiam pagerinimui atlikti įsigytų prekių bei paslaugų pirkimo PVM buvo įtrauktas į PVM atskaitą ar ne.

1 Pavyzdys: Ūkininkas ūkio reikmėms pasistatė gamybines patalpas. Savikainą sudaro: žaliavos ir medžiagos - 100 000 Eur + PVM, kitos išlaidos - 15 000 Eur + PVM. Pasigaminto ilgalaikio turto savikaina - 115 000 Eur (100 000 + 15 000). Pardavimo PVM - 24 150 Eur (115 000 x 21 proc.).

2 Pavyzdys: Ūkininkas, PVM mokėtojas, su statybos firma sudarė gamybinių patalpų remonto sutartį. Atlikti remonto darbai pailgina gamybinių patalpų tarnavimo laiką ir pagerina naudingąsias savybes. Vadinasi, atliktas gamybinių patalpų esminis pagerinimas. Buvo atlikta darbų už 200 000 Eur + PVM. Esminio pagerinimo apmokestinamoji vertė yra atliktų statybos remonto darbų vertė 200 000 Eur. Pardavimo PVM - 42 000 Eur (200 000 Eur x 21 proc.).

Ilgalaikio Turto Pardavimas Kitai Įmonei: Apskaitos Aspektai Ir PVM

Šiame skyriuje aptariami ilgalaikio turto pardavimo kitai įmonei apskaitos aspektai, įskaitant PVM taikymą, apmokestinimą ir registravimo ypatumus. Parduodant ilgalaikį turtą apskaitoje registruojamas tik perleidimo rezultatas - pelnas arba nuostoliai.

PVM Aspektai

Bet kokio ilgalaikio turto perleidimas, kai turtą perleidžia PVM mokėtojas, apmokestinamas PVM. Parduodant pasigamintą IMT, įmonė turėtų skaičiuoti pardavimo PVM. Pasigamintas IMT būtų parduotas su PVM, t. y. PVM apskaičiavimo tikslais toks transformatorinės perdavimas už atlygį bus laikomas PVM objektu.

Tačiau, PVMĮ nustato išimtį PVM mokėtojui parduoti IT be PVM tik keliais atvejais: 1) IT ne mažiau kaip 99 proc. Parduodant nekilnojamąjį turtą be PVM, kurio pirkimo PVM buvo atskaitytas, pirkimo PVM atskaita yra tikslinama. Parduodant ne PVM mokėtojui nekilnojamąjį turtą, kuris nėra laikomas nauju, PVM neskaičiuojamas. Jeigu automobilio pirkimo PVM neatskaitomas pagal PVMĮ 62 str. 2 d., lengvojo automobilio, kurio PVM atskaita draudžiama, pardavimas neapmokestinamas. Parduodant lengvąjį automobilį, kuris laikomas krovininiu skaičiuojamas pardavimo PVM. Motociklo pardavimas nėra atleistas nuo PVM, net jeigu įmonė jį pirko iš gyventojo ir be PVM.

Parduodant įrangą, kuri buvo įsigyta iš ES ir kuriai buvo taikomas atvirkštinis PVM, lengvatos netaikomos. Veiklos kaip komplekso perleidimo sandorio PVM neskaičiuojamas.

Svarbu: Pardavimo PVM reikės skaičiuoti parduodant automobilį, net jeigu jis nudėvėtas iki 1 Eur vertės.

Apmokestinimas

Jeigu automobilis būtų parduotas pelningai, pelnas būtų priskiriamas pelno mokesčiu apmokestinamosioms pajamoms. Turto perkainojimas pelno mokesčio apskaičiavimo tikslais nepripažįstamas.

Kiti Svarbūs Aspektai

Kai parduodamos išardyto automobilio dalys, toks tiekimas nėra laikomas ilgalaikio turto tiekimu. Kai sąskaitoje yra nurodyta konkreti prekė - vilkikas ar jo dalis, įrodinėti, kas buvo paduota, nebus sudėtinga. Jei nevažiuojantį automobilį įmonė gali parduoti tik už 1000 Lt, tai ši kaina ir yra rinkos kaina.

Nekilnojamųjų daiktų pardavimas visuomet įforminamas notarine tvarka. Parduodant turtą, kuriam įsigyti buvo naudojama dotacija, dotacijos likutis nurašomas.

Ilgalaikio turto pardavimas: parduosime su PVM ar be?

Ilgalaikio Turto Rūšys

Ilgalaikis turtas skirstomas į kelias pagrindines rūšis:

- Materialusis ilgalaikis turtas

- Nematerialusis ilgalaikis turtas

- Finansinis ilgalaikis turtas

Materialusis Ilgalaikis Turtas

Materialusis ilgalaikis turtas - tai fiziniai, apčiuopiami objektai, kuriuos įmonė naudoja savo veiklai vykdyti ilgiau nei vienus metus.

Pavyzdžiai:

- Pastatai ir statiniai: administraciniai pastatai, sandėliai, gamybinės patalpos.

- Transporto priemonės: automobiliai, sunkvežimiai, krautuvai.

- Gamybos įranga: staklės, presai, konvejeriai.

- Baldai ir biuro įranga: stalai, kėdės, kompiuteriai, spausdintuvai.

Nematerialusis Ilgalaikis Turtas

Nematerialusis ilgalaikis turtas - tai turtas, kuris neturi fizinės formos, bet yra vertingas dėl teisių, leidimų ar intelektinės nuosavybės.

Pavyzdžiai:

- Programinė įranga: apskaitos sistemos, gamybos valdymo sprendimai, individualiai kurtos programos.

- Prekės ženklai ir prekiniai vardai: registruoti prekių ženklai, įmonės logotipai.

- Licencijos ir leidimai: veiklos licencijos, technologijų naudojimo sutartys.

- Patentai ir autorinės teisės: išradimų apsauga, kūrybiniai projektai.

Finansinis Ilgalaikis Turtas

Finansinis ilgalaikis turtas - tai investicijos ar finansiniai instrumentai, kuriuos įmonė planuoja laikyti ilgiau nei vienus metus.

Pavyzdžiai:

- Akcijos: įmonės gali turėti kitų bendrovių akcijų paketą, kuris suteikia teisę į dividendus ar balsą akcininkų susirinkime.

- Obligacijos ir investiciniai fondai: įmonė investuoja lėšas, tikėdamasi stabilios grąžos.

- Ilgalaikės paskolos: suteiktos kitoms įmonėms ar susijusiems subjektams.

- Indėliai su terminuotais susitarimais: kai įmonė laiko pinigus banke ilgesniam laikotarpiui su nustatyta palūkanų norma.

Kaip Nustatoma Ilgalaikio Turto Vertė?

Ilgalaikio turto vertės nustatymas yra pirmas ir vienas svarbiausių žingsnių turto apskaitoje.

Pirminė Vertė (Įsigijimo Savikaina)

Dažniausiai ilgalaikio turto vertė nustatoma pagal įsigijimo savikainą - tai bendra suma, kurią įmonė sumokėjo už turtą, įskaitant:

- Pirkimo kainą (be PVM);

- Transportavimo ir montavimo išlaidas;

- Draudimo, muito ir kitas papildomas išlaidas;

- Vidaus darbų vertę, jei turtas buvo sukurtas įmonės viduje.

Vėlesnis Vertės Pokytis

Turto vertė gali būti:

- Perkainojama - jei rinkos vertė ženkliai pasikeičia (pvz., NT perkainojimas);

- Nurašoma - kai turto vertė sumažėja dėl nusidėvėjimo ar praradimo (dėl gaisro, vagystės ir pan.);

- Didinama, jei buvo atliktos reikšmingos investicijos į turto atnaujinimą ar pritaikymą.

Ilgalaikio Turto Apskaita Įmonėje

Ilgalaikio turto apskaita apima visą turto gyvavimo ciklą - nuo įsigijimo iki nurašymo.

tags: #pvm #kodai #pasigamintas #turtas