Nusprendus imti būsto paskolą, dažniausiai reikia įvertinti įkeičiamą turtą ir nustatyti jo rinkos vertę. Perkant būstą su paskolą, reikia turėti būsto vertinimą, atitinkantį tam tikrus standartus ir atliktą kvalifikuotų turto vertintojų. Šiame straipsnyje aptarsime, kas yra turto vertinimas, kokie jo etapai, metodai ir kaip pasirinkti tinkamą turto vertintoją.

Turto vertinimo svarba

„Nekilnojamojo turto vertinimas yra vienas svarbiausių etapų, padedantis sužinoti, ar nepermokėsite už perkamą būstą, ar kaina, kurios prašo pardavėjas, atitinka realią rinkos vertę.

Kada reikalingas išorinis vertinimas?

Įkeičiant nekilnojamąjį turtą, ne visada prireikia išorinio vertinimo - gana dažnai kreditorius pats nustato kriterijus, kuriais atvejais reikia išorinio vertinimo, o kuriais kreditorius gali turto vertę nustatyti atlikdamas vidinį vertinimą, t. y. remdamasis vidaus duomenimis ir metodais.

Kaip pasirinkti turto vertintoją?

Renkantis turto vertintoją, svarbu atkreipti dėmesį į kelis esminius dalykus:

- Licencija ir kvalifikacija: Įsitikinkite, ar turto vertintojas ar įmonė turi teisę verstis šia veikla. „Itin svarbu, ar pasirinkta įmonė, ar turto vertintojas įrašytas į Išorės turto arba verslo vertinimo veikla turinčių teisę verstis asmenų sąrašą. Taip pat svarbu, kokią kvalifikaciją turi vertintojas.

- Patirtis regione: Pasiteiraukite, kokiame regione vertintojas atlieka vertinimus, ar turi patirties bei žinių apie to regiono nekilnojamojo turto rinką ir tendencijas.

- Konsultacija prieš vertinimą: „Prieš užsisakant turto vertinimą, pirmiausia rekomenduočiau pasikonsultuoti apie galimą vertę/kainą ir tik tada užsisakyti pilną vertinimo ataskaitą.

- Specializuoto turto vertinimas: Vertinant kilnojamąjį turtą, būtina paklausti vertintojo, ar jis tokį turtą jau vertino anksčiau ir turi patirties. Tai labai liečia specializuotą turtą“, - tvirtina turto vertintoja G. Garuolienė.

Turto vertinimo etapai

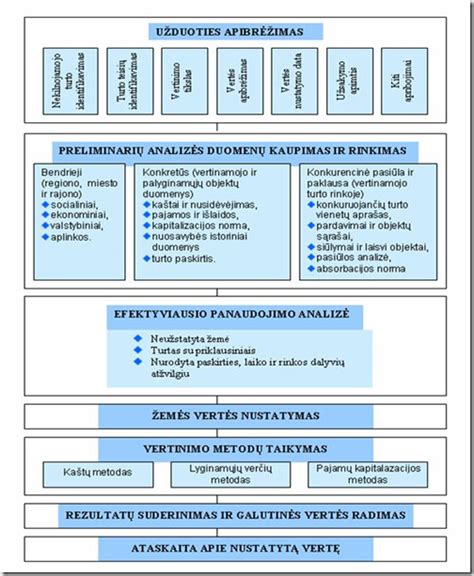

Turto vertintoja Gražina Garuolienė akcentuoja, kad prieš pradedant turto vertinimą, pirmiausia reikėtų susipažinti su turto vertinimo etapais. Turto vertinimo trukmė priklauso ne tik nuo vertinamo turto pobūdžio, tačiau ir nuo vertinimo tikslo bei sudėtingumo. Dažniausiai turto vertinimas trunka apie 2-3 darbo dienas.

„Turto vertinimas pradedamas pokalbiu su užsakovu. Vėliau renkami ir tikrinami dokumentai apie vertinamą objektą. Po šio etapo sudaroma sutartis ir pradedama vertinamo turto apžiūra. Įvertinus turtą, specialistai paruošia turto vertinimo ataskaitą, kurią pateikia užsakovui“, - turto vertinimo etapus išskiria G. Garuolienė.

Nekilnojamojo ir kilnojamojo turto vertinimo skirtumai

Kalbėdama apie turto vertinimą, G. Garuolienė išskiria esminius nekilnojamojo ir kilnojamojo turto vertinimo skirtumus. Tiek nekilnojamojo, tiek kilnojamojo turto vertinimo metodai tie patys, tačiau kilnojamasis turtas greičiau nusidėvi nei nekilnojamasis turtas.

„Nekilnojamojo turto vertė nepriklauso nuo jo amžiaus, šio turto vertė priklauso nuo vietos. Reikėtų atkreipti dėmesį, kad nekilnojamasis ir kilnojamasis turtas yra skirtingo vertinimo objektai. Vertinimo metodų parinkimas priklauso nuo to, koks turtas - specializuotas ar ne.

Gražina pasakoja, kad kartais nekilnojamasis ir kilnojamasis turtas būna tarpusavyje susiję, sudaro visumą, o juos atskyrus, vertės labai skiriasi. Kiekvienu vertinimo atveju dėl turto vertinimo metodų reikia konsultuotis su vertintoju.

Kaip vyksta turto vertinimo procesas?

Neretai žmonės klausia, kaip vyksta turto vertinimo procesas. Gražina dalijasi patirtimi ir pasakoja, kad pirmiausia apžiūrimas turtas, o vėliau analizuojami gauti dokumentai.

„Visų pirma, surenkama informacija apie ne mažiau kaip 3 per paskutinius trisdešimt šešis mėnesius įvykusių analogiško arba panašaus turto sandorių kainas. Tada įvertinami vertinamo turto ir analogiško arba panašaus turto, su kuriuo lyginamas vertinamas turtas, skirtumai ir daromos (jeigu būtina) analogiško arba panašaus turto sandorių kainų pataisos laiko, vietos, dydžio, privažiavimo, būklės, parkavimosi galimybės, inžinerinės infrastruktūros ir kitų sąlygų, išreiškiančių vertinamo turto ir analogiško arba panašaus turto skirtumus, požiūriu. Vėliau analizuojama vietos - rajono nekilnojamojo turto rinkos padėtis, kainų lygiai bei dinamika“, - teigia turto vertintoja G. Garuolienė.

Kiti metodai ir jų eiga, pasak G. Garuolienės, gali būti labai įvairūs, priklausomai nuo objekto vietos, paskirties, alternatyvaus panaudojimo galimybių, vertinimo tikslo.

Dažnos klaidos vertinant turtą

Turto vertintoja G. Garuolienė pastebi kartais praktikoje pasitaikančių klaidų. Jos nuomone, kartais užsakovai neišsiaiškina, ar vertintojas gali, žino, moka ir turi pakankamai žinių įvertinti jų norimą objektą.

„Profesionalūs ir kvalifikuoti vertintojai nevertina turto, jei tam neturi žinių. Svarbu paminėti, kad turto vertintojai specializuojasi pagal turto grupes. Ypač atidžiai reikia rinktis vertintoją, jei vertinate specializuotą turtą“, - pataria G. Garuolienė.

Patarimai perkant būstą su paskola

Įsigyti nuosavą būstą - vienas svarbiausių finansinių sprendimų gyvenime. Natūralu, kad šis procesas kelia daug klausimų ir kartais įneša daugiau įtampos, nei norėtųsi. Kaip bebūtų, tinkamai pasiruošus, būsto pirkimas gali vykti sklandžiai ir užtikrintai.

- Įvertinkite savo finansinę padėtį: Objektyviai įvertinkite savo pajamas ir esamus finansinius įsipareigojimus, pavyzdžiui, kitas paskolas, lizingus, kredito korteles, bei turimas santaupas. Svarbu, kad bendros mėnesinės įmokos, įskaitant būsto paskolą, neviršytų didžiosios dalies jūsų pajamų. Dauguma kredito institucijų laikosi principo, kad jos nebūtų didesnės nei 40 % šeimos ar asmens pajamų.

- Pradinis įnašas: Paprastai nuosavo būsto įsigijimui su paskola reikalingas pradinio įnašo dydis - bent apie 15 % būsto vertės.

- Būsto paskolos skaičiuoklė: Kreipiantis dėl paskolos, gali praversti ir internetinė būsto paskolos skaičiuoklė - ji padeda iš anksto pamatyti, kokios preliminariai būtų jūsų mėnesio įmokos, ir įvertinti, ar galėsite jas lengvai mokėti. Tai leidžia išvengti situacijų, kai paskola ateityje tampa per didelė finansinė našta.

- Pasirinkite tinkamą paskolos sumą: Nors paskolos lėšos gali aprėpti dalį būsto kainos, svarbu pasirinkti sumą, kurią tikrai galėsite grąžinti. Ekspertai atkreipia dėmesį, kad ilgainiui galimas pajamų kitimas, neplanuotos išlaidos bei palūkanų normų svyravimai, tad visa tai verta įvertinti iš anksto. Taigi rinkitės tokį paskolos dydį ir terminą, kad net ir blogesniu finansiniu laikotarpiu paskolos našta nekeltų papildomo streso.

- Palyginkite skirtingų kredito įstaigų sąlygas: Nesusigundykite imti paskolos pirmoje pasitaikiusioje kredito įstaigoje, nes skirtingos bankų ar kredito unijų sąlygos - palūkanų normos, terminas, papildomi mokesčiai - gali labai skirtis. Pasidomėkite fiksuotų ir kintamų palūkanų pasirinkimais, paskolos grąžinimo grafiko tipais, galimomis administracinėmis išlaidomis - visa tai gali lemti, kiek iš tikro mokėsite per visą paskolos laikotarpį.

- Finansinis rezervas: Net ir kruopščiai susidėliojus biudžetą, visada gali atsirasti netikėtų išlaidų - remontas, sveikatos išlaidos, pajamų sumažėjimas ir pan. Ekspertai rekomenduoja turėti bent 3-6 mėnesių gyvenimo išlaidų dydžio rezervą.

- Ateities perspektyvos: Būsto pirkimas yra ilgalaikis įsipareigojimas, todėl verta pagalvoti ne tik apie dabartinę situaciją, bet ir apie tai, kaip ji gali keistis per 5-10 metų: šeimos pagausėjimas, karjeros pasikeitimai, gyvenimo būdo pokyčiai ir kt. Jeigu planuojate vėliau keisti būstą, dabar rinkitės tokį, kuris būtų likvidus, gerai vertinamas nekilnojamojo turto rinkoje ir turėtų perspektyvą ateityje.

tags: #pakartotinis #turto #vertinimas