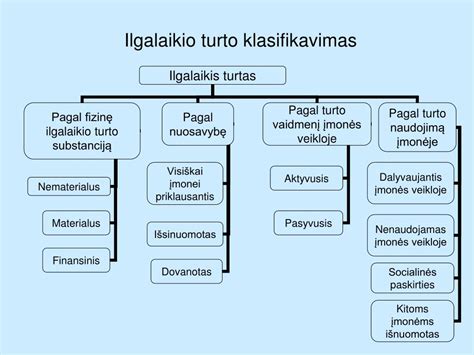

Kiekviena įmonė ar fizinis asmuo, nepriklausomai nuo veiklos pobūdžio, valdo didesnį ar mažesnį turtą. Visas fizinio asmens turimas ir ekonominėje veikloje naudojamas turtas skirstomas į trumpalaikį ir ilgalaikį. Pagrindinis skirstymo požymis - jo sunaudojimas per tą laiką, per kurį uždirbamos pajamos. Ilgalaikiu laikomas turtas, kuris ilgiau kaip vienus metus naudojamas ūkio pajamoms uždirbti (ekonominei naudai gauti) ir jo kaina yra ne mažesnė už kiekvienai turto grupei nustatytą minimalią kainą.

Šiame straipsnyje aptarsime, kaip PVM (pridėtinės vertės mokestis) taikomas ilgalaikio materialiojo turto pasigaminimui ar esminiam pagerinimui, kai tai daro fizinis asmuo, PVM mokėtojas.

Ilgalaikio materialiojo turto pasigaminimas: kas tai?

Ilgalaikio materialiojo turto pasigaminimu laikoma įsigytų ir / ar importuotų žaliavų bei medžiagų perdirbimo, gamybos ir kitų operacijų, atliekamų PVM mokėtojo jėgomis ir / ar įsigytų paslaugų visuma, kurios rezultatas yra naujas ilgalaikio materialiojo turto vienetas. Ilgalaikio materialiojo turto pasigaminimu taip pat laikomas pastato (statinio), naudojamo PVM mokėtojo ekonominėje veikloje, esminis pagerinimas, nesvarbu, ar šis pastatas (statinys) priklauso PVM mokėtojui nuosavybės teise, ar naudojamas kitais pagrindais.

Esminiu pagerinimu laikomi pastato statybos darbai, kurie pailgina pastato naudojimo laiką arba pagerina jo naudingąsias savybes. Fizinis asmuo, PVM mokėtojas, atliekantis pastato remontą ar rekonstrukciją, pats turi įvertinti, ar šis remontas laikytinas pastato esminiu pagerinimu, ar ne, t. y. ar jam atsiranda prievolė apskaičiuoti nuo šio atlikto remonto (rekonstrukcijos) darbų pardavimo PVM, ar ne.

PVM prievolės pasigaminant ilgalaikį turtą

PVM mokėtojas, savo jėgomis pasigaminęs arba rangos būdu įsigijęs ilgalaikį materialųjį turtą, nuo šio turto apmokestinamosios vertės - ilgalaikio turto pasigaminimo savikainos - turi apskaičiuoti standartinio tarifo pardavimo PVM, pradėjus šį turtą naudoti. PVM suma apskaičiuojama tą mokestinį laikotarpį, kurį PVM mokėtojas šį turtą pradeda naudoti savo ekonominėje veikloje.

Svarbu: Pardavimo PVM neskaičiuojamas tik tais atvejais, kai šis turtas pasigaminamas nesinaudojant teise į PVM atskaitą, t. y. pasigaminimui įsigytų prekių ir / ar paslaugų pirkimo (importo) PVM netraukiamas į PVM atskaitą.

Tačiau atkreiptinas dėmesys į tai, kad jeigu pastatas (statinys) nepraėjus 24 mėnesiams po jo pasistatymo ar esminio pagerinimo parduodamas, tai pagal PVMĮ 32 straipsnio nuostatas, laikoma, kad buvo parduotas naujas pastatas (statinys). Todėl nuo parduoto tokio pastato (statinio) apmokestinamosios vertės, t. y. nuo jo pardavimo kainos, išskyrus patį PVM, turi būti apskaičiuotas pardavimo PVM, nesvarbu, ar jo statybai ir atliktam esminiam pagerinimui atlikti įsigytų prekių bei paslaugų pirkimo PVM buvo įtrauktas į PVM atskaitą ar ne.

PVM sąskaitos faktūros išrašymas

Ilgalaikio materialiojo turto pasigaminimas turi būti įforminamas PVM sąskaita faktūra, kurioje privalo būti nurodyta:

- PVM sąskaitos faktūros išrašymo data;

- PVM sąskaitos faktūros serija ir numeris, leidžiantys identifikuoti PVM sąskaitą faktūrą;

- Prekių tiekėjo ar paslaugų teikėjo PVM mokėtojo kodas;

- Prekių pavadinimas;

- Tiekiamos prekės vieneto kaina (be PVM);

- Prekių apmokestinamoji vertė;

- PVM tarifas (tarifai) ir PVM suma eurais;

- Nuoroda į PVMĮ 6 straipsnį arba nurodyta „ilgalaikio materialiojo turto pasigaminimas“.

PVM atskaita gaminimo metu

PVM mokėtojui, gaminantis ilgalaikį materialųjį turtą, visas ilgalaikio turto pasigaminimui skirtų atsargų, žaliavų, medžiagų bei paslaugų pirkimo (importo) PVM gali būti traukiamas į PVM mokėtojo atskaitą, kadangi ilgalaikio materialiojo turto pasigaminimas yra apmokestinamas prekių tiekimas už atlygį, t. y. veikla, suteikianti teisę į PVM atskaitą.

Tai reiškia, kad neatsižvelgiant į tai, ar PVM mokėtojas vykdo vien PVMĮ 58 str. 1 dalyje nurodytą ar mišrią veiklą, visą to ilgalaikio turto, kurį pasigaminus nuo visos jo vertės turės būti apskaičiuotas pardavimo PVM, pasigaminimui įsigytų žaliavų, medžiagų, prekių bei paslaugų pirkimo (importo) gali būti atskaitytas.

PVM atskaita pradėjus naudoti turtą

Nuo pasigaminto ilgalaikio materialiojo turto apskaičiuoto pirkimo PVM (kuris lygus toje pačioje PVM deklaracijoje deklaruojamam pardavimo PVM) atskaitai yra taikomos analogiškos pirkimo PVM atskaitos ir jos tikslinimo taisyklės, kaip ir įsigijus ilgalaikį turtą. Pavyzdžiui, tuo atveju, jeigu PVM mokėtojas turtą naudos mišrioje veikloje, tai PVMĮ 60 straipsnyje nustatyta tvarka proporcingai veiklai, suteikiančiai teisę į PVM atskaitą, ir kitai veiklai turi būti skirstomas jau nuo visos pasigaminto ilgalaikio turto vertės apskaičiuotas pirkimo PVM.

Tuo atveju, jei pasikeistų pasigaminto ilgalaikio turto, kurio pirkimo PVM buvo įtrauktas į PVM atskaitą, paskirtis ir ilgalaikis turtas nebūtų naudojamas veikloje, suteikiančioje teisę į PVM atskaitą, tai šio turto PVM atskaita turėtų būti patikslinta PVMĮ 67 straipsnyje nustatyta tvarka. Analogiškos nuostatos dėl pirkimo PVM atskaitos taikomos ir pastato esminio pagerinimo atveju.

Specialūs atvejai

- Fizinio asmens, PVM mokėtojo, ilgalaikis turtas, kuris yra jo nuosavybė, neišvengiamai gali būti panaudotas tiek jo asmeniniams poreikiams tenkinti, tiek jo vykdomai ekonominei veiklai. Tad kai ilgalaikį turtą įsigyja fizinis asmuo, visų pirma būtina atskirti to turto naudojimą privatiems poreikiams. Tačiau tokio ilgalaikio turto, kaip gyvenamojo namo ar buto, kuriame fizinis asmuo ir gyvena, ir vykdo ekonominę veiklą, jokia pirkimo PVM dalis negali būti atskaityta.

- Su lengvuoju automobiliu susijusių prekių ar paslaugų pirkimo arba importo PVM maksimali dalis, kuri gali būti įtraukta į PVM atskaitą, yra 50 proc. Tad jeigu fizinis asmuo, PVM mokėtojas, yra įsigijęs lengvąjį automobilį, nors pirkimo PVM už įsigytą lengvąjį automobilį atskaityti negalėjo, bet jei šį automobilį naudoja savo ekonominėje veikloje, tai į PVM atskaitą jis gali traukti iki 50 proc.

- Fizinio asmens įsigytų prekių ir paslaugų, susijusių su ilgalaikiu materialiuoju turtu (išskyrus gyvenamąjį pastatą ar kitą statinį, lengvąjį automobilį), atskaitoma pirkimo PVM dalis negali viršyti paties ilgalaikio turto atskaitomos pirkimo PVM dalies.

Jei fizinis asmuo, PVM mokėtojas, ilgalaikiam turtui pasigaminti ar esminiam pagerinimui atlikti įsigytų prekių ir paslaugų pirkimo PVM sumas įtraukė į PVM atskaitą, tai pasigaminęs ilgalaikį turtą ar atlikęs esminį pagerinimą, jis nuo to turto savikainos turi apskaičiuoti pardavimo PVM.

Ši informacija yra bendro pobūdžio ir neturėtų būti vertinama kaip profesionali konsultacija. Visada rekomenduojama kreiptis į specialistus dėl konkrečių situacijų.

tags: #pasigamino #turto #deklaruoti #pvm