Svarbiausias gyvenimo pirkinys - būstas. Vienas iš tavo pasirinkimų finansuoti namo, buto, kotedžo ar sklypo pirkimą - SAVY būsto paskola. Renkiesi būstą, svajoji apie sodybą, planuoji įsigyti žemės sklypą, o gal nori pasiskolinti ar refinansuoti turimus įsipareigojimus, įkeisdamas turimą NT? SAVY platformoje tau suteikiame galimybę įsigyti nekilnojamąjį turtą palankiomis ir lanksčiomis sąlygomis. Norime su tavimi pasidalinti, kokius privalumus turi būsto paskola SAVY platformoje. Tai - puiki alternatyva tradicinėms paskoloms iš banko, kadangi SAVY gali suteikti paskolą dar lankstesnėmis sąlygomis.

Dažnai sklando įvairūs mitai, kad dirbant ne pagal tradicinę darbo sutartį, o pavyzdžiui pagal individualią veiklą, gauti paskolą itin sunku ar net neįmanomą. Per dešimtmetį Lietuvoje ženkliai išaugo asmenų skaičius, dirbantis pagal individualią veiklą. Todėl klaidinga manyti, kad bankai šiam veiklos tipui paskolų nesuteikia.

Šiame straipsnyje aptarsime, kaip gauti paskolą būstui, jei turite savo įmonę ar dirbate pagal individualią veiklą, kokios yra sąlygos, reikalavimai ir galimybės. Taip pat pateiksime patarimų, kaip padidinti savo šansus gauti paskolą palankiausiomis sąlygomis.

Būsto Paskola Dirbant Pagal Individualią Veiklą

Dirbant su verslo liudijimu gali būti kiek sudėtingiau pasiskolinti didesniam pirkiniui - būstui, vartojimo ar net greitajam kreditui, tačiau žinodami sąlygas išvengsite išties keblių situacijų, kuomet tenka spręsti sudėtingas finansines problemas. Norint pasinaudoti paskolos su verslo liudijimu galimybėmis, teks atitikti gana griežtus banko reikalavimus: gauti pastovias pajamas, turėti švarią kredito istoriją, o kai kurie bankai prašo parodyti ir turimas santaupas, jei perkate naują būstą tam, kad įsitikintų, jog turėsite finansų jo įsirengimui. Kita vertus, jei banko palūkanos prasideda nuo 2 proc., tai įvairiose unijose šis rodmuo išauga iki 5 proc.

Dirbant pagal darbo sutartį, bankams paprastai lengviau įvertinti jūsų kreditingumą ir mokėjimų galimybes. Tačiau, vykdantieji individualią veiklą susiduria su sudėtingesniu paskolos gavimo procesu dėl pajamų nepastovumo ir sunkumų įvertinant jų stabilumą.

Svarbu pažymėti ir tai, kad tai bus preliminarūs skaičiavimai, o galutinės buto, sklypo, kotedžo ar namo paskolos sąlygos priklausys nuo individualaus vertinimo. SAVY būsto paskolos su užstatu suteikiamos vadovaujantis Atsakingo skolinimo nuostatais, kuriuos nustatė Lietuvos Bankas.

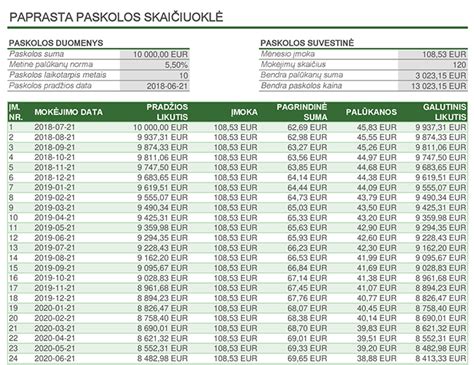

Pasinaudojęs būsto paskolos skaičiuokle galėsi savo ekrane matyti preliminarią mėnesio įmoką, reikalingą pradinį įnašą bei modeliuoti tau patraukliausias sąlygas. Jeigu tave domina būsto kreditas palankiausiomis sąlygomis, būsto paskolos skaičiuoklė gali būti tikrai vertingas įrankis. SAVY platformoje esanti skaičiuoklė padeda iš anksto įvertinti tave dominančios paskolos sąlygas ir matyti preliminarias mėnesines įmokas. Kadangi daug klientų galvoja ar verta imti paskolą būstui jau dabar - skaičiuoklė leidžia geriau suprasti įsipareigojimus bei palyginti skirtingus scenarijus.

Svarbūs Aspektai Vertinant Paskolos Paraišką

- Amžius ir pilietybė.

- Pajamų dydis.

- Pajamų stabilumas. SAVY platformoje finansuojami dirbantys pagal darbo sutartį, išduodama būsto paskola su verslo liudijimu, individualia veikla, turintiems mažąsias bendrijas ar dirbantiems užsienyje ir gaunantiems pajamas eurais.

- Ar nėra pradelstų skolų? SAVY patikrins ar neturi pradelstų įsipareigojimų kitiems kreditoriams bei paslaugų teikėjams.

- Informacija apie perkamą turtą.

- Pradinis įnašas. Reikia turėti bent 15% nekilnojamo turto objekto pirkimo sumos.

Paskola Namui Statyti

Paskola namui statyti turi specifinių ypatumų. Norint gauti tokį kreditą, būtina turėti nuosavų lėšų sklypo įsigijimui ir pradiniams statybos darbams. Paskola namui statyti išmokama dalimis, atsižvelgiant į pažangą bei turto vertinimą.

Paskola sklypui arba žemei pirkti gali būti būsto kredito dalis arba imama kaip vartojimo kreditas, jeigu sklypo pirkimo suma yra iki 35 000 €. Paskola moduliniam namui arba sodybos statymui išduodama pagal tokias pat sąlygas kaip ir įprasta būsto paskola.

Paskola Antram Būstui

Jeigu imama antra būsto paskola, jai taikomi griežtesni reikalavimai. Jeigu tave domina paskola antram būstui, atidžiai įvertink savo finansinę padėtį ir pateik paraišką per SAVY. Būsto paskola įkeičiant turtą leidžia gauti didesnę kredito sumą bei lankstesnes sąlygas.

Privalumai ir Trūkumai

- Privalumai: papildomos pajamos iš nuomos, investicijų diversifikacija.

- Trūkumai: didesnė finansinė našta, rinkos ciklai, papildomos išlaidos (draudimas, NT mokestis, remontas).

Kaip Bankai Vertina Individualią Veiklą?

Banko „Bigbank“ santykių su klientais valdymo departamento vadovas Lietuvoje Edvard Arnatkevič perspėja, kad savarankiškai dirbantys asmenys dažnai gerokai pervertina savo jėgas: „Naudodami paskolų skaičiuokles, laisvadarbiai dažnai įrašo visas savo gautas pajamas, neatskaičiuodami mokesčių ar atskaičiuodami tik nedidelę jų dalį, nepasverdami papildomų rizikų ir pan. Tuomet užpildžius paraišką, gali tekti nusivilti, kad banko siūloma maksimali paskolos suma yra perpus ar net daugiau mažesnė, nei gauta, naudojant bankų skaičiuokles. Bankų internetiniuose puslapiuose pateikiamos skaičiuoklės yra tik orientacinio pobūdžio, kadangi kiekvienas atvejis yra vertinamas individualiai.“

Tiesa, verta atkreipti dėmesį į tai, kad kiekvienas bankas savarankiškai uždirbamas pajamas skaičiuoja skirtingai - nors visada rekomenduojama paskolos kreiptis bent į keletą skirtingų bankų, dirbant savarankiškai tai yra tiesiog būtina, kadangi skirtingų bankų siūloma maksimali paskolos suma gali skirtis beveik dvigubai.

Dokumentai, Kurių Gali Prireikti

Teikiant paraišką dėl būsto paskolos, kiekvienas bankas gali reikalauti skirtingų dokumentų, tačiau dirbant savarankiškai ar turint savo įmonę, galite būti tikri - iš jūsų bus prašoma daug daugiau dokumentų nei iš samdomų darbuotojų.

Todėl teikiant paraiškas dėl būsto paskolos, pasiruoškite šiuos dokumentus:

- Savo asmenines pajamų deklaracijas už einamuosius ir paskutinius 3 m.

- Asmeninės sąskaitos išrašus už einamuosius ir paskutinius 3 m.

- Preliminarią perkamo nekilnojamojo turto (NT) pirkimo-pardavimo sutartį.

- NT rinkos vertės nustatymo ataskaitą.

- Informaciją apie savo veiklą, pajamų pastovumą, tai įrodančius dokumentus (pavyzdžiui, sutartis su klientais, gali būti prašoma pateikti ir pajamų-išlaidų žurnalą).

- Pradinio įnašo kilmę pagrindžiančius dokumentus.

Jeigu turite savo įmonę, taip pat reikės:

- Savo darbo ar kitos sutarties su sudarytos įmone.

- Akcininkų ar vadovų sprendimų dėl dividendų išmokėjimo bent už 2 m. ir pavedimų, patvirtinančių dividendų gavimą, įrodymų (jei yra išmokėti dividendai ar įmonės pelnas).

- Kai kurie bankai gali prašyti ir įmonės sąskaitos išrašų už einamuosius ir paskutinius 3 m.

Nors šių dokumentų prašo ne visos kredito įstaigos, iš karto paruošę ir pateikę juos, neabejotinai sutaupysite nemažai laiko. Šitokio didelio kiekio dokumentų reikia tam, kad bankai tinkamai įvertintų visą asmens biudžetą, kadangi savarankiškai dirbantis ar nedidelę įmonę turintis žmogus pats yra vertinamas tarsi būtų labai nedidelė įmonė.

Patarimai, Kaip Pasiruošti Paskolai

Planuojant imti būsto paskolą, vienas svarbiausių klausimų - kiek reikia uždirbti, kad ją gautumėte. Atsakymas priklauso ne tik nuo jūsų atlyginimo, bet ir nuo daugelio kitų veiksnių: kredito istorijos, finansinių įsipareigojimų, šeimos dydžio, pradinio įnašo ir kitus.

Norint gauti būsto paskolą, svarbu ne tik atitikti bankų keliamus reikalavimus, bet ir užtikrinti savo finansinį saugumą bei našumą.

Pagrindiniai Kriterijai

- Pajamų ir įsipareigojimų santykis: Paskolai grąžinti negalite skirti daugiau nei 40 proc. savo gaunamų pajamų per mėnesį.

- Pradinio įnašo dydis: Dažniausiai bankai reikalauja, kad pradinis įnašas sudarytų ne mažiau kaip 15 proc. nuo perkamo būsto vertės.

- Kredito istorija: Būtina turėti gerą kredito istoriją.

- Kiti finansiniai įsipareigojimai: Bendras įsipareigojimų dydis negali viršyti 40 proc. nuo jūsų mėnesio pajamų.

Alternatyvūs Finansavimo Būdai

Jei tradiciniai bankai nesuteikia paskolos, verta apsvarstyti alternatyvius finansavimo būdus:

- Kredito unijos: Lankstesnės sąlygos, bet didesnės palūkanos.

- Tarpusavio skolinimo platformos: Inovatyvi finansavimo forma, kur žmonės skolina vieni kitiems be tradicinių bankų tarpininkavimo.

- Paskola su vekseliu: Specifinė finansavimo forma, kai paskolos gavėjas įsipareigoja grąžinti pasiskolintą sumą pagal vekselio sąlygas.

Dirbantiems savarankiškai būsto paskolą gauti nėra neįmanoma, tačiau tai reikalauja kruopštaus pasiruošimo. Svarbiausias aspektas, į kurį atsižvelgia bankai, yra pajamų tvarumas. Laisvai samdomi asmenys, kurių pajamos gali būti nestabilios, dažnai susiduria su iššūkiais, nes jų uždarbis nėra pastovus, todėl bankai juos vertina itin atsargiai. Svarbu pasiruošti iš anksto ir kreiptis į banką su visais reikalingais dokumentais. Tai padeda išvengti vėlavimų ir užtikrina greitesnį procesą.

| Finansavimo Šaltinis | Privalumai | Trūkumai |

|---|---|---|

| Bankai | Žemos palūkanos, patikimumas | Griežti reikalavimai, daug dokumentų |

| Kredito unijos | Lankstesnės sąlygos | Aukštesnės palūkanos |

| Tarpusavio skolinimo platformos | Inovatyvumas, greitas procesas | Rizika, mažesnis patikimumas |

Paskolos dirbantiems su individualia veikla gali būti puikus sprendimas finansinių tikslų įgyvendinimui, tačiau būtina tinkamai pasiruošti ir atsakingai įvertinti savo galimybes.