Pastaraisiais metais vis daugiau žmonių svajoja apie gyvenimą užmiestyje, todėl paskola namui ar sklypui gali būti tinkamas finansinis sprendimas, leidžiantis pradėti kurti savo norimus namus anksčiau, nei būtų įmanoma vien iš santaupų. Tačiau kada verta apie tai galvoti? Kaip išsirinkti tinkamą sklypą? Ir kaip skolintis atsakingai?

Kada Verta Svarstyti Paskolą?

Paskola žemės sklypui ar namo statybai - tai svarbus finansinis įsipareigojimas, todėl svarbu įvertinti, ar tai tinkamas žingsnis būtent šiame gyvenimo etape. Štai keletas atvejų, kada verta pagalvoti apie tokį sprendimą:

- Turi aiškią viziją, kur ir kaip nori gyventi: Jei jau žinai, kokioje vietovėje norėtum gyventi, ar tai būtų sodyba gamtos apsuptyje, ar gyvenamasis namas priemiestyje - tai ženklas, kad metas pradėti planuoti rimčiau.

- Turi stabilias pajamas ir finansinį pagrindą: Kreditoriai vertina tavo pajamas, kredito istoriją ir esamus įsipareigojimus. Jei tavo finansinė situacija yra stabili, tai gali būti tinkamas metas kreiptis dėl paskolos sklypui ar namo statybai.

- Nori investuoti į ilgalaikį turtą: Nuosavas sklypas ar namas - tai ne tik gyvenimo kokybės klausimas, bet ir ilgalaikė investicija. Jei galvoji apie ateitį, tokia paskola gali būti strategiškai naudinga.

- Jau turi sklypą, bet trūksta lėšų statyboms: Tokiu atveju gali būti aktuali paskola namo statybai ar paskola sodo namui - tai padės įgyvendinti projektą nelaukiant dar keletą metų.

- Planuoji šeimos pagausėjimą ar nori daugiau erdvės: Pokyčiai gyvenime dažnai paskatina ieškoti erdvesnio būsto. Jei butas tampa per ankštas, nuosavas namas su kiemu gali būti puikus sprendimas.

- Nori gyventi arčiau gamtos, bet išlaikyti ryšį su miestu: Daugelis renkasi sklypus netoli miesto, kur galima mėgautis ramybe, bet vis dar patogiai pasiekti darbą ar paslaugas.

Kaip Išsirinkti Tinkamą Vietą ir Namą

Tinkamo sklypo ar namo pasirinkimas - vienas svarbiausių žingsnių prieš imant paskolą. Kad sprendimas būtų pagrįstas ir ilgalaikis, verta atsižvelgti į šiuos aspektus:

- Nustatyk aiškų biudžetą: Įvertink, kiek gali sau leisti skolintis ir kokios bus mėnesio įmokos. Biudžetas padės susiaurinti paiešką ir išvengti finansinių klaidų.

- Sudaryk prioritetų sąrašą: Atskirk, kas tau būtina, o kas - tik pageidautina. Pagrindiniai kriterijai - vieta, sklypo dydis, namo išplanavimas, susisiekimas.

- Pasirink namo tipą, atitinkantį tavo gyvenimo būdą: Ar tai bus gyvenamasis namas ar kotedžas? Kiek laiko planuoji ten gyventi - visą laiką ar tik sezoniškai?

- Įvertink sklypo ar namo būklę: Jei tai jau pastatytas namas - ar reikės remonto? Jei tik sklypas - ar geras susisiekimas, atvestos komunikacijos, ar reikės papildomų investicijų?

- Konsultuokis su patikimu NT brokeriu: Profesionalas padės įvertinti rinkos kainas, dokumentaciją ir išvengti klaidų.

- Išlik objektyvus: Rinkdamasis nesivadovauk vien emocijomis - racionalus sprendimas bus naudingesnis ilguoju laikotarpiu.

- Nepamiršk profesionalios apžiūros ar vertinimo: Tai padės išvengti nemalonių staigmenų ateityje ir gali būti būtina sąlyga norint gauti paskolą.

Finansavimo Galimybės per SAVY Platformą

SAVY - investavimo ir finansavimo platforma, tarpusavio skolinimo kultūros Lietuvoje pradininkė. SAVY platformoje tau suteikiame galimybę įsigyti nekilnojamąjį turtą palankiomis ir lanksčiomis sąlygomis. Su būsto paskola gali įsigyti įvairų nekilnojamąjį turtą: baigtos ir nebaigtos statybos namą, butą, sodybą arba žemės sklypą.

Privalumai:

- Patraukli metinių palūkanų norma sumoms nuo 25 000 iki 100 000 €.

- Individualus kliento mokumo vertinimas.

- Greitas paraiškos vertinimas - sprendimas dėl paskolos suteikimo dažniausiai priimamas per 1 darbo dieną, o lėšos išmokamos greitai.

- Individualus pajamų vertinimas - SAVY būsto paskolos suteikiamos ne tik žmonėms, gaunantiems pajamas pagal darbo sutartį.

- Vertinamos ir pajamos iš verslo liudijimo ar individualios veiklos.

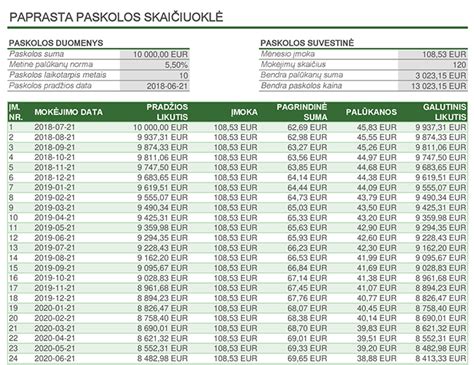

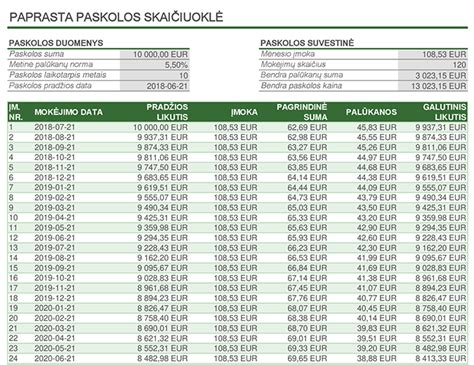

Jeigu tave domina būsto kreditas palankiausiomis sąlygomis, būsto paskolos skaičiuoklė gali būti tikrai vertingas įrankis. SAVY platformoje esanti skaičiuoklė padeda iš anksto įvertinti tave dominančios paskolos sąlygas ir matyti preliminarias mėnesines įmokas. Svarbu pažymėti ir tai, kad tai bus preliminarūs skaičiavimai, o galutinės buto, sklypo, kotedžo ar namo paskolos sąlygos priklausys nuo individualaus vertinimo.

SAVY būsto paskolos su užstatu suteikiamos vadovaujantis Atsakingo skolinimo nuostatais, kuriuos nustatė Lietuvos Bankas. Jie padeda kreditoriui ir klientui apsisaugoti nuo nepaskaičiuotų įsipareigojimų bei finansinių problemų.

Pagrindiniai Reikalavimai Paskolai Gauti

- Amžius ir pilietybė.

- Pajamų dydis.

- Pajamų stabilumas.

- Ar nėra pradelstų skolų?

- Informacija apie perkamą turtą.

- Pradinis įnašas. Reikia turėti bent 15% nekilnojamo turto objekto pirkimo sumos.

Asmenų, dirbančių pagal darbo sutartį, mokumą SAVY patikrina automatiškai. Nurodžius kredito paskirtį (būsto pirkimas, statyba ar kt.), klientas dar pateikia ir informaciją apie įkeičiamą turtą: turto adresą, vertę, planuojamo pirkimo kainą ir kita. Paprašoma įkelti turto vertinimo ataskaitą arba Registrų centro išrašą apie NT.

Pateikus paraišką, SAVY sistema bei specialistai per 1 d.d. atlieka vertinimą bei, jei jis yra teigiamas - pristato būsto paskolos sąlygas ir pasiūlymą.

Specifiniai Paskolos Namui Statyti Ypatumai

Paskola namui statyti turi specifinių ypatumų. Norint gauti tokį kreditą, būtina turėti nuosavų lėšų sklypo įsigijimui ir pradiniams statybos darbams. Paskola namui statyti išmokama dalimis, atsižvelgiant į pažangą bei turto vertinimą.

Paskola sklypui arba žemei pirkti gali būti būsto kredito dalis arba imama kaip vartojimo kreditas, jeigu sklypo pirkimo suma yra iki 35 000 €. Paskola moduliniam namui arba sodybos statymui išduodama pagal tokias pat sąlygas kaip ir įprasta būsto paskola.

Jeigu imama antra būsto paskola, jai taikomi griežtesni reikalavimai. Jeigu tave domina paskola antram būstui, atidžiai įvertink savo finansinę padėtį ir pateik paraišką per SAVY.

Svarbu Žinoti

- Būsto paskola be pradinio įnašo negali būti suteikiama.

- Kreditas išduodamas tik pagal atsakingo skolinimo nuostatuose išdėstytą tvarką.

- Tačiau, jei imama namo statybos paskola arba būsto pirkimo paskola su įkeitimu, reikalingas bent 15 % pradinis įnašas.

- SAVY siūlomos fiksuotos būsto paskolos palūkanos (pvz. 6 %) visam sutarties laikotarpiui.

- Taip, būsto paskola su individualia veikla yra išduodama.

- Taip, jeigu jums aktuali būsto paskola su bendraskoliu, nurodykite tai paraiškoje.

- Pateikus bendraskolio asmeninę ir finansinę informaciją SAVY ją įvertins.

- Būsto paskola įkeičiant turtą leidžia gauti didesnę kredito sumą bei lankstesnes sąlygas.

SAVY deda visas pastangas, kad užtikrintų investuotojų interesų apsaugą, tačiau galutinė rizika pasirenkant, kam skolinti lėšas, tenka patiems investuotojams.

Pirmieji Žingsniai Planuojant Paskolą Sodo Namui

Pradėkite nuo biudžeto sudarymo. Įtraukite visas savo mėnesines pajamas ir išlaidas, įskaitant nuolatinius mokesčius, paskolas, kreditines korteles ir kitas finansines prievoles. Tai padės suprasti, kiek pinigų galite skirti naujam įsipareigojimui.

Kai biudžetas sudarytas, įvertinkite savo kreditingumą. Kredito istorija yra vienas iš pagrindinių veiksnių, lemiančių, ar gausite paskolą. Patikrinkite savo kredito ataskaitą ir, jei pastebėsite klaidų, imkitės veiksmų jas ištaisyti. Stipri kredito istorija gali reikšti geresnes paskolos sąlygas.

Apsvarstykite, kokia paskolos suma jums būtų reikalinga. Tai priklauso nuo jūsų sodo namo projekto dydžio ir vietos. Pasikonsultuokite su nekilnojamojo turto specialistu arba architektu, kad gautumėte preliminarią kainą.

Rinkos Tyrimas Prieš Imant Paskolą Sodo Namui

Prieš kreipiantis dėl paskolos sodo namui, svarbu atlikti išsamų rinkos tyrimą. Tai padės suprasti naudojamų paskolos produktų įvairovę ir dabartinę palūkanų normų situaciją. Rinkos tyrimas taip pat gali atskleisti potencialias rizikas ir galimybes, su kuriomis susiduriate.

Analizuokite esamą nekilnojamojo turto rinką. Ar kainos kyla, ar krenta? Ar yra daug pasiūlos, ar paklausa viršija pasiūlą? Ši informacija padės nuspręsti, ar dabar yra tinkamas metas investuoti į sodo namą.

Paskolos palūkanos gali smarkiai paveikti jūsų mėnesines įmokas. Pasidomėkite dabartinėmis normomis ir įvertinkite, kaip jos gali keistis per artimiausius metus. Tai padės suprasti, ar jūsų paskolos sąlygos bus ilgalaikės.

Atkreipkite dėmesį į paskolos suteikimo sąlygas. Kiekviena finansinė institucija gali turėti skirtingus reikalavimus kredito gavėjams, tokius kaip minimalus pradinio įnašo dydis arba nustatytas darbo stažas. Prieš pasirašant sutartį, būtinai perskaitykite visas sąlygas ir atsižvelkite į bet kokias paslėptas išlaidas.

Paskolos Sodo Namui Galimybės

Ieškant tinkamos paskolos sodo namui, svarbu suprasti, kokios yra jūsų galimybės. Dažniausiai naudojamos finansavimo formos gali skirtis priklausomai nuo jūsų poreikių ir finansinės padėties. Štai keletas pagrindinių pasirinkimų:

- Fiksuotų palūkanų paskolos: Tai paskolos, kurių palūkanų norma išlieka ta pati per visą paskolos laikotarpį. Jos suteikia finansinį stabilumą ir leidžia tiksliai suplanuoti biudžetą.

- Kintamų palūkanų paskolos: Šios paskolos gali pasižymėti mažesnėmis pradinėmis palūkanomis, tačiau jos gali kisti priklausomai nuo ekonominės situacijos. Tai gali būti rizikinga, bet taip pat gali suteikti galimybę sutaupyti, jei palūkanos sumažėja.

- Greitosios paskolos: Nors jos gali būti greitai suteikiamos, greitosios paskolos dažnai turi didesnes palūkanų normas ir trumpesnius grąžinimo terminus. Jos tinka tiems, kurie nori greito finansavimo, tačiau svarbu atidžiai įvertinti jų sąlygas.

Kiekvienos rūšies paskolos pasirinkimas priklauso nuo jūsų tikslų ir finansinės būklės. Prieš priimdami sprendimą, pasitarkite su finansų ekspertu ar kredito konsultantu, kad įvertintumėte, kuris variantas jums tinka geriausiai.

Pasiruošimas Pokalbiui su Kreditoriumi

Pokalbis su kreditoriumi gali būti stresas keliančiu momentu, tačiau tinkamai pasiruošus, jis gali vykti sklandžiai. Pirmiausia, surinkite visą reikalingą dokumentaciją. Tai apima pajamų ataskaitas, mokesčių deklaracijas, banko išrašus ir kitą finansinę informaciją, kuri gali būti reikalinga jūsų pajamų ir išlaidų įvertinimui.

Taip pat svarbu aiškiai apibrėžti, kokią paskolos sumą norėtumėte gauti ir kokiomis sąlygomis. Paruoškite argumentus, kodėl būtent tokia suma ir sąlygos yra tinkamiausios jūsų situacijai. Būkite pasiruošę atsakyti į klausimus apie savo finansinius tikslus ir kaip planuojate grąžinti paskolą.

Pasidomėkite pačia kredito įstaiga. Sužinokite apie jos reputaciją, klientų atsiliepimus ir teikiamų paslaugų kokybę. Tai padės jums jaustis labiau pasitikinčiais savimi ir užtikrinti, kad jūsų pasirinkta įstaiga yra patikima.

Dažniausiai Užduodami Klausimai apie Paskolą Sodo Namui

- K: Kiek ilgai trunka paskolos sodo namui suteikimo procesas? A: Paskolos suteikimo procesas gali užtrukti nuo kelių dienų iki kelių savaičių, priklausomai nuo kreditoriaus ir jūsų pateiktų dokumentų išsamumo.

- K: Ar galiu gauti paskolą sodo namui be pradinio įnašo? A: Kai kurios kredito įstaigos gali pasiūlyti paskolas be pradinio įnašo, tačiau jos dažnai turi aukštesnes palūkanų normas ir griežtesnes sąlygas.

- K: Ką daryti, jei mano kredito istorija nėra puiki? A: Net jei jūsų kredito istorija nėra ideali, vis tiek galite gauti paskolą. Tačiau galite tikėtis aukštesnių palūkanų normų. Svarbu stengtis pagerinti savo kredito istoriją prieš kreipiantis dėl paskolos.

- K: Ar galiu iš anksto grąžinti paskolą be papildomų mokesčių? A: Tai priklauso nuo paskolos sutarties. Kai kurie kreditoriai leidžia iš anksto grąžinti paskolą be baudų, tačiau kiti gali taikyti papildomus mokesčius. Būtinai perskaitykite sutarties sąlygas.

Efektyvus Paskolos Sodo Namui Išlaidų Valdymas

Gavus paskolą sodo namui, svarbu tinkamai valdyti savo finansus, kad išvengtumėte nemalonių netikėtumų ateityje. Efektyvus išlaidų valdymas gali padėti išlaikyti finansinį stabilumą ir užtikrinti, kad jūsų paskolos grąžinimo procesas būtų sklandus.

Sudarykite detalų biudžetą. Įtraukite ne tik mėnesines paskolos įmokas, bet ir kitas išlaidas, susijusias su sodo namo priežiūra, tokiomis kaip komunaliniai mokesčiai, draudimas ir remontas. Tai padės aiškiai matyti, kiek pinigų galite skirti kitoms išlaidoms.

Sukurkite avarinį finansinį fondą. Jis gali padėti padengti netikėtas išlaidas, pvz., nenumatytą remontą arba pajamų praradimą. Finansinis rezervas suteiks jums ramybę, kad ir kokios situacijos susidarytų.

Reguliariai peržiūrėkite savo finansinę padėtį. Analizuokite savo išlaidas ir pajamų srautus bent kartą per mėnesį. Tai padės greitai pastebėti, jei kažkas negerai, ir imtis veiksmų laiku.

Pasvarstykite apie papildomų pajamų šaltinius.

Nuosavas sklypas ar namas - tai ne tik komfortas, bet ir ilgalaikis įsipareigojimas. Jei jau svarstai paskolą sklypui ar namo statybai, svarbu ne tik turėti aiškią viziją, bet ir atsakingai įvertinti savo finansines galimybes. Vienas iš paprasčiausių būdų tai padaryti - naudotis paskolos skaičiuokle. Ji padės preliminariai įvertinti mėnesio įmokas, palūkanų sumą ir bendrą paskolos kainą. Gerai apgalvotas sprendimas padės ne tik turėti norimus namus, bet ir išvengti nereikalingo streso ateityje.

Svajonė turėti sodo namą gali tapti realybe, jei tinkamai suplanuosite savo finansus. Vienas iš svarbiausių žingsnių - įvertinti savo galimybes gauti paskolą sodo namui. Prieš pradedant šį procesą, būtina atidžiai įvertinti savo finansinę būklę. Tai apima ne tik pajamų ir išlaidų analizę, bet ir skolos įsipareigojimų peržiūrą.

Sodo namas, vasarnamis, sodyba, poilsio paskirties namas - vartojami kaip artimos sąvokos.

Ką Siūlo „Citadele“?

Jei svarstai paskolą sklypui, verta žinoti, kad „Citadele“ bankas teikia paskolas sklypo pirkimui su tam tikromis sąlygomis:

- Maksimalus paskolos terminas - iki 10 metų

- Reikalingas 40 % pradinis įnašas

- Sklype turi būti atvestos komunikacijos

- Sklypo plotas - ne didesnis nei 30 arų

Jeigu sklype jau yra pastatytas namas, sąlygos gali būti lankstesnės - bankas vertina kiekvieną atvejį individualiai.

Kaip Suplanuoti Paskolą Sodo Namui: Pirmieji Žingsniai

- Patikrinkite savo kredito istoriją. Įsitikinkite, kad visi įsipareigojimai vykdomi laiku, nėra pradelstų mokėjimų ar neigiamų įrašų.

- Atnaujinkite asmeninius duomenis ir dokumentus.

- Įvertinkite įkeičiamos nuosavybės būklę.

- Paruoškite papildomus finansinius įrodymus.

- Palyginkite pasiūlymus su realiais skaičiais.

- Pasitarkite su paskolų brokeriu.

Finansinis pasirengimas. Turto paieška ir patikra. Vertinimas. Paraiška keliems bankams. Sprendimas ir sutartis. Lėšų išmokėjimas.

Ar Reikalingas Energinio Naudingumo Sertifikatas?

Perkant ar rekonstruojant sodo namą, energinio naudingumo sertifikatas gali būti reikalingas pagal statybos reglamentus arba konkretaus banko reikalavimus.

LTV - tai paskolos ir įkeičiamo turto vertės santykis (angl. Loan to Value). Fiksuotos palūkanos tinka tiems, kurie vertina įmokų stabilumą ir nori apsisaugoti nuo galimų Euribor pokyčių pasirinktu laikotarpiu.

Taip, dauguma bankų leidžia paskolą grąžinti anksčiau.

Paskola sodo namui - puikus būdas įgyvendinti svajonę turėti savo kampelį gamtoje. Atsakingai įvertinkite savo finansines galimybes, palyginkite skirtingų kreditorių pasiūlymus ir pasirinkite jums tinkamiausią variantą.

Galima, tačiau bankas tokiu atveju gali taikyti mažesnį LTV ir griežtesnes vertinimo sąlygas.

Reikalingas statybos leidimas, projekto dokumentai ir darbų grafikas.

Visą paskolos laikotarpį galima stebėti likučius prisijungus prie SAVY paskyros. Esant poreikiui, galimas įmokų atidėjimas iki 6 mėnesių.