Šiame straipsnyje aptarsime PVM apmokestinimą, susijusį su patalpų nuoma gydymo įstaigoms Lietuvoje. Tenkinus nustatytas sąlygas, PVM neapmokestinamos prekės ir (ar) paslaugos, susijusios su sveikatos priežiūra.

PVM neapmokestinami sandoriai

PVM neapmokestinami sandoriai yra nurodyti PVM įstatymo 20-40 straipsniuose. Šiame kontekste svarbu paminėti šiuos sandorius:

- Su sveikatos priežiūra susijusios prekės ir paslaugos (20 str.).

- Švietimo ir mokymo paslaugos (22 str.).

- Kultūros ir sporto paslaugos (23 str.).

- NT nuoma, pardavimas ar kitoks perdavimas (31, 32 str.).

Toliau išsamiau aptarsime su sveikatos priežiūra susijusias prekes ir paslaugas.

Su sveikatos priežiūra susijusios prekės ir paslaugos

PVM neapmokestinamos tokios su sveikatos priežiūra susijusios prekės ir paslaugos:

- Asmens ir visuomenės sveikatos priežiūros paslaugos, jeigu jas teikia asmenys, teisės aktų nustatyta tvarka įgiję teisę teikti tokias paslaugas.

- Asmens sveikatos priežiūros paslaugos - tai paslaugos (įskaitant tyrimus ir su asmeniu tiesiogiai susijusius patarimus), kurių pagalba stengiamasi asmenį išgydyti, apsaugoti nuo susirgimo ar įvertinti jo sveikatos būklę.

- Asmens sveikatos priežiūros paslaugos apima paciento slaugą ir su ja susijusią priežiūrą bei tiesioginį paciento materialinį aprūpinimą, kuris yra reikalingas asmens sveikatos priežiūros veiklai vykdyti.

- Dezinfekcija, dezinsekcija ir deratizacija priskiriama visuomenės sveikatos priežiūros paslaugoms.

- Asmenų, atitinkamų teisės aktų nustatyta tvarka įgijusių teisę teikti asmens ir visuomenės sveikatos priežiūros paslaugas, tiekiamos prekės ir teikiamos kitos, ne asmens ir visuomenės sveikatos priežiūros paslaugos, kai šių prekių tiekimas ir paslaugų teikimas yra susiję su minėtų sveikatos priežiūros paslaugų teikimu.

- Ligonių, sužeistųjų ar kitų medicinos pagalbos reikalingų asmenų vežimo specialiomis tam pritaikytomis transporto priemonėmis paslaugos.

Svarbu: Farmacinė veikla asmens sveikatos priežiūros paslaugoms nepriskiriama.

PVM lengvata prekėms ir paslaugoms, skirtoms Ukrainai paremti

Pavyzdžiui, sveikatos priežiūros įstaiga pacientams suteikė randų ir tatuiruočių pašalinimo paslaugas. Po traumų ir nudegimų atsiradusių randų pašalinimo paslaugos PVM tikslais laikomos sveikatos priežiūros paslaugomis ir PVM neapmokestinamos. Tačiau tatuiruočių pašalinimo paslaugos, kurios nėra susijusios su ligų gydymu ar sveikatos sutrikimais, PVM tikslais nelaikomos sveikatos priežiūros paslaugomis ir apmokestinamos PVM taikant standartinį PVM tarifą.

Švietimo ir mokymo paslaugos

PVM neapmokestinamos šios švietimo ir mokymo paslaugos, jeigu jas teikia juridiniai asmenys, teisės aktų nustatyta tvarka įgiję teisę šias paslaugas teikti:

- Ikimokyklinio ugdymo.

- Priešmokyklinio ugdymo.

- Mokymo pagal pradinio ugdymo programas.

- Mokymo pagal pagrindinio ugdymo programas.

- Mokymo pagal vidurinio ugdymo programas.

- Aukštojo mokslo studijų ir kvalifikacijų teikimo.

- Neformaliojo vaikų švietimo.

- Pirminio ir tęstinio profesinio mokymo.

PVM taip pat neapmokestinama laisvojo mokytojo veikla, jeigu mokoma pagal pradinio, pagrindinio, vidurinio ugdymo, profesinių arba aukštųjų mokyklų programas. Pavyzdžiui, laisvasis mokytojas, vadovaudamasis vidurinio mokslo mokymo programomis, privačiai moko moksleivius matematikos. Šiuo atveju laisvojo mokytojo teikiamos matematikos mokymo paslaugos PVM neapmokestinamos.

Kultūros ir sporto paslaugos

PVM lengvata taikoma kultūros paslaugoms, taip pat su kūno kultūra ir sportu susijusioms paslaugoms, jei šias paslaugas teikia pelno nesiekiantys juridiniai asmenys.

Kultūros paslaugos apima:

- Muziejų, zoologijos ir botanikos sodų, cirko veiklą.

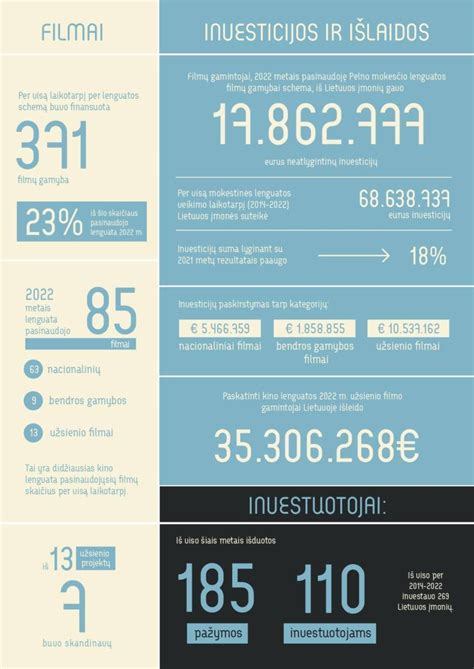

- Visų meno rūšių, kultūros renginius (teatro spektakliai, muzikos, choreografijos renginiai, kultūros renginiai vaikams, jaunimui, meno kūrinių bei tautodailės parodos ir kita), kino filmų gamybą (įskaitant pagalbinę veiklą - dubliavimą, titravimą ir pan.), nuoma ir rodymas.

- Bibliotekų teikiamos bibliografinės ir informacinės paslaugos.

Su kūno kultūra ir sportu susijusios paslaugos apima:

- Teisės dalyvauti kūno kultūros arba sporto renginyje suteikimą.

- Paslaugas, teikiamas kūno kultūros ir sporto dalyviams, tiesiogiai susijusias su jų dalyvavimu, t. y. teisės naudotis kūno kultūrai ir sportui pritaikytomis patalpomis, teritorijomis ir (ar) inventoriumi, kūno kultūros ir sporto dalyvių treniravimo ir kitos panašios paslaugos.

Pašto paslaugos

PVM neapmokestinamos universaliosios pašto paslaugos, kurias teikia universalusis pašto paslaugų teikėjas, ir tiesiogiai su universaliųjų pašto paslaugų teikimu susijusios prekės. Universaliųjų pašto paslaugų teikėjo teikiamoms pašto paslaugoms ir su jomis susijusioms tiekiamoms prekėms, kurių teikimo (tiekimo) sąlygos buvo suderėtos individualiai, PVM lengvata netaikoma.

Radijas ir televizija

Norint taikyti PVM lengvatą radijo ir televizijos transliuotojų teikiamoms paslaugoms, turi būti įvykdytos šios sąlygos:

- Radijo ir (ar) televizijos transliuotojas, teikiantis visuomenei viešojo informavimo paslaugas, turi būti pelno nesiekiantis juridinis asmuo.

- Pelno nesiekiantis juridinis asmuo - radijo ir (ar) televizijos transliuotojas turi teikti viešojo informavimo paslaugas.

Draudimo paslaugos

PVM lengvata taikoma visų rūšių draudimo ir perdraudimo paslaugoms, išskyrus nurodytas PVMĮ 46 str. PVM neapmokestinamos su draudimo ir perdraudimo paslaugomis susijusios paslaugos, kurias teikia draudimo ir perdraudimo tarpininkai.

Pajamų natūra taikymas pagal GPMĮ 9 str.

Pajamų natūra - tai neatlygintinai, mainais arba lengvatine kaina gautas turtas arba gautos paslaugos, tai pat kita gauta nauda, kai gauto turto, paslaugų ar kitos naudos ekvivalentas pinigine išraiška, pagal GPMĮ nuostatas, būtų priskiriamas pajamomis. Taigi pajamų natūra - ne pajamų rūšis, o pajamų gavimo forma.

Pavyzdžiui, gyventojas televizijos žaidime laimėjo prizą - automobilį, kurio rinkos kaina - 20 000 Eur. Darbdavys darbuotojus apdraudė papildomu sveikatos draudimu.

Būsto nuoma

Jeigu nusprendėte nuomotis būstą turėdami gyvūną, nenustebkite, kad už tai teks daugiau susimokėti. Nuomotojas turi teisę prašyti didesnio mokesčio, nes kyla tikimybė, kad būstui bus padaryta žala. Tačiau padidinti būsto nuomos kainą ar depozitinį mokestį vien dėl to, kad ketina atsikraustyti šeima su vaikais, draudžiama. Jeigu galima būstą išnuomoti šeimai su vaikais ir šeimai be vaikų, nuomotojas dažniau renkasi šeimą be vaikų, nes būstai, kuriuose gyvena šeima su vaikais, greičiau nusidėvi.

Ekspertų teigimu, pasitaiko atvejų, kai būstas nuomojamas, tačiau iš nuomininko neimamas mokestis, žmogus tik privalo atsiskaityti už komunalines paslaugas. Tokiu atveju pasirašoma panaudos, o ne nuomos sutartis. Labai rekomenduojama pamiršti žodines sutartis ir pereiti prie rašytinių sutarčių - tiek nuomos, tiek panaudos.