Įsigyjant brangų turtą, svarbu žinoti ne tik apie garantijas, bet ir apie mokestines prievoles. Dažnai gyventojai nesusimąsto apie teisinius ir finansinius aspektus, susijusius su didelės vertės pirkiniais. Šiame straipsnyje aptarsime, kaip deklaruoti brangų turtą VMI (Valstybinėje mokesčių inspekcijoje), kokie mokesčiai taikomi ir kaip išvengti klaidų.

Avansas ar rankpinigiai: ką svarbu žinoti?

Advokatų kontoros „Noor“ vyresnysis teisininkas Arminas Magyla atkreipia dėmesį, kad praktikoje dalinis perkamo daikto kainos sumokėjimas dažnai vadinamas avansu, tačiau retas susimąsto apie teisinius avanso ir rankpinigių skirtumus.

Avansas - tai perkamo daikto kainos dalies sumokėjimas. Rankpinigiai teisine prasme traktuojami panašiai, tai yra pinigų suma, sumokama pardavėjui pagal sudarytą sutartį, būsimų mokėjimų sąskaita, įeinanti į perkamo daikto kainą.

Pagrindiniai avanso ir rankpinigių skirtumai:

- Rankpinigiai negali būti mokami pagal preliminariąją pirkimo-pardavimo sutartį.

- Rankpinigiai yra sudarytos pirkimo-pardavimo sutarties užtikrinimo būdas. Juos gavęs pardavėjas privalo grąžinti pirkėjui dvigubą sumą, jei sutartis nėra įvykdoma iš pardavėjo pusės. Jei sutarties nevykdo pirkėjas, sumokėti rankpinigiai lieka pardavėjui.

- Avanso mokėjimo atveju, apie pardavėjo veiksmus būtina atskirai numatyti sutartyje. Priešingu atveju, pardavėjas privalės grąžinti avansą pirkėjui net ir tuo atveju, jeigu sudarytą sutartį pažeis pats pirkėjas.

Advokatas A. Magyla pataria:

- Dalies perkamo daikto kainos mokėjimą visais atvejais vadinti ir laikyti avansu.

- Prieš mokant avansą, visuomet sudaryti rašytinę sutartį dėl perkamo daikto.

- Sutartyje įtvirtinti punktą, numatantį, kad sutarties pažeidimo atveju avansas lieka pardavėjui kaip bauda (netesybos), arba avansas grąžinamas pirkėjui bei sumokama avanso dydžio bauda (netesybos), priklausomai nuo to, kuri iš šalių (pardavėjas ar pirkėjas) pažeidė sutartį.

- Svarbu aiškiai įtvirtinti, kokiais atvejais sutartis būtų laikoma pažeista iš pardavėjo pusės, o kokiais atvejais iš pirkėjo pusės.

Pinigų perdavimas ir dokumentavimas

Advokatas Kęstutis Jokimas rekomenduoja pinigus perduoti ne grynaisiais, o pervedant per banką. Bankinis pavedimas su aiškiai nurodyta paskirtimi (avansas ar rankpinigiai) yra puikus įrodymas ginčo atveju. Jei perkamas automobilis, reikėtų išrašyti pakvitavimą su asmens duomenimis ir informacija apie sumokėtas kupiūras.

Svarbu užfiksuoti dalinio kainos mokėjimo (avanso) faktą, abiem šalims pasirašant grynųjų pinigų priėmimo-perdavimo aktą su konkrečia data ir perduodama pinigų suma, arba įtvirtinant atitinkamą punktą sudaromoje sutartyje.

Jeigu dalis kainos (avanso) mokamas negrynaisiais pinigais, t. y. banko pavedimu, avansinio mokėjimo sumos dydis nėra ribojamas, o jo sumokėjimo faktą patvirtina pati atlikto mokėjimo kopija arba banko sąskaitos išrašas.

Rizikos įvertinimas

Pirkėjai turėtų pasitikrinti, ar perkamas daiktas priklauso avansą gaunančiam asmeniui, ar daiktas nėra areštuotas ar įkeistas. A. Magyla teigia, kad toks išankstinis rizikų įsivertinimas padeda išvengti situacijų, kai avanso gavėjas nėra perkamo daikto savininkas arba pardavimas priklauso nuo trečiųjų asmenų.

Nekilnojamojo turto mokestis

Nekilnojamojo turto mokestį (NTM) moka Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys. Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje.

Mokesčio tarifai

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės.

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai mokestinės vertės daliai, viršijančiai:

- neapmokestinamąjį dydį (150 000 eurų), tačiau neviršijančiai 300 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- 300 000 eurų, tačiau neviršijančiai 500 000 eurų, taikomas 1 procento mokesčio tarifas;

- 500 000 eurų, taikomas 2 procentų mokesčio tarifas.

Asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nuosavybės teise priklausančio ar jų įsigyjamo turto bendrai mokestinės vertės daliai, viršijančiai:

- neapmokestinamąjį dydį (200 000 eurų), tačiau neviršijančiai 390 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- 390 000 eurų, tačiau neviršijančiai 650 000 eurų, taikomas 1 procento mokesčio tarifas;

- 650 000 eurų, taikomas 2 procentų mokesčio tarifas.

Pagrindinės lengvatos ir išimtys:

- Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti), švietimo darbui, socialinei globai ir socialinei priežiūrai, fizinio asmens, turinčio meno kūrėjo statusą NT naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai, taip pat NT, esantis kapinių teritorijoje.

- Nekilnojamojo turto mokesčiu taip pat neapmokestinami fiziniams asmenims nuosavybės teise priklausantys ar jų įsigyjami gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės statiniai ir inžineriniai statiniai, kurių bendra vertė neviršija 150 000 eurų, o asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nekilnojamojo turto mokesčiu neapmokestinamoji vertė didinama iki 200 000 eurų.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti.

Deklaravimas ir sumokėjimas:

Fiziniai asmenys, kurių turto vertė viršija 150 000 eurų arba 200 000 eurų (šeimoms su vaikais), nekilnojamojo turto mokestį deklaruoja ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

Juridiniai asmenys turi mokėti avansinius mokesčius tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos. Galutinę deklaraciją pateikia iki kitų metų vasario 15 d.

Nekilnojamojo turto mokesčio deklaracijos KIT711 užpildymo ir pateikimo tvarka gyventojams

Parduodant turtą: gyventojų pajamų mokestis (GPM)

VMI Teisės departamento direktorė Rasa Virvilienė atkreipia dėmesį, kad parduodant transporto priemonę ar būstą, būtina neužmiršti, kad vėliau gali būti taikomas papildomas mokestis.

- Automobilis, nuosavybės teise išlaikytas 3 ir daugiau metų, yra neapmokestinamas.

- Pateikti pajamų mokesčio deklaraciją ir sumokėti mokestį reikia tuomet, kai nuo transporto priemonės įsigijimo iki pardavimo nepraeina 3 metai.

- 15 proc. pajamų mokesčiu apmokestinamas skirtumas tarp automobilio pardavimo ir jo įsigijimo kainų.

Pavyzdžiui, jei automobilį įsigijote už 1,5 tūkst. eurų ir dar nepraėjo 3 metai, o vėliau jis parduodamas už 2 tūkst. eurų, tokiu atveju taikomas 15 proc. GPM. Vadinasi, nuo uždirbtų 500 eurų valstybei reikėtų susimokėti 75 eurus siekianti GPM mokestį.

Prievolė sumokėti mokesčius už parduotą NT objektą atsirastų tik tada, jei nuo parduoto statinio dar ir uždirbote papildomų pinigų ar nuosavybėje NT objekto neišlaikėte 10 metų.

Pagrindiniai kriterijai, kokiais atvejais yra taikomos GPM lengvatos pardavus būstą:

- 10 metų terminas. Jei parduodate būstą, kurį turėjote ilgiau kaip 10 metų, GPM nereikia mokėti.

- 2 metus deklaruota gyvenamoji vieta. Jei iki būsto pardavimo, jame buvote deklaravęs savo gyvenamąją vietą 2 metus, GPM taip pat mokėti nereikia.

- Per 1 metus įsigyjate naują būstą. Jei buvote deklaravęs gyvenamąją vietą trumpiau nei 2 metus, tačiau po šio būsto pardavimo per metus įsigyjate kitą ir jame deklaruojate savo gyvenamąją vietą, GPM nemokamas.

Naujo automobilio įsigijimas ir PVM

VMI atstovė atkreipia dėmesį, kad gyventojai neturėtų užmiršti ir kitos mokestinės prievolės - būtinybės susimokėti, jeigu yra perkamas naujas automobilis.

Automobilis yra laikomas nauju, kai juo nuvažiuota ne daugiau kaip 6 tūkst. kilometrų arba nuo pirmos registracijos praėjo ne daugiau kaip 6 mėnesiai.

Apmokestinimas priklauso nuo:

- iš kokio asmens (fizinio ar juridinio) ES valstybėje automobiliai yra perkami;

- ar ES valstybės pardavėjas taiko naudotų automobilių specialią apmokestinimo PVM schemą ir PVM skaičiuoja nuo maržos;

- ar automobilis yra naujas, ar naudotas;

- koks asmuo (apmokestinamasis ar neapmokestinamasis) įsigyja automobilius;

- ar automobilį įsigyjantis asmuo yra PVM mokėtojas.

Naujų transporto priemonių įsigijimas iš kitos ES valstybės narės visada yra PVM objektas Lietuvoje, nesvarbu, kuris asmuo naujas transporto priemones įsigyja: fizinis ar juridinis, vykdantis ekonominę veiklą ar nevykdantis ekonominės veiklos.

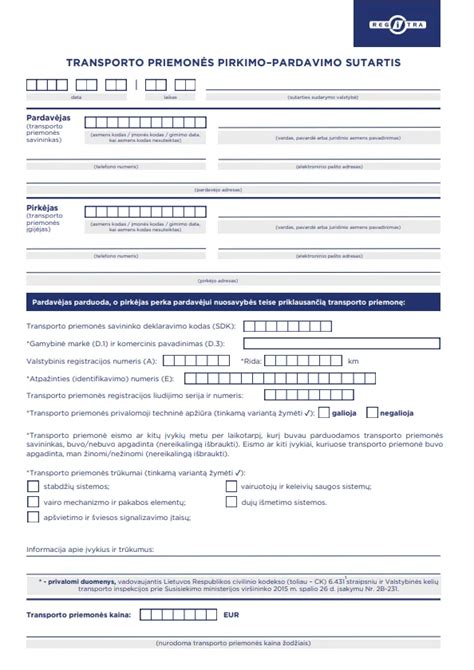

"Regitra": svarbūs patarimai perkantiems automobilį

„Regitra“ rekomenduoja vadovautis 3 žingsnių taisykle:

- Pasirašyti sutartį.

- Neatiduoti automobilio raktelių, kol nebus deklaruotas abipusis nuosavybės įgijimas/perleidimas.

- Greitai ir patogiai registruoti automobilį savo vardu - internetu.

Prieš perkant automobilį, patikrinkite, ar jis neturi apribojimų (areštas, įkeitimas) viešai prieinamoje paieškoje, įvedę automobilio identifikavimo numerį (VIN) ir (arba) numerio ženklus bei registracijos dokumento numerį.

Pasirašius pirkimo-pardavimo sutartį, svarbu deklaruoti transporto priemonės savininko pasikeitimą per www.eregitra.lt. Pirkėjas automobilį registruoti savo vardu privalo per 10 dienų.

Nekilnojamojo turto mokesčio tarifai (pavyzdys)

| Turto vertė | Mokesčio tarifas (standartinis) | Mokesčio tarifas (šeimoms su vaikais) |

|---|---|---|

| Iki 150 000 EUR | 0% | 0% (iki 200 000 EUR) |

| 150 000 - 300 000 EUR | 0.5% | 0.5% (200 000 - 390 000 EUR) |

| 300 000 - 500 000 EUR | 1% | 1% (390 000 - 650 000 EUR) |

| Virš 500 000 EUR | 2% | 2% (virš 650 000 EUR) |