Ilgalaikis turtas - tai įmonės nuosavybė, kuri naudojama ilgiau nei vienerius metus veiklos tikslams ir generuoja ekonominę naudą. Todėl ūkininkas ar žemės ūkio veikla užsiimantis asmuo beveik visada turi turto - tik itin retais atvejais jo gali nebūti. Ilgalaikio turto apskaita ir tinkamas jo valdymas yra esminė kiekvienos įmonės finansų valdymo dalis. Tvarkant apskaitą savarankiškai, nesinaudojant buhalterio paslaugomis, svarbu žinoti, kaip teisingai registruoti nurašytą ilgalaikį turtą.

Šiame straipsnyje aptarsime pagrindines ilgalaikio turto rūšis, jo vertės nustatymo būdus, apskaitos ypatybes ir dažniausiai daromas klaidas.

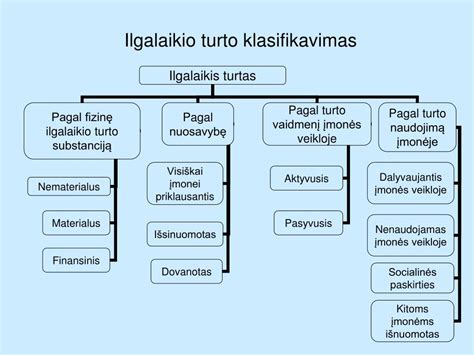

Pagrindinės Ilgalaikio Turto Rūšys

Turtas skirstomas į ilgalaikį ir trumpalaikį bei materialųjį ir nematerialųjį. Ūkio veikloje dažniausiai naudojamas ilgalaikis materialusis turtas, todėl šiame straipsnyje jį ir aptarsime.

Materialusis Ilgalaikis Turtas

Materialusis ilgalaikis turtas - tai fiziniai, apčiuopiami objektai, kuriuos įmonė naudoja savo veiklai vykdyti ilgiau nei vienerius metus. Šis turtas ne tik atlieka praktinę funkciją kasdienėje veikloje, bet ir dažnai sudaro didžiausią įmonės turto dalį balanse.

Pavyzdžiai:

- Pastatai ir statiniai: administraciniai pastatai, sandėliai, gamybinės patalpos.

- Transporto priemonės: automobiliai, sunkvežimiai, krautuvai.

- Gamybos įranga: staklės, presai, konvejeriai.

- Baldai ir biuro įranga: stalai, kėdės, kompiuteriai, spausdintuvai.

Apskaitos ypatumai:

Materialusis turtas registruojamas įsigijimo savikaina, į kurią įeina ne tik pirkimo kaina, bet ir visi papildomi kaštai: transportas, montavimas, mokesčiai. Nuo šios vertės skaičiuojamas nusidėvėjimas - reguliariai mažinamas turto balansinė vertė pagal įmonės pasirinktą metodą (tiesinis, pagreitintas ir kt.).

Nematerialusis Ilgalaikis Turtas

Nematerialusis ilgalaikis turtas - tai turtas, kuris neturi fizinės formos, bet yra vertingas dėl teisių, leidimų ar intelektinės nuosavybės. Nors toks turtas nematomas, jis dažnai yra itin svarbus įmonės konkurencingumui ir inovacijų plėtrai.

Pavyzdžiai:

- Programinė įranga: apskaitos sistemos, gamybos valdymo sprendimai, individualiai kurtos programos.

- Prekės ženklai ir prekiniai vardai: registruoti prekių ženklai, įmonės logotipai.

- Licencijos ir leidimai: veiklos licencijos, technologijų naudojimo sutartys.

- Patentai ir autorinės teisės: išradimų apsauga, kūrybiniai projektai.

Apskaita:

Šis turtas apskaitomas kaip nematerialusis ilgalaikis turtas, jeigu jo naudojimo laikotarpis yra ilgesnis nei vieni metai, jis atneša naudą ir gali būti įvertintas patikimai. Dažniausiai taikoma amortizacija, kuri apskaičiuojama per nustatytą turto naudojimo laikotarpį.

Finansinis Ilgalaikis Turtas

Finansinis ilgalaikis turtas - tai investicijos ar finansiniai instrumentai, kuriuos įmonė planuoja laikyti ilgiau nei vienus metus. Skirtingai nuo materialaus ar nematerialaus turto, šio turto tikslas - generuoti grąžą arba turėti įtaką kitų įmonių veiklai.

Pavyzdžiai:

- Akcijos: įmonės gali turėti kitų bendrovių akcijų paketą, kuris suteikia teisę į dividendus ar balsą akcininkų susirinkime.

- Obligacijos ir investiciniai fondai: įmonė investuoja lėšas, tikėdamasi stabilios grąžos.

- Ilgalaikės paskolos: suteiktos kitoms įmonėms ar susijusiems subjektams.

- Indėliai su terminuotais susitarimais: kai įmonė laiko pinigus banke ilgesniam laikotarpiui su nustatyta palūkanų norma.

Apskaitos specifika:

Finansinis turtas registruojamas įsigijimo kaina, tačiau vėliau gali būti vertinamas rinkos verte arba pagal apskaitos standartus. Šis turtas neturi būti amortizuojamas, tačiau gali būti pervertinamas (arba nurašomas) priklausomai nuo rinkos situacijos ar turto rizikos.

Kada Ilgalaikis Materialusis Turtas Nurašomas?

Jis priskiriamas veiklai tada, kai yra įsigyjamas pagal PVM sąskaitą faktūrą, pasigaminamas ar gautas sudarius sutartį. Taip pat gali priklausyti pagal patikėjimo ar nuomos sutartį.

Ilgalaikis materialusis turtas yra toks, kuris:

- Turi apčiuopiamą būseną ir jo vertę galima nustatyti pagal matomą būsenos požymį.

- Naudojamas pajamoms uždirbti bei gauti ekonominę naudą.

- Nuosavybės teise priklausantis fiziniam ar juridiniam asmeniui.

- Veikloje planuojamas naudoti ilgiau nei vienus metus.

- Turto įsigijimo (pasigaminimo) savikaina už įmonėje nustatytą minimalią ilgalaikio turto vertę.

Turtas nurašomas apskaitoje, kai nusprendžiama jo nebenaudoti arba tolesnė eksploatacija nebegalima dėl prarastų techninių ir fizinių savybių, visiško nusidėvėjimo, stichinės nelaimės, gaisro, trečiųjų asmenų veikos, turto sugedimo, kai remontuoti netikslinga, turto pripažinimo avariniu, netikslinga ir (ar) neįmanoma turto parduoti ir (ar) kitų priežasčių.

Dažniausiai ilgalaikis materialusis turtas nurašomas tada, kai jo nusidėvėjimo suma lygi įsigijimo savikainai, atėmus likvidacinę vertę, tai yra - kai turtas visiškai nudėvėtas. Tačiau būna, kad pasibaigus ilgalaikio turto naudingo tarnavimo laikui, turtas nėra praradęs savo tinkamų eksploatacinių savybių ar kitaip sugadintas. Tokiu atveju turtas nėra nurašomas ir yra naudojamas toliau arba parduodamas dalimis.

Kitas labai dažnas atvejis, kada ilgalaikis materialusis turtas nurašomas - pardavimas, kai turtas nėra iki galo nudėvėtas.

Ilgalaikio Turto Nurašymo Pavyzdžiai ir Apskaitos Operacijos

Pavyzdys 1: Visiškai nudėvėtas turtas

Ūkininkas X savo veikloje visiškai nudėvėjo įrenginį, kurio likvidacinė vertė 1 Eur. Pirkimo savikaina - 4000 Eur. Turto nurašymo operacijos registracija apskaitoje vyksta:

- D 13X (nusidėvėjimo sąskaita parenkama pagal nurašomą turtą) 3999,- Eur

- K 12X (ilgalaikio turto sąskaita parenkama pagal nurašomą turtą) 4000,- Eur

- D 6XX (sąskaita, į kurią nurašome sąnaudas) 1,- Eur

- K 12X (ilgalaikio turto sąskaita parenkama pagal nurašomą turtą) 1,- Eur

Pavyzdys 2: Turto pardavimas

Ūkininkas parduoda įrenginį. Pirkimo savikaina - 4000 Eur, pardavimo suma - 3000 Eur, likvidacinė vertė 1 Eur, sukauptas nusidėvėjimas 1000 Eur.

- D 27X arba 241 (sąskaita pasirenkama pagal pinigų (planuojamą) gavimo būdą) 3000,- Eur

- D 13X (nusidėvėjimo sąskaita parenkama pagal nurašomą turtą) 1000,- Eur

- K 12X (ilgalaikio turto sąskaita parenkama pagal nurašomą turtą) 4000,- Eur

Jei parduodama pigiau ar brangiau nei likęs nusidėvėjimas, prie šių operacijų dar registruojame:

- D 640 (ilgalaikio turto perleidimo nuostolis), arba

- K 540 (ilgalaikio turto perleidimo pelnas).

Rečiau Pasitaikančios Situacijos

Rečiau pasitaikančios, tačiau reikalingos žinoti situacijos, kada ilgalaikis materialusis turtas dar gali būti nurašomas:

- Turto sugadinimas.

- Turto vagystė.

- Turto praradimas dėl stichinių nelaimių, kurios tam regionui nebūdingos.

- Turto praradimas dėl stichinių nelaimių, kurios būdingos tam regionui.

Jei ilgalaikį materialųjį turtą sugadino pats ūkininkas ar jo paskirtas asmuo ir toks turtas turi būti nurašomas, tada apskaitoje debetuojame bendrąsias ir administracines sąnaudas (6 klasę). Jei iš kito asmens bus išieškoma suma, mažinsime patirtas sąnaudas jas kredituodami, o debetuosime gautinas sumas (2 klasę).

Jei nėra sąlygų šių nuostolių kompensuoti ar patvirtinama neatgauti pavogto daikto, tada apskaitoje registruojame pripažintus nuostolius (D 6 klasę) dėl turto praradimo. Jei galimybė kompensacijai galima, registruojame kompensacijos dydį (K 5 klasė) kaip gautiną sumą, mažindami nuostolius. Jei kompensacija mažesnė nei patirti nuostoliai, registruojame gautiną sumą bei skirtumą apskaitome kaip nuostolius. Jei kompensacijos suma - didesnė, nuostolius mažiname iki pagrindžiamos sumos, skirtumą registruojame pelnu (K 5 klasė).

Jei įvyksta toks įvykis ir kompensacija nebus gaunama, tokie nuostoliai pripažįstami bendrosioms ir administracinėms sąnaudoms (D 6 klasė). Jei nuostoliai bus atlygintini - atitinkamai mažiname sąnaudų sumą, registruodami kompensacijos gautiną sumą pajamose (K 5 klasė).

Pastarasis įvykis apskaitoje registruojamas bendrosiose ir administracinėse sąnaudose (D 6 klasę). Jei nuostoliai bus atlyginti tuo metu, kai pagrįstai tai yra nustatoma, numatoma atgauti suma registruojama kaip gautina suma (K 5 klasė) ir mažinamas nuostolis (K 6 klasė) dėl turto praradimo.

Norint užregistruoti apskaitoje turto praradimus dėl stichinių nelaimių, reikalinga turėti įmonės, kuri įvertina žalą, pasirašytą išrašą. Tokį išrašą gali sudaryti turto vertintojai, jei turtas buvo draustas - draudimo įmonės darbuotojas.

Jei turtas prieš nurašymą naudojamas veikloje, prieš tokio ilgalaikio materialiojo turto nurašymą turi būti apskaičiuotas bei užregistruotas apskaitoje turto nusidėvėjimas už einamąjį mėnesį.

Svarbu nepamiršti, kad vykdant individualią veiklą ir nurašant ilgalaikį materialųjį turtą (taip pat kaip ir registruojant), būtina pateikti patikslintą FR0457 formą.

Pelnas ar nuostoliai susidarę nurašant tokį turtą apskaičiuojami iš gautų pajamų atimant perleisto turto likutinę vertę ir visas su perleidimu susijusias išlaidas. Perleidimas parodomas pelno (nuostolių) ataskaitoje, kaip kitos veiklos pajamos arba sąnaudos.

Kaip Nustatoma Ilgalaikio Turto Vertė?

Ilgalaikio turto vertės nustatymas yra pirmas ir vienas svarbiausių žingsnių turto apskaitoje. Vertė įtakoja ne tik apskaitos įrašus, bet ir vėlesnį nusidėvėjimo skaičiavimą, mokesčius bei įmonės finansinių ataskaitų tikslumą.

Pirminė Vertė (Įsigijimo Savikaina)

Dažniausiai ilgalaikio turto vertė nustatoma pagal įsigijimo savikainą - tai bendra suma, kurią įmonė sumokėjo už turtą, įskaitant:

- Pirkimo kainą (be PVM).

- Transportavimo ir montavimo išlaidas.

- Draudimo, muito ir kitas papildomas išlaidas.

- Vidaus darbų vertę, jei turtas buvo sukurtas įmonės viduje.

Vėlesnis Vertės Pokytis

Turto vertė gali būti:

- Perkainojama - jei rinkos vertė ženkliai pasikeičia (pvz., NT perkainojimas).

- Nurašoma - kai turto vertė sumažėja dėl nusidėvėjimo ar praradimo (dėl gaisro, vagystės ir pan.).

- Didinama, jei buvo atliktos reikšmingos investicijos į turto atnaujinimą ar pritaikymą.

Ilgalaikio Turto Apskaita Įmonėje

Ilgalaikio turto apskaita apima visą turto gyvavimo ciklą - nuo įsigijimo iki nurašymo. Ši apskaita leidžia įmonei ne tik kontroliuoti turtą, bet ir tiksliai planuoti finansinius srautus.

Pagrindiniai apskaitos žingsniai:

- Registracija: Turtas įtraukiamas į ilgalaikio turto registrą su unikaliu identifikatoriumi.

- Nusidėvėjimo skaičiavimas: Priklausomai nuo pasirinkto metodo (tiesinis, degresyvus), nustatomas mėnesinis ar metinis nusidėvėjimas.

- Ataskaitų rengimas: Kuriamos turto likutinės vertės, nusidėvėjimo, nurašymo ar remonto ataskaitos.

- Inventorizacija: Periodiškai tikrinamas faktinis turto buvimas ir būklė.

Turto Nurašymas ir Pardavimas

Net ir ilgalaikis turtas turi savo „gyvavimo pabaigą“. Kai turtas tampa nebetinkamas naudoti arba jo nebeapsimoka remontuoti, jis nurašomas arba parduodamas.

Nurašymas reiškia, kad turtas yra pašalinamas iš įmonės apskaitos. Tai gali įvykti dėl:

- Pilno nusidėvėjimo.

- Fizinio sunaikinimo (pvz., gedimo, avarijos).

- Nereikalingumo arba pasenusios technologijos.

Jei turtas vis dar turi rinkos vertę, įmonė gali jį parduoti. Tokiu atveju:

- Pelnas arba nuostolis apskaičiuojamas kaip skirtumas tarp pardavimo kainos ir likutinės vertės.

- Būtina išrašyti sąskaitą faktūrą.

- Pajamos deklaruojamos ir apmokestinamos.

Investicinis Turtas

Investicinis turtas - tai ilgalaikis turtas, kurį įmonė įsigyja ne savo veiklai vykdyti, bet investicijų tikslais. Jo paskirtis - ne gamyba ar paslaugų teikimas, o vertės augimas ar pastovios pajamos (pvz., nuoma).

Tipiniai pavyzdžiai:

- Komercinės paskirties nekilnojamasis turtas.

- Nuomojami butai ar pastatai.

- Žemės sklypai, laikomi perpardavimui.

- Įmonės įsigytos kitos bendrovės akcijos ar dalys (jei jos nelaikomos strateginiu valdymo turtu).

Apskaitos ypatumai:

- Investicinis turtas gali būti vertinamas tikrąja rinkos verte arba įsigijimo savikaina.

- Gali būti perkainojamas reguliariai, priklausomai nuo rinkos situacijos.

Svarbu

- Įmonė neturi pasirinkimo - balanse negali būti parodytas turtas, kurio nėra.

- Nusprendus nurašyti nevisiškai nudėvėtą ilgalaikį turtą, tokį sprendimą reikia dokumentuoti.

- Pastato nugriovimas ir tokio fakto dokumentavimas neatleidžia nuo NTM skaičiavimo.

- Griaunant seną pastatą patirtos griovimo išlaidos įskaičiuojamos į naujai statomo pastato įsigijimo savikainą.

- Iškomplektuoti ilgalaikį turtą, jeigu jis buvo sudarytas iš atskirų turto vienetų, įmanoma.

- Policija retai randa pavogtus automobilius, todėl automobilį reikėtų nurašyti į nuostolius.

- Turto nurašymo nuostoliai, ypač jeigu nurašant turtą apskaitoje realiai jo nebuvo, bus neleidžiami atskaitymai.

- Turto, kurio įmonė nebenaudos, nusidėvėjimas neskaičiuojamas nei apskaitoje, nei pagal PMĮ. Nurašymo nuostoliai laikomi neleidžiamais atskaitymais.

Turto Praradimų Apmokestinimas

Turto nurašymo nuostoliai, ypač jeigu nurašant turtą apskaitoje realiai jo nebuvo, bus neleidžiami atskaitymai. Nurašymo nuostoliai laikomi neleidžiamais atskaitymais. Pavogtas, sugadintas, pamestas ar kitaip prarastas turtas apskaičiuojant pelno mokestį yra neleidžiami atskaitymai.

Pavyzdžiui:

- kavinėje sugedo maisto prekės.

- Iš įmonės balanso dingęs krovininis automobilis turėtų sudominti mokesčių administratorių.

Ilgalaikio Turto Nusidėvėjimas ir Likvidacinė Vertė

Turto, kurio įmonė nebenaudos, nusidėvėjimas neskaičiuojamas nei apskaitoje, nei pagal PMĮ. Įmonė turi nusistatyti kiekvieno ilgalaikio turto vieneto likvidacinę vertę, ne mažesnę kaip 1 lito ir ne didesnę kaip 10 proc. įsigijimo kainos.

Jeigu įmonė, pradėjusi naudoti turtą, nusprendžia, kad likvidacinė vertė nustatyta netinkamai, tai ji, laikydamasi įstatymo numatytų ribų, šią likvidacinę vertę gali patikslinti.

Jeigu IT jau baigtas skaičiuoti nusidevėjimas jo likutinė vertė 10 Lt, tai jį ir rodyti aoskaitoje ir balanse tą 10 Lt.

Kiti Ilgalaikio Turto Apskaitos Aspektai

- Nemokamai gauto turto vertė yra lygi 0 Eur.

- Pastato nugriovimas ir tokio fakto dokumentavimas neatleidžia nuo NTM skaičiavimo.

- Griaunant seną pastatą patirtos griovimo išlaidos įskaičiuojamos į naujai statomo pastato įsigijimo savikainą.

- Iškomplektuoti ilgalaikį turtą, jeigu jis buvo sudarytas iš atskirų turto vienetų, įmanoma.

- Kai akcininkas įstatinį kapitalą formuoja turtu, o vėliau turtas nuvertėja, įstatinis kapitalas nemažinamas.

- JK esančio vilkiko ir puspriekabės pardavimas metalo laužui bus laikomas ne PVM objektu Lietuvoje.

Situacijos ir Apskaitos Veiksmai

Žemiau pateiktoje lentelėje apžvelgiamos įvairios situacijos ir rekomenduojami apskaitos veiksmai:

| Situacija | Apskaitos veiksmai |

|---|---|

| Kavinėje sugedo maisto prekės | Žr. turto praradimų apmokestinimą. |

| Iš įmonės balanso dingęs krovininis automobilis | Tai turėtų sudominti mokesčių administratorių. |

| Pavogtas, sugadintas, pamestas ar kitaip prarastas turtas | Apskaičiuojant pelno mokestį yra neleidžiami atskaitymai. |

Svarbiausia - laiku ir tiksliai registruoti visus turto pokyčius, kad ūkio veikla būtų sklandi, na, o tvarkinga apskaita padeda išvengti klaidų ir palengvina ūkininko kasdienius sprendimus. Jeigu apskaitoje užregistruotas ilgalaikis turtas nebeatitinka turto priskyrimo ilgalaikiam turtui požymių, jis nurašomas. Ilgalaikio turto nurašymas registruojamas ilgalaikio turto operacijose. Kuriama nauja operacija.

Įrašoma ilgalaikio turto nurašymo operacijos data, dokumentui suteikiamas arba pagal skaitliuką susiformuoja numeris. Vedama nauja detali eilutė. Pasirinkus ilgalaikį turtą, visa informacija apie jį sukrenta į operacijos laukus. Būtina nurodyti vertės ir nusidėvėjimo koresponduojančias sąskaitas. Į nurodytas sąskaitas bus nurašyta ilgalaikio turto vertė ir sukaupta nusidėvėjimo suma. Ilgalaikio turto nurašymo operacijoje nurašomas ilgalaikio turto kiekis, vertė bei sukaupta nusidėvėjimo suma.

Įkeistas automobilis nurašomas tada, kai faktiškai įmonė jį perduoda bankui.

tags: #prasymas #del #ilgalaikio #turto #nurasymo