Būsto draudimas yra svarbi priemonė, leidžianti apsaugoti savo turtą nuo įvairių rizikų. Šiame straipsnyje aptarsime būsto draudimo sąlygas PZU Lietuva, įskaitant privalumus, galimas rizikas ir atsiliepimus.

Būsto Draudimo Apsaugos

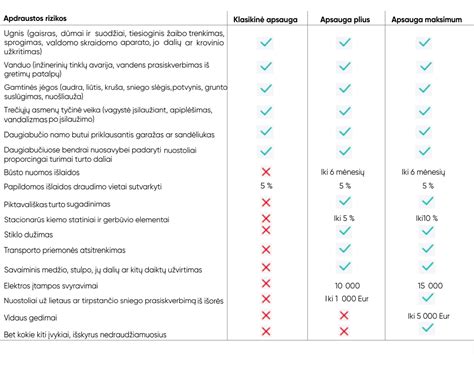

Būsto draudimas (nekilnojamojo turto draudimas) atlygina nuostolius dėl apgadinto arba sunaikinto būsto stogo, sienų, langų, durų bei kitų pastatui priklausančių stacionarių įrenginių (pvz., vidaus apdailos, šildymo, kanalizacijos, elektros instaliacijos).

Priklausomai nuo pasirinktos draudimo bendrovės sutarties sąlygų, pagrindiniai padengiami nuostoliai yra dėl:

- Ugnies, dūmų poveikio

- Sprogimo

- Vamzdžių trūkimo

- Audros

- Žaibo trenkimo

- Užliejimo, liūties, sniego slėgio, stipraus vėjo

- Trečiųjų asmenų tyčinės veiklos

- Įtampos svyravimų

- Transporto priemonės atsitrenkimo

- Ir kitų rizikų

Taip pat apdraudžiami pagalbiniai pastatai (garažas, pirtis, butų sandėliukas), stacionarūs kiemo statiniai bei namų turtas pagalbiniuose pastatuose. Atlyginama už lauke laikyti skirtų daiktų vagystę iš aptverto sklypo arba buto terasos. Atlyginama, jei dėl draudžiamojo įvykio prarasite arba bus sugadinti namų turto daiktai, laikinai esantys už draudžiamo būsto ribų, pvz: parduotuvėje, viešbutyje, automobilyje ir t.t.

Pagrindinės Draudimo Rizikos

Būsto draudimas apima įvairias rizikas, įskaitant:

- Gaisrą

- Vandens išsiliejimą trūkus vamzdžiui

- Įsilaužimą, apiplėšimą, vandalizmą

- Elektros svyravimus

- Stichines nelaimes

Taip pat atlyginama jei dėl draudžiamojo įvykio prarasite arba bus sugadinti namų turto daiktai, laikinai esantys už draudžiamo būsto ribų, pvz: parduotuvėje, viešbutyje, automobilyje ir t.t.

Kitos Draudimo Sąlygos

Apdraudžiami pagalbiniai pastatai (garažas, pirtis, butų sandėliukas), stacionarūs kiemo statiniai bei namų turtas pagalbiniuose pastatuose. Atlyginsime už lauke laikyti skirtų daiktų vagystę iš aptverto sklypo arba buto terasos.

Namų Turto Draudimas

Namų turto draudimas atlygina nuostolius dėl apgadinto, sunaikinto arba pavogto kilnojamo turto, esančio apdraustame būste arba už apdrausto būsto ribų (pvz., baldai, buitinė technika, vaizdo ir garso aparatūra, drabužiai, papuošalai ir kiti buitiniam naudojimui ir vartojimui skirti daiktai).

Priklausomai nuo pasirinktos draudimo bendrovės sutarties sąlygų, pagrindiniai padengiami nuostoliai yra dėl:

- Ugnies, dūmų poveikio

- Sprogimo

- Vamzdžių trūkimo

- Audros

- Žaibo trenkimo

- Užliejimo, liūties, sniego slėgio, stipraus vėjo

- Trečiųjų asmenų tyčinės veiklos

- Įtampos svyravimų

- Transporto priemonės atsitrenkimo

- Ir kitų rizikų

Draudimo suma yra nustatoma pagal daiktų įsigijimo kainą, arba pagal būsto plotą padauginus iš tam tikros sumos, kuri yra nustatyta vienam kvadratiniam metrui. Draudžiant daiktus pagal būsto plotą daiktų sąrašas nėra sudarinėjamas ir skaitoma, kad yra apdrausti visi būste esantys daiktai.

Civilinės Atsakomybės Draudimas

Turto savininko civilinės atsakomybės draudimas atlygina nuostolius tretiesiems asmenims, jei jų turtas, sveikata ar gyvybė nukentėjo dėl Jūsų kilnojamo ar nekilnojamo turto eksploatacijos (pvz., kilus gaisrui Jūsų būste, trūkus vamzdžiams ir užliejus kaimynus vandeniu). Šis draudimas gali būti įsigytas papildomai prie būsto draudimo arba namų turto draudimo.

Draudimo suma Jūsų pasirinkimu gali būti nuo 5.000 Lt iki 200.000 Lt. Kai kuriuose draudimo kompanijose šis draudimas draudžiantis nedidele draudimo suma nieko nekainuoja.

Į būsto draudimą įtraukta apsauga nuo finansinių nuostolių, padarytų kitam asmeniui ar jo turtui valdant jūsų būstą. Pavyzdžiui, jei trūkus vamzdžiui užlietumėte kaimynų butą, žalą padengtų draudimas.

Civilinės atsakomybės draudimas galioja tik tais atvejais, kai netyčinė žala padaroma trečiajai šaliai - tai reiškia, kitų asmenų turtui. Paprasčiau tariant, jei žalą sukėlęs ir ją patyręs butai priklauso tam pačiam šeimininkui, tai civilinė atsakomybė jam tiesiog nekyla ir draudimo išmoka pagal civilinės atsakomybės draudimą nemokama.

Pirmuoju atveju draudimas apsaugo, jei netyčia užlietumėte svetimą butą ar jūsų name kilęs gaisras suniokotų kaimynų turtą, o asmens civilinės atsakomybės draudimas - jei tretieji asmenys, įskaitant ir kaimynus, nukentėtų dėl jūsų ar jūsų šeimos narių padarytos žalos sveikatai ar turtui netgi ir už draudimo vietos ribų.

Kaip gauti geriausią būsto draudimą

Kaip Apskaičiuojama Draudimo Įmoka?

Draudimo įmoka dažniausiai apskaičiuojama atsižvelgiant į:

- Namo konstrukcijos tipą

- Amžių

- Bendrą plotą

- Apsaugos priemones

- Šildymo tipą

- Pasirinktas draudimo sąlygas (pvz., draudžiamieji įvykiai, franšizė (išskaita) ir kt.)

Gyvenamojo pastato bendrasis plotas yra visų jame esančių patalpų, įskaitant susietus priestatus (pavyzdžiui, su namu sujungtą garažą), plotų suma. Savo būsto bendrą plotą visuomet rasite būsto nuosavybės dokumente.

Būsto Draudimo Skaičiuoklė

Būsto draudimo skaičiuoklė - tai modernus įrankis, leidžiantis kiekvienam vartotojui savarankiškai įsivertinti savo nekilnojamojo turto apsaugos kainą. Naudojantis šia skaičiuokle, tereikia suvesti pagrindinę informaciją apie būstą - jo tipą (butas ar namas), plotą, vietovę ir papildomas apsaugas - o sistema automatiškai pateiks draudimo pasiūlymą.

Būsto draudimo skaičiuoklė pateikia apsaugas nuo dažniausiai pasitaikančių rizikų - gaisro, vandens užliejimo, vagystės, stichinių nelaimių ar trečiųjų asmenų padarytos žalos. Viskas vyksta greitai, skaidriai ir be jokių papildomų konsultacijų - sprendimą galite priimti iš karto.

Atsiliepimai apie PZU Lietuva

Klientai vertina PZU Lietuva už:

- Operatyvų žalos atlyginimą.

- Gerą aptarnavimą.

- Aiškų ir paprastą bendravimą.

- Patogų savitarnos puslapį.

Klientas esu gal 20 metų ir esu patenkintas LD paslaugų kokybe. Abejonių niekad neturėjau ir kitiems linkiu nieko daug negalvoti ir tapti „Lietuvos draudimo“ klientais. Pasirinkau „Lietuvos draudimą“, nes labai patiko darbuotojo suteikta išsami, profesionali, asmeniškai man aktuali konsultacija. Vėliau, įvykus žalai, visa procedūra buvo labai sklandi, be papildomų rūpesčių ir vyko greitai.

Kitos Draudimo Rūšys

- Šeimos draudimas: Tai šeimos draudimo produktas, kuris sujungia gyvybės draudimo apsaugą su investavimo galimybėmis, šis draudimas skirtas apsaugoti nelaimės atveju (pvz., mirties, sunkios ligos ar traumos) ir kaupti papildomai Jūsų ateities tikslams (vaikų studijos, būsto įsigijimas, pensija.

- Gyvybės draudimas: Tai draudimo rūšis, kuri apsaugo šeimos finansinį saugumą netikėtos mirties atveju.

- Vaikų draudimas: Tai draudimo sutartis, kuri suteikia finansinę apsaugą vaikui nelaimingų atsitikimų, sunkių ligų ar kitų nenumatytų gyvenimo situacijų atvejais.

- Telemedicina Plius: Papildomas draudimas „Telemedicina Plius“ - tai draudimas, kuris suteiks galimybę ne tik konsultuotis su šeimos gydytoju nuotoliniu būdu, bet ir prireikus apžiūros pas specialistą, jums bus kompensuota net 50 proc. išlaidų.

Kaip Pranešti Apie Įvykį?

Jei jūsų turtui buvo padaryta žala, taip pat vagystės ar apiplėšimo atveju, arba jei sukėlėte žalą tretiesiems asmenims, nedelsdami praneškite telefonu 112.

Draudimo Bendrovių Palyginimas

Lietuvoje veikia kelios draudimo kompanijos, kuriose galite apsidrausti turto draudimu:

- "Lietuvos draudimas" ABUAB DK

- „PZU Lietuva”

- UADB „Seesam Lietuva”

- UADB „Ergo Lietuva”

- AAS „Gjensidige Baltic” Lietuvos filialas

- If P&C Insurance AS filialas

- „BTA” akcinės draudimo bendrovės filialas Lietuvoje

- Compensa Towarzystwo Ubezpieczeń S.A.

Svarbu palyginti kainas, sąlygas, privalumus bei trūkumus ir apsidrausti patikimai už priimtiną kainą.

| Bendrovė | Privalumai | Trūkumai |

|---|---|---|

| Lietuvos draudimas | Greitas žalos atlyginimas, patikimumas | Gali būti brangiau nei kitur |

| PZU Lietuva | Individualūs pasiūlymai, platus pasirinkimas | Reikia išsamesnės konsultacijos |

DUK apie būsto draudimą

| Klausimas | Atsakymas |

|---|---|

| Kas yra būsto draudimas? | Būsto draudimas atlygina nuostolius dėl apgadinto ar sunaikinto būsto stogo, sienų, langų, durų bei kitų pastatui priklausančių stacionarių įrenginių. |

| Nuo ko apsaugo būsto draudimas? | Būsto draudimas apsaugo nuo gaisro, vandens užliejimo, vagystės, stichinių nelaimių ir trečiųjų asmenų padarytos žalos. |

| Kaip apskaičiuojama draudimo įmoka? | Draudimo įmoka apskaičiuojama atsižvelgiant į namo konstrukcijos tipą, amžių, bendrą plotą, apsaugos priemones, šildymo tipą ir pasirinktas draudimo sąlygas. |

| Ką daryti įvykus draudžiamajam įvykiui? | Jei turtui buvo padaryta žala, nedelsiant praneškite telefonu 112. |