Rinkos ekonomikos sąlygomis sutartinė aąalisą drausmė ir tikslus pareigų vykdymas yra būtina sąlyga verslo vystymui. Siekiant apsaugoti kreditoriaus interesus, Lietuvos teisės sistema numato įvairius būdus, kurie užtikrina, kad skolininkas įvykdys subjektinę pareigą prievolėje. Vienas iš tokių kreditoriaus interesus užtikrinančių būdų yra hipoteka.

Lietuvos žemėlapis

Hipotekos Samprata ir Istorinė Raida

Mokslinių tyrimų problema yra ta, kad hipotekos sistema nuo savo veiklos pradžios buvo nuolat peržiūrima ir tobulinama. Tačiau visuomeniniai santykiai, kuriems reguliuoti buvo kuriamos teisės normos, liko ne iki galo reglamentuoti ir aiąkkąs. Todėl iki šiol hipotekos įregistravimo ir įšieškojimo iš įkeisto turto procese pasitaiko akivaizdžių klaidų ir netikslumų. Įstatymo nuostatų pakeitimai ir papildymai, daromi siekiant patobulinti galiojantį hipotekos registro modelį, neretai sąlygoja praktines teisės normų taikymo problemas.

Šios normos, o procesinė hipotekos registravimo ir įšieškojimo iš įkeisto turto tvarka nėra išsamiai tyrinėta. Dažniausiai registro bylos analizuojamos bendrame ypatingąja teisena nagrinėjamų bylų kontekste, nesigilinant į hipotekos įregistravimo ir įšieškojimo iš įkeisto turto problemas, procesinių teisės normų taikymo teisines klaidas ir ypatumus.

Hipoteka Romos Teisėje

Senovės Romoje buvo skiriamos trys įkeitimo formos: fiducia, pignus ir hypotheca. Pirminės įkeitimo formos fiducia esmė buvo ta, kad skolininkas (fiduciantas) kreditui garantuoti mancipacijos arba in iure cessio būdu perduodavo kreditoriaus (fiduciarijaus) nuosavybėn kokį nors daiktą su sąlyga (pactum fiduciae) įvykdžius įsipareigojimą grąžinti jį savininkui. Pradžioje toks įsipareigojimas turėjo tik moralinę reikšmę (lot. fides - pasitikėjimas, sąžiningumas) ir priklausė nuo kreditoriaus valios ir sąžiningumo.

Kreditorius galėjo spręsti, ar reikalauti pagrindinės prievolės įvykdymo, ar įkeitimo objektą paimti nuosavybėn. Vėliau pretorius įsipareigojimą įvykdžiusiam skolininkui suteikė asmeninio ieškinio - actio fiduciae - pateikimo galimybę. Siekiant plėtoti kreditinius santykius, ne vėliau kaip III a. iki Kr. atsirado kita įkeitimo forma pignus, neretai vadinama „rankiniu įkeitimu“. Pagal šią formą, kreditorius įgydavo daikto valdymą ir įkeistą daiktą galėjo išlaikyti savo rankose iki skolos sumokėjimo.

Įkeisto daikto nuosavybės teisė likdavo skolininkui, o kreditoriui praradus daiktą, ne visada pavykdavo jį susigrąžinti. Įkeitimo forma hypotheca skolininkui suteikė teisę neperleisti įkeitimo objekto, pasiliekant šio daikto savininku ir valdytoju. Teisės literatūroje pagrindiniu hypothecos ir pignus skirtumu dažniausiai nurodomas valdymo požymis: jeigu daiktas būdavo perduodamas kreditoriui - tai pignus, o, jei daiktas likdavo skolininkui - hypotheca.

Justinian’o kodifikacijoje Corpus Juris Civilis galime rasti Marciano tezę, jog pignus ir hypothecos vienintelis skirtumas - jų pavadinimas (Inter pignus et hypothecam tantum nominis sonus differt (D. 20. 1. 5. 1)). Todėl pritariame E. Baranausko nuomonei, kad valdymas yra pagrindinis, bet ne išimtinis požymis pignus ir hypotheca formoms atskirti.

Romėnų teisė išskyrė tris įkaito atsiradimo būdus - sutartį, įstatymą ir teismo sprendimą. Pradžioje įkeitimui nebuvo reikalaujama rašytinės sutarties. Įkeistam daiktui jau bus nustatyta hipoteka. Įkeitimo objektu romėnų teisėje galėjo būti daiktai (tiek kilnojami, tiek nekilnojami) ir daiktinės teisės, įkeisti buvo galima ir bendrosios nuosavybės dalį.

Įkeistas turtas galėjo būti parduotas iš varžytynių arba įprastai, pasibaigus prievolės įvykdymo terminui ir apie daikto pardavimą įspėjus skolininką. Kai sutartis numatė draudimą kreditoriui parduoti įkaitą, daiktas galėjo būti parduodamas, skolininką įspėjus tris kartus. Kreditorius pardavimą privalėjo vykdyti ne tik sau, bet ir įkaito davėjui geriausiomis sąlygomis. Suma, likusi patenkinus skolą (hyperocha), turėjo būti grąžinta įkeisto daikto savininkui.

Teisiniuose šaltiniuose pateikiami skirtingi romėnų įkeitimo teisės pasibaigimo pagrindai. Tačiau vieningai sutariama, jog hipotekos pabaiga laikomas: skolos sumokėjimas; hipotekos objekto sunaikinimas, pardavimas; įkaito turėtojo ir daikto savininko sutapimas; įkeitimo teisės atsisakymas.

Nors romėnų įkeitimo teisė buvo paini ir turėjo nemažai trūkumų, neabejotinai ji padarė didelę įtaką šiuolaikinės civilinės teisės vystymuisi. Įkeitimo teisė Romoje susiformavo kaip daiktinė teisė parduoti svetimą daiktą ir iš esmės liko tokia pat iki mūsų dienų.

Hipoteka Lietuvoje

XIX a. - XX a. pradžioje įkeitimo santykių teisinio reguliavimo įvairovę Lietuvoje lėmė jos žemes valdžiusių valstybių teisės įtaka. Didžiąją LDK teritorijos dalį, dešiniąją Nemuno pusę, užgrobė Rusija, o Suvalkija, kairioji Nemuno pusė, vadinamoji Užnemunė, tapo Prūsijos grobiu. Rusijos valdomoje teritorijoje Lietuvos Statutai buvo taikomi iki 1840 m., o Užnemunėje jau 1796 m. kovo 9 d. Prūsijos karaliaus manifestu buvo nustatyta, kad šioje teritorijoje yra privalomas 1794 m. Prūsų Žemės teisynas.

Užnemunėje įtvirtinta hipotekos sistema buvo pakankamai aiški, nuosekli ir išsamiai reglamentuota, nes ji ne tik nustatė įkeitimo teisės pagrindus, bet ir 1935 m. Dešiniajame Nemuno krante galiojęs 1864 m. Rusijos imperijos civilinių įstatymų sąvadas (toliau - Sąvadas) įkeitimo santykius reguliavo X tomo I dalies normomis. Kaip ir Napaleono Kodeksas, Sąvadas išskyrė nekilnojamojo ir kilnojamojo turto įkeitimą, pastarąjį taip pat įvardinant užstatu.

Šiame įstatyme buvo apibrėžti įkeitimo subjektui ir objektui keliami reikalavimai, įkeitimo akto sudarymo ir jo notarinio patvirtinimo tvarka, įkeitimo teisės pasibaigimo pagrindai. Visgi Sąvade nustatyta įkeitimo procedūra buvo labai sudėtinga, ilga ir brangi.

Todėl galime teigti, jog 1938 m. įsigaliojęs 1936 m. gegužės 30 d. 1936 m. Įstatymas panaikino galiojusio įstatymo trūkumus ir naujai sureguliavo įkeitimo santykius.

Teisminis Hipotekos Registravimo Modelis ir Kreditoriaus Interesai

Antroji darbo dalis skirta ištirti, ar teisminis hipotekos registravimo modelis tinkamai apsaugo kreditoriaus interesus. Tai apima CPK nuostatų analizę ir jų taikymo Lietuvos teismų praktikoje problemas.

Daiktinės Teisės Požymiai

Be to, hipotekos, kaip daiktinės teisės, požymis (sekimo, pirmumo ir kt.) suvokimas yra reikšmingas, siekiant tinkamai įvertinti įšieškojimo iš įkeisto turto ypatumus.

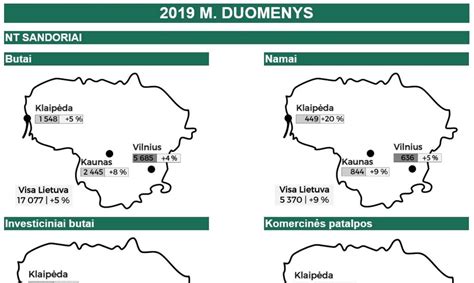

Nekilnojamojo turto sandorių skaičius Lietuvoje

| Metai | Sandorių skaičius |

|---|---|

| 2013 | ... |

| 2023 | ... |

tags: #salyga #neperleisti #turto #treciajam #asmeniui