Būsto paskola yra viena populiariausių finansinių priemonių, leidžiančių įsigyti arba statyti savo namus net ir tada, kai neturite pakankamai santaupų. Ši paskolos rūšis reikalauja nuodugnaus pasiruošimo ir atsakingo pasirinkimo, nes įsipareigojimas gali trukti iki 30 metų. Tokios būsto paskolos suteikiamos tiek bankų, tiek kitų finansinių įstaigų, todėl prieš priimant sprendimą svarbu įvertinti skirtingus pasiūlymus ir pasirinkti tinkamiausią variantą pagal savo poreikius.

Atlikome tyrimą su statistiniais duomenimis ir pateikiame informaciją apie tai, kokio dydžio būsto paskolos palūkanas (banko maržą) siūlo Lietuvos komerciniai bankai. Palyginkite bankų siūlomas palūkanas, susipažinkite su svarbiausiais kriterijais gaunant paskolą bei užpildykite paraišką būsto paskolai gauti.

Būsto Paskolos Pasirinkimo Kriterijai

Būsto kredito pasirinkimas priklauso nuo keleto svarbių veiksnių: jūsų gaunamų pajamų, šeimos dydžio, turimų įsipareigojimų bei įkeičiamo turto vertės. Ne mažiau svarbus yra ir paskolos grąžinimo terminas, kuris gali siekti iki 30 metų, bei palūkanų tipas - fiksuotos ar kintamos. Kadangi būsto paskola yra didelė ir ilgalaikė finansinė atsakomybė, prieš priimdami sprendimą turėtumėte įsivertinti ne tik savo dabartinę finansinę padėtį, bet ir būsimus gyvenimo pokyčius (šeimos pagausėjimą, pajamų augimą ar mažėjimą).

Jei kyla abejonių ar klausimų, konsultacija su nepriklausomu finansų ekspertu gali padėti priimti geriausią sprendimą. Prieš pasirašant sutartį, būtina pasitarti su finansų ekspertais, kurie padės įvertinti, ar paskolos sąlygos yra palankios, ir padės išvengti galimų klaidų. Taip pat svarbu įvertinti, ar paskola atitinka jūsų finansines galimybes ir ilgalaikius planus, kad vėliau netektų susidurti su nenumatytais sunkumais.

Kaip Gauti Būsto Paskolą?

Norėdami gauti būsto paskolą, turėsite atlikti kelis pagrindinius žingsnius:

- Pateikti paraišką banke arba internetu.

- Pristatyti reikalingus dokumentus - prie paraiškos pridėti visus reikalingus dokumentus: tapatybės dokumentą, pajamų įrodymus, turto vertinimą, kitus įsipareigojimus pagrindžiančius dokumentus.

- Laukti sprendimo, kuris priimamas įvertinus jūsų kreditingumą, gaunamas pajamas ir turto vertę; sprendimas dažniausiai priimamas per kelias darbo dienos. Dokumentus reikia pateikti per nustatytą dienų skaičių.

- Gavus teigiamą atsakymą - pasirašyti sutartį ir įvykdyti pradinius įsipareigojimus (pvz., pervesti pradinį įnašą).

- Toliau sekite banko nurodymus dėl kitų žingsnių.

Kadangi procesas gali atrodyti sudėtingas, verta kreiptis į nepriklausomus būsto paskolų konsultantus, kurie padės paruošti dokumentus ir derėtis dėl geresnių sąlygų. Svarbu išsamiai susipažinti su visomis sąlygas ir reikalavimais.

Būsto Paskolos: Svarbiausi Aspektai

Prieš pasirašant sutartį būtina įvertinti, kokias sąlygas siūlo skirtingi bankai: kokią pradinio įnašo dalį reikalauja, kokios yra maržos, ar leidžiama anksčiau grąžinti kreditą be papildomų mokesčių. Gauti paskolą gali asmenys, kurie turi tvarias, oficialias pajamas, gerą kredito istoriją, o jų finansiniai įsipareigojimai neviršija nustatytų ribų (dažniausiai ne daugiau nei 40 % nuo mėnesinių pajamų).

Pagrindinės kredito suteikimo sąlygos:

- Reikalavimai gavėjui: Kreditai teikiami pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje, gaunantiems tokias nuolatines pajamas: darbo užmokestį pagal autorines sutartis, iš verslo veiklos, nuomos ir kitaip gaunamas reguliariąsias pajamas, patvirtintas dokumentais.

- Bendra mėnesio įmokų, Jūsų mokamų kredito įstaigoms, suma neturėtų viršyti 40 proc. visų per mėnesį Jūsų gaunamų grynųjų pajamų.

- Jūs nuosavais (ne skolintais) pinigais turite sumokėti mažiausiai 15 proc. finansuojamam projektui įgyvendinti reikalingos sumos.

Suma ir terminas:

- Kredito suma ir terminas priklauso nuo to, ar šis būstas bus Jūsų pagrindinė gyvenamoji vieta, ar ne.

- Jei skolinatės būstui, kuris yra pagrindinė gyvenamoji vieta: Kredito suma gali siekti iki 85 proc. būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus, kredito grąžinimo terminas iki 30 metų (remontui iki 20 metų).

- Jei skolinatės būstui, kuris nėra pagrindinė gyvenamoji vieta, taip pat sodybai, sodo namui ar kitoms panašioms patalpoms: Kredito suma gali siekti iki 60 proc. būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus, kredito grąžinimo terminas iki 25 metų (remontui iki 20 metų).

- Kredito suma taip pat priklauso nuo šeimos finansinių galimybių grąžinti kreditą įvertinimo.

Kreditai teikiami eurais. Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį.

Palūkanų tipai:

- Kintamosios palūkanos - tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR.

- Fiksuotosios palūkanos - tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui.

Užtikrinimo priemonės: Būsto kredito grąžinimas paprastai yra užtikrinamas įkeičiant įsigyjamą, remontuojamą, statomą ar rekonstruojamą būstą: įkeičiamo nekilnojamojo turto vertę turi nustatyti turto vertintojai, įkeistas nekilnojamasis turtas (išskyrus žemės sklypus) turi būti apdraustas turto draudimo bendrovėje.

Bankui išmokėjus kredito lėšas, sutartomis mokėjimo dienomis įmokos automatiškai nurašomos iš Jūsų pasirinktos sąskaitos. Pirmą įmoką sudaro tik palūkanos.

Kredito grąžinimo metodai:

- Linijinis metodas - Pagrindinė kredito suma yra suskaidoma vienodomis dalimis, kurios mokamos kiekvieną mėnesį. Prie jų pridedamos palūkanos, apskaičiuojamos nuo negrąžintos kredito dalies už faktinį dienų skaičių (kuo mažesnis kredito likutis, tuo mažesnė mokama palūkanų suma). Taigi mėnesio įmokos visą sutarties laikotarpį laipsniškai mažėja.

- Anuiteto metodas - Kiekvieną mėnesį mokama vienoda įmoka, kurią sudaro grąžinamas kreditas ir palūkanos. Iš pradžių didesnę dalį įmokos sudaro palūkanos. Palaipsniui ji mažėja, o kredito dalis didėja, tačiau mėnesio įmokos dydis nekinta. Apskaičiuojant įmokas laikoma, kad mėnesyje yra faktinis dienų skaičius.

Jei iš pradžių galite mokėti didesnes įmokas, Jums naudingiau pasirinkti linijinį kredito grąžinimo metodą - per visą laikotarpį sumokėtų palūkanų suma bus mažesnė.

Bankų Siūlomos Sąlygos

Bankų išduodamos būsto paskolos sąlygos priklauso nuo jūsų šeimos pajamų, šeimos dydžio, įsipareigojimų, paskolos sumos, pradinės įmokos ir daugelio kitų faktorių. Sužinokite, kuris Lietuvos bankas siūlo geriausias būsto paskolos palūkanas.

Atlikome tyrimą su statistiniais duomenimis ir pateikiame informaciją apie tai, kokio dydžio būsto paskolos palūkanas (banko maržą) siūlo Lietuvos komerciniai bankai.

Būsto paskolų palyginimas tarp bankų:

| Bankas | Pradinio įnašo dydis | Palūkanų tipas | Min. metinė marža (%) | Galimas terminas | Ankstyvas grąžinimas | Išskirtinumas |

|---|---|---|---|---|---|---|

| Swedbank | nuo 15 % | Fiksuota / Kintama | nuo 1,5 % | iki 30 m. | Leidžiamas be mokesčio | Skaitmeninė paraiška internetu |

| SEB | nuo 15 % | Fiksuota / Kintama | nuo 1,6 % | iki 30 m. | Ribotas (priklauso nuo sąlygų) | Lankstus fiksuotų palūkanų pasirinkimas |

| Luminor | nuo 15 % | Kintama | nuo 1,7 % | iki 30 m. | Galimas | Alternatyva - linijinis grąžinimas |

| Citadele | nuo 20 % | Kintama | nuo 1,8 % | iki 30 m. | Galimas | Paskolos ir investiciniam NT |

| Kredito unijos | nuo 20 % - 30 % | Kintama | nuo 2 % | iki 20-25 m. | Priklauso nuo unijos | Lankstumas nišinėse situacijose |

Pastaba: tikslios sąlygos gali keistis, priklausomai nuo jūsų kreditingumo, įsipareigojimų, NT tipo ir vietos. Rekomenduojama kreiptis į kelis bankus dėl individualaus pasiūlymo.

Kaip sumažinti hipotekos įmoką už fiksuotą paskolą 30 metų

Paskolos Refinansavimas

Šiemet Lietuvoje įsigaliojus atnaujintoms būsto paskolų refinansavimo sąlygoms, bankų klientams atsiveria lengvesnis kelias sumažinti savo mokamas įmokas. Šiemet vasario 1 d. Įstatymo pakeitimus inicijavusios Finansų ministerijos duomenimis, vien administraciniai su refinansavimu susiję mokesčiai anksčiau galėjo siekti daugiau nei 1 tūkst. eurų (turint 100 tūkst. Dabar žmonėms pakanka kreiptis į naują kredito davėją, o šis atlieka didžiąją dalį refinansavimo procedūrų. Nebereikia rūpintis įkeičiamo NT vertinimu.

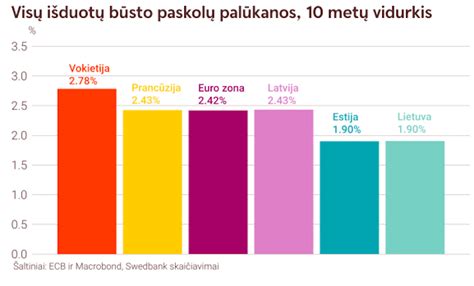

Lietuvos banko duomenimis, 2024 m. pabaigoje naujų suteiktų būsto paskolų su kintamąja palūkanų norma vidutinė marža (mediana) Lietuvoje siekė 1,48 proc. Palyginti, 2020 m. Savo ruožtu Marija įvardijo, kad jiems geriausias pateiktas banko pasiūlymas buvo 1,6 proc. marža, t. y. 0,3 procentinio punkto mažesnė už pirminę.

Finansų ministerija anksčiau skelbė, kad panaikinus būsto paskolos refinansavimo išlaidas ir supaprastinus procesą, vartotojai ilguoju laikotarpiu galės sutaupyti iki 500 mln.

Papildomi Mokesčiai ir Įkainiai

Svarbu atkreipti dėmesį į papildomus mokesčius ir įkainius, susijusius su būsto paskola. Šie mokesčiai gali reikšmingai padidinti bendrą paskolos kainą:

- Sutarties mokestis: Suteikiant kreditą - 0,4 % kredito sumos, mažiausiai 200 Eur.

- Įsipareigojimo mokestis: 0,4 % nepanaudotos kredito sumos.

- Mokestis už sutikimą pakartotinai įkeisti turtą kitam kreditoriui: 150 Eur.

- Kredito sutarties sąlygų keitimas: 0,4 % kredito likučio, mažiausiai 200 Eur.

Tačiau, refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą, daugelis šių mokesčių netaikomi.

Pavyzdžiui, SEB bankas nustato tokius įkainius už kredito sutarties sąlygų keitimą:

- Kredito palūkanos kintamosios

- Kredito palūkanos fiksuotosios:

- Fiksuota palūkanų norma keičiama į kintamą palūkanų normą ir atvirkščiai.

- Keičiamas kintamos palūkanų dalies keitimo laikotarpis: 0,4 % kredito likučio, mažiausiai 200 Eur.

Taip pat, svarbu atsižvelgti į išankstinio kredito grąžinimo įkainius: jei palūkanos kintamosios - nemokamai, jei palūkanos fiksuotosios - teisės aktuose nustatytas mokestis (Kompensacijos apskaičiavimo taisyklės), bet ne daugiau kaip 3 % grąžinamos kredito sumos.

Atkreipk dėmesį, kad skolindamasis prisiimi įsipareigojimą - įsivertink savo ir/ar šeimos poreikius ir skolinkis atsakingai. Visada įsivertink papildomas išlaidas susijusias su skolinimusi (pvz. turto įkeitimo, draudimo ir kt.). Netinkamas skolinių įsipareigojimų vykdymas gali privesti prie priverstinio negrąžintų skolų išieškojimo, taip pat daryti neigiamą įtaką tavo kredito istorijai, kas pablogins galimybes skolintis ateityje.