Būsto draudimas - viena svarbiausių investicijų į savo ir šeimos saugumą. Netikėtų įvykių pasekmės gali būti brangios tiek finansiškai, tiek emociškai. Šiandien daugelis žmonių nuolat gerina savo namus - nuo stogo dangos atnaujinimo iki naujų langų, durų ar šiuolaikiškos elektros instaliacijos įrengimo. Kiekvienas savininkas susiduria su klausimu - kaip užtikrinti, kad brangios investicijos būtų apsaugotos, o netikėti įvykiai nesukeltų ilgalaikių finansinių rūpesčių?

Standartinė Draudimo Apsauga: Ko Tikėtis?

Dažnai šios investicijos nėra automatiškai įtraukiamos į pagrindinę draudimo apsaugą. Tačiau standartinė draudimo apsauga ne visuomet atspindi visus tikruosius poreikius, ypač kai namuose įgyvendinta daug patobulinimų ar investuota į papildomą infrastruktūrą. Todėl svarbu žinoti, kad papildomai susitarus, draudimo įmonė suteikia galimybę tokius patobulinimus apdrausti atskirai.

Atsinaujinantys Energijos Šaltiniai

Vis daugiau gyventojų renkasi atsinaujinančius energijos šaltinius ir įsirengia saulės elektrines savo reikmėms. Standartinis būsto draudimas dažnai neapima šių įrenginių, todėl būtina pasirūpinti papildoma apsauga. Papildomai susitarus, draudimo apsauga gali būti taikoma saulės elektrinėms ir jų įrenginiams, kurių galia neviršija 15 kW. Turint galingesnę elektrinę, verta pasidomėti specialiu žaliųjų įrenginių draudimu, kuris užtikrina dar platesnę apsaugą.

Asmeninių finansų gidas. Būsto draudimas

Kiemo Statiniai ir Infrastruktūra

Būsto teritorijoje dažnai būna ir kitų svarbių objektų: ūkiniai pastatai, garažai, terasos, stoginės, pirtys, pavėsinės ar šiltnamiai. Taip pat gali būti apdraudžiami lauko apšvietimo įrenginiai, takelių dangos, sklypo tvora, vartai ir kita kiemo infrastruktūra. Papildomai susitarus, draudimo apsauga gali apimti šiuos kiemo statinius, kuriems dažniausiai nereikia projektų ar registracijos turto registre.

Ką Apima Turto Draudimas?

Turto draudimas gali apimti pastato ir (arba) vidaus turto apsaugą nuo gaisro, vagystės, vandentiekio avarijų, stichinių nelaimių ir kitų rizikų. Tai pastato viduje esančio kilnojamojo turto draudimas. Draudimo suma, kuri nurodoma draudimo polise, yra pastato nauja atkuriamoji vertė, kurios turėtų užtekti visiškai atstatyti pastatą.

Papildomos Apsaugos Galimybės

Reikia specifinės ar platesnės apsaugos nei galima įsigyti internetu? Gaukite individualų pasiūlymą su Jums reikalingiausiomis draudimo apsaugomis. Apdraudžiami pagalbiniai pastatai (garažas, pirtis, butų sandėliukas), stacionarūs kiemo statiniai bei namų turtas pagalbiniuose pastatuose. Atlyginsime už lauke laikyti skirtų daiktų vagystę iš aptverto sklypo arba buto terasos. Atlyginsime jei dėl draudžiamojo įvykio prarasite arba bus sugadinti namų turto daiktai, laikinai esantys už draudžiamo būsto ribų, pvz: parduotuvėje, viešbutyje, automobilyje ir t.t.

Būsto Draudimo Skaičiuoklė

Būsto draudimo skaičiuoklė - tai modernus įrankis, leidžiantis kiekvienam vartotojui savarankiškai įsivertinti savo nekilnojamojo turto apsaugos kainą. Naudojantis šia skaičiuokle, tereikia suvesti pagrindinę informaciją apie būstą - jo tipą (butas ar namas), plotą, vietovę ir papildomas apsaugas - o sistema automatiškai pateiks draudimo pasiūlymą. Būsto draudimo skaičiuoklė pateikia apsaugas nuo dažniausiai pasitaikančių rizikų - gaisro, vandens užliejimo, vagystės, stichinių nelaimių ar trečiųjų asmenų padarytos žalos. Viskas vyksta greitai, skaidriai ir be jokių papildomų konsultacijų - sprendimą galite priimti iš karto.

Draudimo Bendrovių Privalumai

Šiandieną LD nesiskiria nuo Vakarų šalių draudimo kompanijų! Draudikas visuomet kvalifikuotai paaiškina, padeda, kai kreipiuosi. Didžiausi privalumai - aptarnavimo kultūra, operatyvumas, komunikabilumas, aiškumas. Nuostabi komanda! Visos paslaugos suteikiamos labai kvalifikuotai, o įvykus draudiminiam įvykiui, viskas operatyviai sutvarkoma. Pasirinkau „Lietuvos draudimą“, nes labai patiko darbuotojo suteikta išsami, profesionali, asmeniškai man aktuali konsultacija. Vėliau, įvykus žalai, visa procedūra buvo labai sklandi, be papildomų rūpesčių ir vyko greitai. Viskas vyksta operatyviai - prireikus suteikė pakaitinį automobilį, padengė dalį remonto išlaidų atsitikus nelaimei namuose. Įvardinčiau du „Lietuvos draudimo“ privalumus klientui: patikimumas ir ramus miegas.

Abejonių niekad neturėjau ir kitiems linkiu nieko daug negalvoti ir tapti „Lietuvos draudimo“ klientais. Pasirinkai gydymo įstaigą, atlikai tyrimus ir gavai kompensaciją. Lengvas ir paprastas žalos atlyginimas po patirtos traumos. Esu klientė labai seniai, žavi aiškus, paprastas, greitas kontaktas, visada prieinama konsultacija telefonu, aiškus savitarnos puslapis. Aš pas jus jau seniai - patogu, agentai greitai aptarnauja ir visada rūpinasi. Būsto draudimas tikrai nenuvylė.

Kaip Pasirinkti Tinkamą Draudimą?

Rinkdamiesi būsto draudimą būtinai palyginkite, kokią draudimo apsaugą siūlo skirtingos draudimo bendrovės. Franšizė (išskaita) - tai nuostolių dalis, kurią apmoka pats draudėjas. Franšizė gali būti fiksuota suma (pvz., 100 €) arba procentas nuo žalos.

Papildomos Paslaugos

Pagalba namuose - tai papildoma paslauga, kurią galite pasirinkti kartu su pastato draudimu. Ši paslauga galioja visoje Lietuvoje, draudimo liudijime nurodytu adresu, kol galioja Jūsų būsto draudimo sutartis. Kai namuose pilna gyvenimo ir maži nuotykiai kuria brangias istorijas, BTA būsto draudimas pasirūpina apsauga. Pritaikytas jūsų gyvenimo būdui.

Klientų Atsiliepimai

Kliente tapau prieš 20 metų su paskola perkant butą, kurį apdraudžiau „Lietuvos draudime“. Mane žavi patikimumas, greitas ir palankus sprendimų priėmimas draudiminių atvejų metu, dažnai geras kainos ir kokybės santykis, profesionalios darbuotojų konsultacijos, operatyvumas sprendžiant draudiminius įvykius. Tėveliai visada drausdavo Lietuvos draudime ir aš likau su jumis. Buvo keli atvejai, kad reikėjo kreiptis dėl žalos atlyginimo ir visada operatyviai buvo sutvarkyta. Du kartus kreipėmės pagalbos dėl nuostolių ir abu kartus viskas buvo greitai atlikta.

Būsto Draudimas: Dažniausiai Užduodami Klausimai (DUK)

Žinot, kai pirmą kartą pirkau butą, man atrodė, kad tai bus paprasčiausias dalykas pasaulyje. Pamatai skelbimą, nuvažiuoji pažiūrėti, patinka - perki. Na, gal dar banke paskolą paimi. Bet realybė pasirodė esanti kiek kitokia. Problema ta, kad apie daugelį dalykų tau tiesiog niekas nepasakoja. Nei nekilnojamojo turto agentai (jiems svarbiau sandorį užbaigti), nei pardavėjai (jie turi savo interesus), nei net notarai (jie tik formaliai viską patikrina). O kai kas nors nutinka - būna per vėlu.

Dokumentai ir Sutartys

Pirmas ir didžiausias spąstas - dokumentai. Aš žinau, kad niekas nenori sėdėti ir skaityti šimtų puslapių juridinių tekstų. Bet čia ir slypi problema. Kai man pirmą kartą padavė preliminarią sutartį, aš ją pasirašiau beveik neskaitęs. Maniau, kad tai standartinis dokumentas. Reikia žiūrėti bent 10 metų atgal. Kodėl? Nes gali būti buvę sandorių, kurie vėliau buvo panaikinti teisme, arba asmenų, kurie gali pretenduoti į dalį turto.

Įkeitimai ir Skolos

Įkeitimai ir areštai - tai turi būti švaru kaip ašara. Net mažytis įkeitimas gali reikšti, kad būstas yra užstatas už kažkieno skolas. Ir jei tas žmogus nemoka, problema tampa tavo problema. Komunalinių paslaugų skolos - daugelis mano, kad tai pardavėjo problema. Bet ne visada. Jei sutartyje nėra aiškiai įrašyta, kad pardavėjas įsipareigoja iki sandorio jas padengti, gali tekti mokėti tau.

Agentai ir Patikrinimai

Agentai - tai atskira tema. Aš nieko neturiu prieš juos asmeniškai, bet reikia suprasti, kad jų tikslas yra užbaigti sandorį ir gauti komisinius. Taškas. Niekada nesutikite mokėti agentui iš anksto, kol nesate tikri, kad sandoris įvyks. Viską fiksuokite raštu. Jei agentas ką nors žada - prašykite el. laiško ar žinutės. Patys tikrinkite informaciją. Jei agentas sako, kad būste nėra teisinių problemų - vis tiek patys užsisakykite Registrų centro išrašą.

Draudimo Suma ir Išimtys

Draudimo suma - ji turėtų atitikti realią būsto vertę, ne tą, kuri įrašyta sutartyje. Išimtys ir apribojimai - skaitykite smulkų šriftą. Daugelis draudimų nedengia žalos, jei ji įvyko dėl „normalaus nusidėvėjimo”, „netinkamos priežiūros” ar „seno amžiaus”. Franšizė - tai suma, kurią mokate patys prieš pradedant veikti draudimui. Jei franšizė 300 eurų, o žala 400 eurų, gausite tik 100 eurų. Papildomos paslaugos - kai kurie draudimai siūlo teisinę pagalbą, ekspertų konsultacijas ar net laikinų gyvenamųjų patalpų kompensavimą, jei tavo būste negalima gyventi po draudiminio įvykio.

Paslėptos Ydos ir Kaimynai

Viena didžiausių problemų perkant būstą - paslėptos ydos. Samdykite nepriklausomą ekspertą - taip, tai kainuoja (apie 200-500 eurų), bet gali sutaupyti dešimtis tūkstančių. Kalbėkite su kaimynais - jie žino viską. Ar buvo problemų su stogu, ar veikia šildymas, ar yra triukšmingų gyventojų, ar bendrijoje yra konfliktų.

Paskolos Sutartys ir Palūkanos

Jei perkate būstą su paskola, čia atsiveria visai naujas galvos skausmo lygis. Pirmiausia - palūkanų norma. Visi žiūri į reklamuojamą skaičių, bet tai dažnai tik pradinė norma pirmiems metams. Paskui ji gali šokti. Arba tai kintama norma, kuri priklauso nuo Euribor. Kai Euribor auga, auga ir tavo įmoka. Antra - papildomos sąlygos ir draudimai. Bankai dažnai reikalauja gyvybės draudimo, nedarbo draudimo, turto draudimo. Ir dažnai siūlo tai padaryti pas juos arba jų partnerius. Bet čia galite sutaupyti - turite teisę rinktis draudimo kompaniją patys. Derėkitės. Bankai nori tavo verslo, ypač jei turi gerą kredito istoriją. Skaitykite paskolos sutartį su advokatu.

Preliminarios Sutartys ir Kainos

Preliminari sutartis - tai dokumentas, kurį pasirašote prieš pagrindinę pirkimo-pardavimo sutartį. Problema ta, kad daugelis žmonių šią sutartį laiko tik formalumu. Bet teisinė jos galia yra tokia pat stipri kaip ir pagrindinės sutarties. Jei joje įrašyta, kad atsisakius sandorio prarandate avansą - taip ir bus. Tikslią kainą ir apmokėjimo tvarką - ne „apie 80 tūkstančių”, o „80 000 eurų”.

Kaip Elgtis Ištikus Bėdai?

Gerai, tarkime, kad nutiko blogiausia - nusipirkote būstą, o dabar turite problemų. Gal paaiškėjo paslėptų ydų, gal pardavėjas neįvykdė savo įsipareigojimų, gal draudimas atsisako mokėti. Pirmiausia - nerūkyti. Aš žinau, kad tai sunku, bet emocijos čia tik trukdo. Fiksuokite viską. Darykite nuotraukas, vaizdo įrašus, saugokite visą susirašinėjimą, surašykite įvykių chronologiją. Kreipkitės raštu. Jei turite pretenziją pardavėjui, bankui ar draudikui - rašykite oficialų laišką (rekomenduojamu paštu su įteikimo patvirtinimu). Ieškokite taikaus sprendimo. Teismas - tai paskutinė priemonė. Jis ilgas, brangus ir nervų ėdantis. Konsultuokitės su advokatu.

Patarimai Prieš Perkanti Būstą

Žinot, jei galėčiau grįžti atgal ir patarti sau prieš pirmą būsto pirkimą, pasakyčiau: nesiskubink ir nebijokie atrodyti įkyrus. Klausinėk, tikrink, reikalauk paaiškinimų. Investuok į specialistus. Advokatas, nepriklausomas ekspertas, gal net finansų konsultantas - tai ne išlaidos, tai investicija į savo ramybę. Skaityk sutartis. Taip, jos nuobodžios ir pilnos juridinio žargono. Bet jei ko nors nesupranti - klausk, kol supratai. Ir pats svarbiausias dalykas - pasitikėk savo instinktu. Jei kažkas atrodo per gera, kad būtų tiesa, greičiausiai taip ir yra. Jei jauti, kad kažkas ne taip, net jei negali paaiškinti kodėl - sustok ir išsiaiškink.

Draudimo Nauda Įvairiais Atvejais

Būsto draudimas Jums padės pačiais įvairiausiais atvejais. Būsto draudimo naudą lengva suprasti kalbant apie didelių nuostolių nelaimes, tokias kaip vandentiekio avarija, gaisras, vagystė ar gamtos jėgų padaryta žala. Tačiau namuose nutinka ir smulkesnių bėdų, kurių žala taip pat gali būti kompensuojama. Taip, maistas irgi yra priskiriamas apdraustam namų turtui. Tačiau alkoholiniams gėrimams standartinis būsto draudimas negalioja. Jei norite apsaugoti alkoholio kolekciją, pavyzdžiui, viskio dėžes iš Amerikos ar vienetinį vyną, jai siūlome atskirą draudimą.

Inžineriniai Tinklai ir Remontas

Jūsų kieme esantys inžineriniai tinklai, įskaitant ir laistymo sistemas, yra apdraudžiami. Tačiau požeminiai įrenginiai ir jų elementai nėra draudžiami nuo gedimų. Taip pat žiemą rūpindamiesi savo namais turime valyti ant stogo besikaupiantį sniegą. Žinoma, jei smarkūs krituliai apgadins stogo konstrukciją ar lietvamzdžius, draudimas ir šiuo atveju pagelbės. Tiesiog informuokite draudimo bendrovę, jei planuojate kuriam laikui palikti būstą negyvenamą. Rekomenduojame pranešti, jei išvykstate ilgiau nei trims savaitėms. Namai bus vertinami kaip ne nuolat gyvenamas būstas, o bendrovė galbūt pasiūlys papildomą draudimą, kad palikdami namus jaustumėtes užtikrintai.

Elektros Tiekimo Sutrikimai

Tomas prisimena pavyzdį: „Prieš kelerius metus Vilniaus rajone dėl smarkaus snygio nuktrūko elektros laidai ir visas rajonas keturioms dienoms liko be elektros. Pagal draudimo taisykles, sutrikęs elektros ar dujų tiekimas nėra draudžiamasis įvykis, bet į klientą ištikusią situaciją žiūrime individualiai. Kai lauke -20 °C ir namas nešildomas, sprogs visi vamzdžiai. Taip pat T. Sinkevičius primena, kad su „If“ draudimu gaunate paslaugą Pagalba namuose 24/7. Ši paslauga apima ir spynų atrakinimą, ir skubų santechniko iškvietimą sustojus šildymui, ir fizinę būsto apsaugą, atsitikus įvykiui (įsilaužimui ar panašiai).

Gaisrai ir Vandentiekio Avarijos

Daugiausiai gaisrų kyla dėl neatsargumo: įvairūs gedimai, techninės problemos ar elektros sistemos dėvėjimasis gali būti nelaimės priežastis. Panašiai yra ir su vandentiekio avarijomis - jos kyla dėl sistemos problemų, kurioms galite užkirsti kelią. Būsto draudimas padės išvengti finansinių nuostolių tiek gaisro, tiek vandentiekio avarijos atveju, tačiau geriausia tokių nelaimių išvengti.

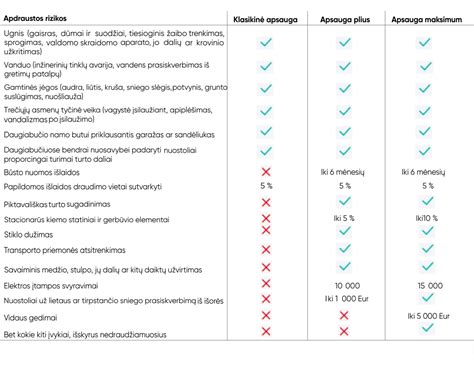

Kaip Apsaugoti Nuomojamą Būstą?

Neabejojame, kad užsiimant būsto nuoma norisi gyventi ramia galva, net ir žinant, kad visko gali nutikti. Posakis „Tikėkis geriausio, bet būk pasiruošęs blogiausiam” kalba apie tai, kad svarbu ne tik žinoti apie rizikas, tačiau ir būti tinkamai joms pasiruošus. Nuomos sutartis ir būsto draudimas yra pagrindiniai jūsų ramybės garantai. Šiame straipsnyje sužinosite, ką naudinga įtraukti į nuomos sutartį, kad nekiltų nesusipratimų ir kokiose situacijose išvengsite finansinių nuostolių apdraudę butą nuomojamo būsto draudimu.

Edrauda Lojalumo Programa

Edrauda eurai - tai Edraudos lojalumo programos dalis. Sukaupti Edraudos eurai atsiras Jūsų savitarnoje, kurioje matysite kada ir kiek jų gavote bei kur panaudojote. Naudokite kitam draudimui: perkant bet kurį kitą draudimo produktą (išskyrus TPVCA), galėsite padengti iki 5 % įmokos vertės Edraudos eurais.

Saugumo Įnašas

Saugumo įnašas (dar vadinamas Saugumo mokesčiu) - tai nuo 2026 m. sausio 1 d. Jei sutartis buvo sudaryta iki 2025 m. gruodžio 31 d. ir po to nebuvo pakeista ar pratęsta, Saugumo įnašas nebus skaičiuojamas. Jeigu draudimo polisas apmokamas dalimis, saugumo įnašo mokestis nėra sumokamas iš karto visas. Nutraukus draudimo sutartį ir susidarius draudimo įmokos permokai, saugumo įnašo mokestis taip pat perskaičiuojamas proporcingai.

Dūmų Detektoriai

Dūmų detektoriai yra pagrindinė saugos priemonė, kuri gali išgelbėti gyvybes ir apsaugoti nuo nuostolingų gaisro pasekmių. Nuo 2018 m. gegužės 1 d. įsigaliojo Bendrųjų gaisrinės saugos taisyklių pakeitimai, kurie numato, kad yra privaloma įsirengti autonominius dūmų signalizatorius savo namuose. Šie maži įrenginiai gali greitai identifikuoti didesnį dūmų kiekį, kuris dažniausiai nurodo ugnies židinį. Deja, 2023 m.

Būsto pirkimas - tai vienas didžiausių finansinių sprendimų gyvenime. Verta skirti laiko ir pastangų, kad viskas būtų padaryta teisingai. Nes kai viskas gerai - tai nuostabu. Bet kai ne - tai košmaras, kuris gali tęstis metus ar net ilgiau. Tad būkite budrūs, būkite smalsūs ir nebijokite ginti savo teisių.

tags: #standartinis #busto #draudimas