Planuojate įsigyti būstą, bet nežinote, nuo ko pradėti? Swedbank siūlo platų spektrą paslaugų, susijusių su nekilnojamojo turto (NT) vertinimu ir finansavimu. Šiame straipsnyje aptarsime svarbiausius aspektus, kuriuos turėtumėte žinoti, norėdami priimti teisingus sprendimus.

Nekilnojamojo Turto Vertinimas

Nekilnojamojo turto vertinimas yra dažniausiai atliekama paslauga, apimanti įvairias sritis.

NT Vertinimo Sritys:

- Namų vertinimas

- Butų vertinimas

- Komercinių patalpų vertinimas

- Inžinerinių statinių vertinimas

- Administracinių patalpų vertinimas

- Žemės sklypų vertinimas

- Miškų vertinimas

- Inžinerinių tinklų vertinimas

- Kitų NT objektų ir pastatų vertinimas

Kada Atliekamas NT Vertinimas?

Nekilnojamojo turto vertinimas atliekamas šiais atvejais:

- Turtas perkamas arba parduodamas

- Turtas perduodamas kaip nepiniginis įnašas

- Turtas mainomas, dovanojamas ar paveldimas

- Turtas išnuomojamas

- Įmonėms taikoma bankroto procedūra

- Turtas įkeičiamas norint gauti paskolą ar ES paramą

- Turtas apmokestinamas, apdraudžiamas ar deklaruojamas

- Turtas įrašomas į finansinės apskaitos dokumentus

- Kitais atvejais

Nuo Ko Priklauso NT Vertinimo Kaina?

NT vertinimo kaina priklauso nuo:

- Vertinamo turto charakteristikų

- Jo buvimo vietos

- Vertinimo darbų apimties

- Atlikimo termino

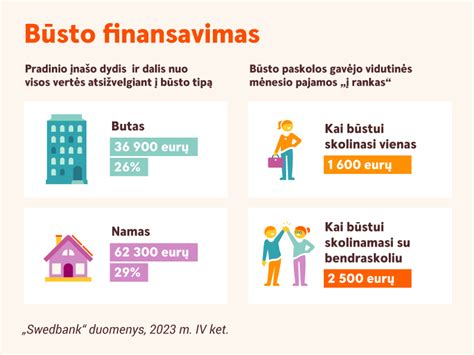

Būsto Paskola Swedbank

Swedbank būsto paskola skirta planuojantiems pirkti, statyti ar rekonstruoti savo būstą, taip pat ketinantiems pirkti žemės namo statyboms. Svarstant apie būsto paskolą, bankas rekomenduoja įvertinti savo finansinę padėtį ir perspektyvas.

Pagalvokite, kiek pinigų norite ir galite skirti paskolos mėnesio įmokai. Paskaičiuokite visas šiuo metu patiriamas būtinas ir galimas išlaidas, pridėkite turimų įsipareigojimų mėnesio įmokas.

Svarbu: Jūsų mėnesio finansiniai įsipareigojimai (įskaitant ir būsimą būsto paskolos mėnesio įmoką) neturėtų viršyti 30-40 proc. Jūsų mėnesio pajamų.

Pagrindiniai Būsto Paskolos Aspektai:

- Perkamą žemės sklypą, perkamą, remontuojamą, rekonstruojamą, statomą būstą ar kitą nekilnojamąjį turtą turėsite įkeisti bankui.

- Minimali paskolos suma - 6 000 Eur.

- Paskolos laikotarpis - iki 40 metų, priklausomai nuo Jūsų amžiaus ir bankui įkeičiamo turto.

- Paskolos suma nekilnojamojo turto įsigijimui pervedama į pardavėjo nurodytą sąskaitą.

Sudarius paskolos sutartį, bankas gali nustatyti iki 6 mėn. terminą (kai paskolos paskirtis yra būsto pirkimas ar kitų šeimos poreikių tenkinimas) ir iki 18 mėn. terminą (kai paskolos paskirtis būsto statyba/rekonstrukcija/apdaila), kurio metu Jūs mokėsite tik palūkanas.

Nuosava Lėšų Dalis

Paskolos sąlygos priklauso nuo to, kokia dalimi projekto finansavime Jūs dalyvausite savomis lėšomis. Paprastai dalyvavimo savo lėšomis projekto finansavime dydis yra ne mažesnis nei 15 proc.

Palūkanų Norma

Kiekvienos būsto paskolos palūkanų dydis skiriasi ir priklauso nuo Jūsų kredito mokėjimo istorijos, įkeičiamo turto vertės ir kt. Bendra palūkanų norma yra apskaičiuojama kiekvienam klientui individualiai ir nustatoma pasirašant sutartį.

Palūkanos gali būti kintamos arba fiksuotos. Palūkanos skaičiuojamos nuo paimtos ir negrąžintos paskolos sumos.

Paskolos Grąžinimo Metodai

- Anuiteto metodas

- Linijinis metodas

- Fiksuotų įmokų anuiteto metodas

Išankstinis Paskolos Grąžinimas

Jeigu turite papildomų lėšų, Jums nebūtina laukti galutinio paskolos grąžinimo termino - paskolą galite grąžinti anksčiau numatyto laiko.

Kitos Paskolos Paslaugos

Swedbank teikia įvairias finansavimo galimybes įmonėms, įskaitant paskolas su Europos investicijų fondo (EIF) garantija. Finansavimas teikiamas pasinaudojant Europos Sąjungos parama iš fondo „InvestEU“.

"InvestEU" Fondo Tikslai:

- Europos Sąjungos konkurencingumo rėmimas

- Europos Sąjungos ekonomikos augimo ir užimtumo skatinimas

- Socialinio atsparumo didinimas

- Mokslo ir technologijų pažangos skatinimas

- Europos Sąjungos kapitalo rinkų integracijos ir vidaus rinkos stiprinimas

- Ekonominės, socialinės ir teritorinės sanglaudos skatinimas

- Tvaraus ir integracinio Europos Sąjungos ekonomikos atsigavimo po Covid-19 pandemijos sukeltos krizės rėmimas

Svarbūs Veiksniai Vertinant Įmonės Kreditingumą:

- Įmonės gebėjimas dirbti pelningai

- Jūsų įmonės kredito istorija

- Įmonės nuosavybės ir kreditorių finansavimo santykis

Finansavimo Paraiškos Vertinimas:

Nagrinėdamas finansavimo paraišką bankas peržiūri Jūsų įmonės ir kitų susijusių juridinių ir/ar fizinių asmenų, dalyvaujančių Jūsų įmonės veikloje, mokėjimų istoriją.

Mokesčiai:

0,4-1,5 % nuo paskolos sumos (min. 0,4-1,5 % nuo didinamos paskolos sumos (min. 0,4-1,5 % nuo paskolos sumos (min.

Pastaba: Galutinį mokesčių dydį konkrečiu atveju nustato kompetentingas Paskolų komitetas arba asmenys, turintys atitinkamą individualią kompetenciją.

Energiškai Naudingi Pastatai

Energiškai naudingiems pastatams finansuoti taikoma palankesnė palūkanų norma. Pastatas turi būti įvertintas A++ energinio naudingumo klase ir skaičiuojamosios pirminės energijos sąnaudos vienam kvadratiniam metrui pastato šildomo ploto yra bent 10 proc. Didesniems nei 5 tūkst. kv. m.

Pavyzdžiai ir Skaičiuoklės

Swedbank siūlo įvairias skaičiuokles, kurios padeda įvertinti finansines galimybes ir paskolos sąlygas. Skaičiuoklės rezultatas yra preliminarus ir tai nėra įsipareigojimas suteikti finansavimą.

Tipiniai Pavyzdžiai:

- Jei imtumėte 12 000 Eur dydžio kreditą, kai kredito sutarties trukmė (ir Kredito grąžinimo terminas) - 7 metų (bendras įmokų skaičius - 83) taikant 8,9 % metinę fiksuotų palūkanų normą, mokant banko nustatytą minimalų kasdienių paslaugų mokestį (1 Eur per mėnesį), 120 Eur sutarties administravimo mokestį, mėnesio įmokas 194,36 Eur mokant anuiteto metodu, bendros kredito kainos metinė norma būtų 9,94%, o bendra kredito gavėjo sumokama suma būtų 16 530,35 Eur.

- Jei imamo su nekilnojamuoju turtu susijusio būsto kredito bendra suma būtų 110 000 Eur, kai kredito sutarties trukmė - 26 metai, taikant 4 proc. kintamą metinę palūkanų normą, mokant banko nustatytą vienkartinį 0,4 proc. kredito sumos sutarties administravimo mokestį (440 Eur), minimalų kasdienių paslaugų mokestį (1 Eur per mėnesį), hipotekos įregistravimo mokestį (8,60 Eur), būsto kredito įmokas mokant anuiteto metodu, bendros kredito kainos metinė norma 4.190 proc., o bendra kredito gavėjo mokama suma būtų - 179 100.51 Eur.

Kitos Įmonės, Teikiančios Turto Vertinimo Paslaugas

Be Swedbank, Lietuvoje veikia ir kitos įmonės, teikiančios turto vertinimo paslaugas. Viena iš jų yra Ober-Haus, kuri yra didžiausia turtą ir verslą vertinanti įmonė Baltijos šalyse.

Ober-Haus Privalumai:

- Didžiausia rinkoje vertintojų komanda

- Biurai 6 Lietuvos miestuose

- Nuosava duomenų bazė nuo 1998 metų

Patarimai Planuojantiems Būsto Paskolą

Nuosavas būstas - vienas didžiausių ir labiausių trokštamų daugelio lietuvių pirkinių, kuriam įsigyti neretai prireikia banko finansavimo. Norint užsitikrinti sklandų paskolos gavimo, būsto įsigijimo ir finansinių įsipareigojimų vykdymo procesą, reikia atlikti šiek tiek „namų darbų“.

Pirmasis Žingsnis - Finansinių Galimybių Vertinimas

Pirmiausia reikėtų išanalizuoti savo pajamas bei išlaidas. Vertindami pajamas, dėmesį skirkite jų stabilumui, todėl skaičiuoti reiktų tik reguliariai gaunamas lėšas. Skaičiuodami išlaidas fiksuokite patiriamas ir būtinąsias, ir galimas išlaidas bei jau turimų įsipareigojimų mėnesio įmokas.

Ši pajamų ir išlaidų analizė padės suprasti, kokio dydžio paskolos įmoką galime sau leisti mokėti, o tuo pačiu - kiek galėtų kainuoti būsimas būstas. Įmokos už būsto paskolą ir kitus finansinius įsipareigojimus dalis neturėtų viršyti 40 proc. nuo mėnesio pajamų, tačiau dar saugesnė rekomenduojama riba būtų 30 proc.

Antrasis Žingsnis - Tinkamo Būsto Paieškos

Atsižvelgdami į finansinę padėtį turėtume nusistatyti ir savo prioritetus būstui. Ar mūsų finansines galimybes ir poreikius labiau atitiks didesnis būstas nuo centro nutolusiuose rajonuose, o gal mažesnis, tačiau arčiau centro? Tai turėtų būti naujos ar senos statybos būstas? Individualus namas ar butas daugiabučiame name?

Vertinant aktualius kriterijus, naudinga atsižvelgti ir į planuojamo įsigyti būsto energinę klasę. A+ ar aukštesnės energinės klasės būstas leis sutaupyti ilgalaikėje perspektyvoje, o bankai tokiam būstui paprastai gali pasiūlyti palankesnes finansavimo sąlygas.

Trečiasis Žingsnis - Paskolos Paraiška ir Jos Vertinimas

Radus keliamus kriterijus ir finansines galimybes atitinkantį būstą, reiktų susipažinti su paskolos suteikimo sąlygomis ir palūkanų apskaičiavimo tvarka. Norint sužinoti banko atsakymą dėl būsto paskolos bei gauti paskolos sąlygų pasiūlymą, paraišką paskolai gauti reikia užpildyti interneto banke.

Naudingos Nuorodos ir Kontaktai

Norėdami gauti daugiau informacijos apie Swedbank paslaugas, apsilankykite oficialioje svetainėje arba susisiekite su banko konsultantais.

Swedbank siekia būti patikimu partneriu įgyvendinant Jūsų svajones apie nuosavą būstą!

tags: #swedbank #nekilnojamo #turto #vertintojai