Šiame straipsnyje apžvelgsime teismų praktiką, susijusią su žemės sklypo projekto tikslinimo procedūromis, taip pat įvairius mokesčių klausimus, susijusius su nekilnojamuoju turtu (NT) ir statybomis.

Mokesčių klausimai

Pradedant naują veiklą

Pradėjus vykdyti naują veiklą - nuomoti žemę, tokios veiklos kodą reikėtų nurodyti VMI formoje FR0791.

Teismo sprendimo registravimas

Teismo sprendimas finansinėje apskaitoje registruojamas kaip apskaitinio įvertinimo tikslinimas.

NT pardavimas akcininkui

Įmonė akcininkui parduoda 2023 metais įsigytą naujos statybos butą Palangoje.

Sandoriai tarp sutuoktinių

Kai žmona pasamdo vyro valdomą įmonę, kad ši pastatytų namus, tai toks sandoris kelia tam tikrų rizikų.

Žalos atlyginimas

Gautas ar gautinas žalos atlyginimas nėra įmonės pajamos. Jis registruojamas mažinant pripažintus nuostolius.

Namo administratoriaus paslaugos

Namo administratorius neteikia paslaugų rangovui, todėl rašyti PVM sąskaitos faktūros nėra pagrindo.

Projektavimo darbai

Projektavimo darbai pagal 2022 m. VMI praktika nesikeitė.

Statybininko ID

Nuo 2022-01-01 nustatoma prievolė turėti statybininko ID. Reikalavimas bus taikomas nuo 2022-04-01.

NT paslaugos

LT įmonė teikia su NT susijusias paslaugas.

Gyventojų NT mokestis

Fiziniam asmeniui priklausantis poilsio paskirties bei kitų paskirčių, nurodytų NTMĮ 7 str. 1 d.

Techninių pagalbos priemonių įrengimas

Techninių pagalbos priemonių neįgaliesiems įrengimą - statybos darbus - VMI leido apmokestinti 5 proc.

NT mokestis juridiniams asmenims

NT mokestį už juridiniam asmeniui priklausantį NT visuomet moka pats savininkas.

Avanso perpardavimas

Įmonė negali perparduoti kitai įmonei sumokėto avanso, net jeigu jis buvo apmokestintas PVM.

Personalo nuomos paslaugos

Personalo nuomos paslaugų suteikimo vieta yra ten, kur įsikūręs pirkėjas - apmokestinamasis asmuo.

Turto pardavimas

Kai įmonė parduoda daugiau kaip prieš 24 mėn.

Rangos darbai

Rangos darbai laikomi atliktais tada, kai juos priima užsakovas.

Nusidėvėjimas

Jeigu įmonė 2011-2014 metais pastato nenaudojo, bet skaičiavo nusidėvėjimą, jis bus neleidžiami atskaitymai.

Remonto įforminimas

Sprendimą dėl atlikto remonto įforminimo priima pati įmonė.

Medžiagų pajamavimas

Pajamuoti medžiagas sandėlyje, kurio nėra, beprasmiška.

Sėkmės mokestis

Ar sėkmės mokestį įskaičiuoti į pastato savikainą?

Langų apskaita

Langai gali būti įtraukti į apskaitą kaip atskira turto dalis.

Paslaugos užsienyje

Jeigu užsienio šalyje paslaugas teikia Lietuvos įmonė, ji turi nurodyti Lietuvos PVM mokėtojo kodą.

Naujo buto pardavimas

Naujo buto pardavimas visada apmokestinamas PVM. Jeigu butas parduodamas taikant PVM, galima atskaityti ir pirkimo PVM.

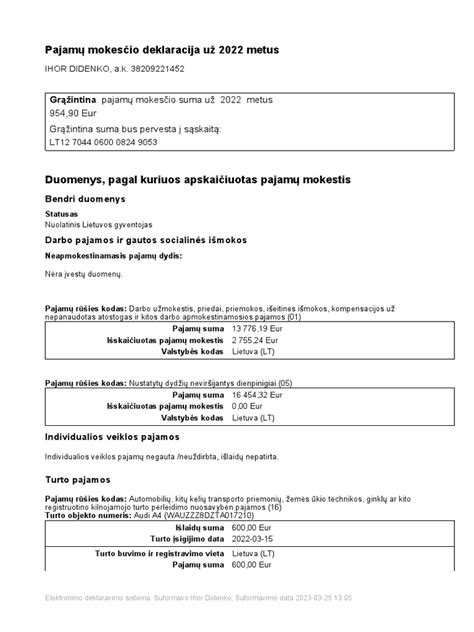

GPMĮ komentarai

Apžvelgsime GPMĮ (Gyventojų pajamų mokesčio įstatymo) komentarus, susijusius su pajamų apmokestinimu.

Pajamų apmokestinimas

- Pagal GPMĮ 6 straipsnio 1 dalį 15 proc. - ir kitų rūšių pajamoms, išskyrus individualios veiklos pajamas, kurioms taikomas 5 proc.

- taikomas 15 proc.

- 5 proc. pajamų mokesčio tarifas pradėtas taikyti 2010 m.

MPNPD taikymas

MPNPD taikomas tik nuolatiniams Lietuvos gyventojams.

Išlaidos

Išlaidos atimamos iš pajamų, apmokestinamų taikant 15 proc.

Pajamų deklaravimas

Gyventojo per 2015 m. deklaraciją.

Pajamų rūšys

- Pajamos, apmokestinamos taikant 15 proc.

- Pajamos, apmokestinamos taikant 5 proc.

Išeitinės kompensacijos

Nutraukiant trumpalaikę darbo sutartį , išmokama piniginė kompensacija.

Teismų praktika

Civilinė byla Nr. e2-824-450/2019

Lietuvos apeliacinis teismas nagrinėjo civilinę bylą, kurioje buvo sprendžiami klausimai dėl restruktūrizavimo plano patvirtinimo ir restruktūrizavimo bylos nutraukimo.

Teismas nustatė, kad patikslintas restruktūrizavimo planas nėra pakankamai išsamus ir neatitinka restruktūrizavimo proceso esmės.

Teismo vertinimu, patvirtintas restruktūrizavimo planas nėra tinkamai vykdomas, todėl yra pagrindas teigti, jog restruktūrizavimo plane numatytos priemonės neįgyvendinamos.

Esminiai bylos aspektai:

- Restruktūrizavimo plano tikslinimas

- Kreditorių interesų apsauga

- Įmonės veiklos tęstinumas

Atskirojo skundo argumentai:

- Užsitęsė restruktūrizavimo plano tvirtinimo terminai

- Objektyvios aplinkybės trukdė įgyvendinti planą

- Įmonė atitinka ĮRĮ nustatytas sąlygas

Kreditoriaus (AB „Šiaulių bankas“) atsikirtimai:

- Pateiktas patikslintas restruktūrizavimo planas nėra pakankamai išsamus

- Restruktūrizavimo planas nėra vykdomas

- Įmonės veikla neefektyvi ir nepelninga

| Klausimas | Teismo sprendimas |

|---|---|

| Patikslinto restruktūrizavimo plano patvirtinimas | Netenkintas |

| Restruktūrizavimo bylos nutraukimas | Tenkintas |