Ilgalaikis materialus turtas (IMT) yra svarbus įmonės veiklos vykdymui ir generuoja ekonominę naudą ilgą laiką. IMT apskaita yra svarbi įmonės finansinės būklės atspindėjimui. Teisingas IMT apskaitos principų taikymas užtikrina patikimą finansinę informaciją, kuri yra būtina priimant verslo sprendimus.

Pagrindiniai IMT aspektai

- Įsigijimas: IMT įsigijimo savikaina apima pirkimo kainą, importo mokesčius ir bet kokias tiesiogiai priskirtinas išlaidas, susijusias su turto paruošimu naudojimui.

- Vertinimas: IMT balansinė vertė yra įsigijimo savikaina, atėmus sukauptą nusidėvėjimą ir nuvertėjimo nuostolius.

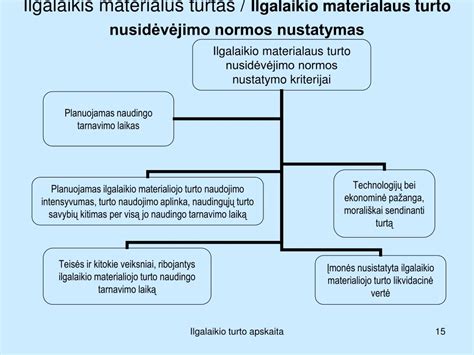

- Nusidėvėjimas: Nusidėvėjimas yra sistemingas turto vertės paskirstymas per visą jo naudingo tarnavimo laikotarpį.

- Nuvertėjimas: Jei IMT vertė sumažėja žemiau balansinės vertės, turtas nuvertinamas. Nuvertėjimo nuostoliai pripažįstami pelno (nuostolių) ataskaitoje.

- Perklasifikavimas: Kartais turtas gali būti perklasifikuojamas iš IMT į kitą turto kategoriją, pavyzdžiui, į atsargas, jei jis tampa skirtas pardavimui.

IMT apibrėžimas

Ilgalaikis materialus turtas (IMT) - tai turtas, kuris:

- Yra naudojamas įmonės veikloje ilgiau nei vienus metus.

- Turi materialų pavidalą (žemė, pastatai, įrengimai, transporto priemonės ir pan.).

- Yra skirtas naudoti gaminant prekes, teikiant paslaugas, nuomojant arba administraciniais tikslais.

IMT pavyzdžiai

- Žemė

- Pastatai

- Įrengimai

- Transporto priemonės

- Baldai ir biuro įranga

Šis turtas yra naudojamas įmonės veikloje ilgą laiką ir prisideda prie įmonės pajamų generavimo.

IMT Apskaita

IMT apskaita reikalauja nuolatinio dėmesio ir atitikties apskaitos standartams, siekiant užtikrinti teisingą finansinės informacijos pateikimą. Turtas įtraukiamas į balansą įsigijimo savikaina, atėmus nusidėvėjimą.

Nusidėvėjimas - tai sistemingas turto vertės paskirstymas per visą jo naudingo tarnavimo laikotarpį. Nusidėvėjimo metodai gali būti įvairūs (tiesioginis, mažėjančios vertės, produkcijos vienetų), o pasirinktas metodas turi atitikti turto naudojimo pobūdį.

IMT valdymas ir apskaita yra svarbūs įmonės finansinės būklės ir veiklos rezultatų vertinimui.

Vaidas Mackonis (WIDEN) – Teritorijų planavimas ‒ su kokiais iššūkiais susiduria NT vystytojai?

Individualios Įmonės Pavadinimas ir Turtas

Ruošiantis steigti individualią įmonę, verta išsiaiškinti, ar šios įmonės turtas yra atskiriamas nuo įmonės savininko turto bei iš kokių šaltinių ir kaip tas turtas yra sudaromas. Visų pirma, paminėtina, kad individualios įmonės turtas yra neatskiriamas nuo įmonės savininko asmeninio turto. Šiuo atveju negalioja turto atskirumo principas.

Taip pat, svarbu suvokti pačią individualios įmonės turto sąvoką. Individualios įmonės turtas tai yra įmonei nuosavybėn perduotas savininko turtas. Taip pat į šią sąvoką patenka turtas, kurį individuali įmonė įgijo savo vardu.

Svarbu žinoti, kad savininkas perduodamas individualiai įmonei turtą arba pinigines lėšas bei išimdamas iš jos turtą arba pinigines lėšas, privalo sudaryti bei pasirašyti turto ar lėšų perdavimo arba paėmimo dokumentą.

Privalu žinoti, kad abu sutuoktiniai (iš kurių vienas yra individualios įmonės savininkas) norėdami perduoti bendrosios jungtinės nuosavybės teise jiems priklausantį turtą individualiai įmonei, perduoda turtą įmonei ne nuosavybės, bet patikėjimo teise.

Apskritai, individualios įmonės turto sampratą, jo sudarymą ir kitus svarbius dalykus reglamentuoja Individualių įmonių įstatymas.

Individualios Įmonės Turto Formavimo Šaltiniai

| Šaltinis | Aprašymas |

|---|---|

| Savininko perduotas turtas | Įmonei nuosavybėn perduotas savininko turtas. |

| Įmonės įgytas turtas | Turtas, kurį individuali įmonė įgijo savo vardu. |

| Patikėjimo teise perduotas turtas | Bendrosios jungtinės nuosavybės teise priklausantis turtas, perduotas įmonei sutuoktinių. |