Ilgalaikis turtas - tai įmonės nuosavybė, kuri naudojama ilgiau nei vienerius metus veiklos tikslams ir generuoja ekonominę naudą. Be ilgalaikio turto jokia įmonė negali siekti finansinių rezultatų ar garantuoti veiklos tęstinumo. Dažnai iškyla daug klausimų jį įsigyjant.

Šiame straipsnyje aptarsime pagrindines ilgalaikio turto rūšis, jo vertės nustatymo būdus, apskaitos ypatybes, dažniausiai daromas klaidas ir kaip šį procesą palengvina verslo valdymo sistemos.

Ilgalaikio Turto Samprata ir Rūšys

Ilgalaikis turtas - tai turtas, naudojamas ilgiau nei vienerius metus tiesioginei ar netiesioginei ekonominei įmonių, įstaigų ar organizacijų, kurios yra ilgalaikio turto savininkės, naudai gauti. Ilgalaikis turtas skirstomas į materialųjį, nematerialųjį bei finansinį ilgalaikį turtą.

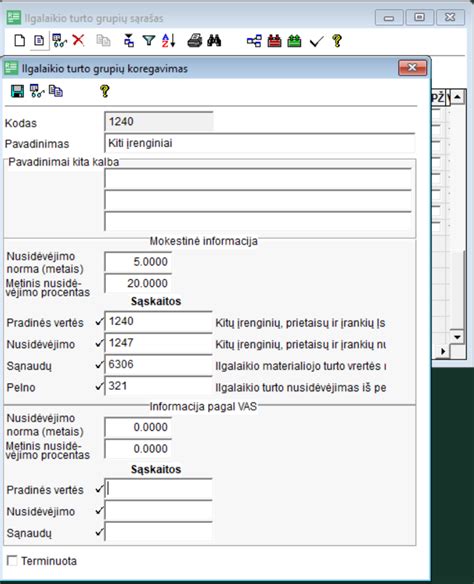

Ilgalaikio turto grupės

Materialusis Ilgalaikis Turtas

Materialusis ilgalaikis turtas turi apčiuopiamą fizinę formą ir yra naudojamas valdymo tikslams, nuomai, prekių gamybai ar paslaugų teikimui. Šiam turtui priskiriami:

- Žemės sklypai

- Statiniai

- Mašinos bei įrengimai

- Transporto priemonės

- Nebaigtos statybos objektai

Apskaitos ypatumai: Materialusis turtas registruojamas įsigijimo savikaina, į kurią įeina ne tik pirkimo kaina, bet ir visi papildomi kaštai: transportas, montavimas, mokesčiai. Nuo šios vertės skaičiuojamas nusidėvėjimas - reguliariai mažinamas turto balansinė vertė pagal įmonės pasirinktą metodą (tiesinis, pagreitintas ir kt.).

Nematerialusis Ilgalaikis Turtas

Nematerialusis ilgalaikis turtas neturi apčiuopiamos fizinės formos. Tai gali būti:

- Patentai bei licencijos

- Programos

- Prekiniai ženklai

- Autorinės teisės

Šis turtas apskaitomas kaip nematerialusis ilgalaikis turtas, jeigu jo naudojimo laikotarpis yra ilgesnis nei vieni metai, jis atneša naudą ir gali būti įvertintas patikimai. Dažniausiai taikoma amortizacija, kuri apskaičiuojama per nustatytą turto naudojimo laikotarpį.

Svarbu nepamiršti, jog nematerialiuoju ilgalaikiu turtu negali būti pripažinta darbuotojų kvalifikacija ar išlaidos, patirtos įmonės susikūrimui, prekės ženklui ar produkto pavadinimui.

Finansinis Ilgalaikis Turtas

Finansinis ilgalaikis turtas - teikiantis įmonei ekonominę naudą ilgiau nei vienerius metus. Tai turtas sudarytas iš įmonės valdomų finansinių vertybių, t.y. investavimas į antrines bendroves, paskolų teikimas tokioms bendrovėms, kitų įmonių vertybiniai popieriai. Prie finansinio turto taip pat galima priskirti indėlius ar kitas po vienų metų gautinas sumas.

Apskaitos specifika: Finansinis turtas registruojamas įsigijimo kaina, tačiau vėliau gali būti vertinamas rinkos verte arba pagal apskaitos standartus. Šis turtas neturi būti amortizuojamas, tačiau gali būti pervertinamas (arba nurašomas) priklausomai nuo rinkos situacijos ar turto rizikos.

Ilgalaikio Turto Vertės Nustatymas

Ilgalaikio turto vertės nustatymas yra pirmas ir vienas svarbiausių žingsnių turto apskaitoje. Vertė įtakoja ne tik apskaitos įrašus, bet ir vėlesnį nusidėvėjimo skaičiavimą, mokesčius bei įmonės finansinių ataskaitų tikslumą.

Pirminė Vertė (Įsigijimo Savikaina)

Dažniausiai ilgalaikio turto vertė nustatoma pagal įsigijimo savikainą - tai bendra suma, kurią įmonė sumokėjo už turtą, įskaitant:

- Pirkimo kainą (be PVM)

- Transportavimo ir montavimo išlaidas

- Draudimo, muito ir kitas papildomas išlaidas

- Vidaus darbų vertę, jei turtas buvo sukurtas įmonės viduje

Išlaidos, neįtraukiamos į turto įsigijimo savikainą:

- Pardavimo, bendrosios bei administracinės sąnaudos

- Palūkanos

- Grąžinamas PVM

- Gautos nuolaidos ir lengvatos

Vėlesnis Vertės Pokytis

Turto vertė gali būti:

- Perkainojama - jei rinkos vertė ženkliai pasikeičia (pvz., NT perkainojimas)

- Nurašoma - kai turto vertė sumažėja dėl nusidėvėjimo ar praradimo (dėl gaisro, vagystės ir pan.)

- Didinama, jei buvo atliktos reikšmingos investicijos į turto atnaujinimą ar pritaikymą

Ilgalaikio Turto Apskaita Įmonėje

Ilgalaikio turto apskaita apima visą turto gyvavimo ciklą - nuo įsigijimo iki nurašymo. Ši apskaita leidžia įmonei ne tik kontroliuoti turtą, bet ir tiksliai planuoti finansinius srautus.

Pagrindiniai Apskaitos Žingsniai

- Registracija: Turtas įtraukiamas į ilgalaikio turto registrą su unikaliu identifikatoriumi.

- Nusidėvėjimo skaičiavimas: Priklausomai nuo pasirinkto metodo (tiesinis, degresyvus), nustatomas mėnesinis ar metinis nusidėvėjimas.

- Ataskaitų rengimas: Kuriamos turto likutinės vertės, nusidėvėjimo, nurašymo ar remonto ataskaitos.

- Inventorizacija: Periodiškai tikrinamas faktinis turto buvimas ir būklė.

Tiksliai apskaitomas turtas padeda užtikrinti teisingą pelno apskaičiavimą ir išvengti mokesčių rizikų.

Turto Nurašymas ir Pardavimas

Net ir ilgalaikis turtas turi savo „gyvavimo pabaigą“. Kai turtas tampa nebetinkamas naudoti arba jo nebeapsimoka remontuoti, jis nurašomas arba parduodamas.

Nurašymas reiškia, kad turtas yra pašalinamas iš įmonės apskaitos. Tai gali įvykti dėl:

- Pilno nusidėvėjimo

- Fizinio sunaikinimo (pvz., gedimo, avarijos)

- Nereikalingumo arba pasenusios technologijos

Jei turtas vis dar turi rinkos vertę, įmonė gali jį parduoti. Tokiu atveju:

- Pelnas arba nuostolis apskaičiuojamas kaip skirtumas tarp pardavimo kainos ir likutinės vertės

- Būtina išrašyti sąskaitą faktūrą

- Pajamos deklaruojamos ir apmokestinamos

Investicinis Turtas

Investicinis turtas - tai ilgalaikis turtas, kurį įmonė įsigyja ne savo veiklai vykdyti, bet investicijų tikslais. Jo paskirtis - ne gamyba ar paslaugų teikimas, o vertės augimas ar pastovios pajamos (pvz., nuoma).

Tipiniai Pavyzdžiai

- Komercinės paskirties nekilnojamasis turtas

- Nuomojami butai ar pastatai

- Žemės sklypai, laikomi perpardavimui

- Įmonės įsigytos kitos bendrovės akcijos ar dalys (jei jos nelaikomos strateginiu valdymo turtu)

Apskaitos Ypatumai

- Investicinis turtas gali būti vertinamas tikrąja rinkos verte arba įsigijimo savikaina

- Gali būti perkainojamas reguliariai, priklausomai nuo rinkos situacijos

- Pajamos iš nuomos ar vertės padidėjimo deklaruojamos atskirai nuo pagrindinės veiklos

Investicinis turtas gali būti alternatyvus būdas įmonei kaupti kapitalą, diversifikuoti rizikas ir užsitikrinti papildomą pinigų srautą. Tačiau reikia atidžiai sekti jo vertę, atsiperkamumą ir mokesčių pasekmes.

Atsarginės Dalys ir Ilgalaikis Turtas

Atsarginės dalys ilgalaikio materialaus turto kapitaliniam remontui atlikti apskaitomos pagal 9 verslo apskaitos standartą „Atsargos“ (9 VAS).

Jei nurašome visiškai nudėvėtą ilgalaikį turtą ir lieka atsarginių dalių, atsarginės dalys yra perkeliamos į atsargų straipsnį likvidacine verte. Jei perkėlimo metu įmonė nustato, kad šių atsarginių dalių grynoji galimo realizavimo vertė (pardavimo kaina minus pardavimo sąnaudos) yra mažesnė, nei likvidacinė vertė, į atsargas turtas yra perkeliamas grynojo galimo realiazavimo verte, o skirtumas parodomas turto nurašymo sąnaudose.

Jei nurašome nevisiškai nudėvėtą ilgalaikį turtą ir lieka atsarginių dalių, atsarginės dalys yra perkeliamos į atsargų straipsnį grynąja galimo realizavimo verte, kuri negali būti didesnė už likutinę vertę. Užpajamuotų atsarginių dalių vertės sumai yra mažinamas ilgalaikio turto nurašymo nuostolis.

Reikia nepamiršti, jei įmonė įsigijo atsargines dalis einamajam ilgalaikio materialaus turto remontui atlikti, tokios dalys apskaitomos atsargose, nepriklausomai nuo jų įsigijimo savikainos ir įsigijimo būdo.

Svarbu Žinoti

- Avansiniai mokėjimai už ilgalaikį turtą visada rodomi kitame ilgalaikiame materialiame turte, nepriklausomai nuo turto įsigijimo datos. Sumokėtas avansas už remonto darbus, kurie bus įtraukiami į ilgalaikio turto įsigijimo savikainą, taip pat turėtų būti rodomas ilgalaikiame turte.

- Jei ilgalaikis turtas nenaudojamas veikloje ir jo neplanuojama parduoti artimiausiu metu jis vistiek turi būti būti apskaitomas ilgalaikiame turte ir jo negalima perkelti į atsargų straipsnį. Tokiam turtui turės būti skaičiuojamas nusidėvėjimas.

tags: #ukio #ilgalaiko #materialaus #turto #apskaita