Valstybės paveldėto turto realizavimas yra svarbus procesas, kuriame dalyvauja įvairios institucijos, įskaitant teismus ir Turto banką. Šiame straipsnyje aptariama valstybės paveldėto turto administravimo tvarka Lietuvoje, įskaitant teisės aktus, institucijas ir mokesčius.

Teismų Vaidmuo Paveldėjimo Procese

Teismai yra atsakingi už paveldėjimo teisės klausimų nagrinėjimą. Jie sprendžia ginčus dėl paveldėjimo, nustato paveldėtojų teises ir išduoda paveldėjimo teisės liudijimus. Šis procesas yra būtinas norint tinkamai identifikuoti turtą, kuris pereina valstybei kaip paveldėtojas.

Turto Banko Funkcijos Realizuojant Valstybės Paveldėtą Turtą

Turto bankas yra valstybės įmonė, kurios pagrindinė funkcija yra valdyti, naudoti ir disponuoti valstybei nuosavybės teise priklausančiu turtu. Tai apima ir valstybės paveldėtą turtą. Turto bankas organizuoja šio turto pardavimą aukcionuose ar kitais būdais, siekiant užtikrinti efektyvų valstybės turto panaudojimą ir pajamas į valstybės biudžetą.

Turto Banko Veiklos Principai

- Skaidrumas: Turto pardavimo procesai yra vieši ir skaidrūs.

- Efektyvumas: Siekiama maksimalios naudos valstybei iš turto realizavimo.

- Teisėtumas: Veikla vykdoma griežtai laikantis teisės aktų.

Teisinis Reglamentavimas

Valstybės paveldėto turto realizavimas yra reglamentuojamas įvairiais teisės aktais, įskaitant Civilinį kodeksą ir kitus norminius aktus, kurie nustato paveldėjimo tvarką ir valstybės turto valdymo principus.

Lietuvos Respublikos valstybės ir savivaldybių turto valdymo, naudojimo ir disponavimo juo įstatymas įpareigoja Lietuvos Respublikos ekonomikos ir inovacijų ministrą įsakymu patvirtinti specialiuosius įpareigojimus valstybės įmonėms ir jų dukterinėms bendrovėms.

Atlygis, kurį įmonė gauna už specialiųjų įpareigojimų vykdymą apskaičiuotą Vyriausybės nustatyta tvarka atskirai kiekvienai veiklai, nustatytai Lietuvos Respublikos Centralizuotai valdomo valstybės turto valdytojo įstatyme. Specialiųjų įpareigojimų rezultatas (pelnas/nuostolis) apskaičiuojamas įvertinus per ataskaitinį laikotarpį patirtas tiesiogines ir priskirtas netiesiogines sąnaudas bei atėmus specialiesiems įpareigojimams priskirtą pelno mokesčio dalį.

Svarbu paminėti nutarimus, kurie įsigaliojo skirtingais laikotarpiais ir turėjo įtakos turto valdymo procesams.

Svarbios Datos ir Nutarimai

Žemiau esančioje lentelėje pateikiamos svarbios datos ir nutarimai, turėję įtakos valstybės turto valdymo procesams.

| Data | Pakeitimas |

|---|---|

| 2024 m. rugpjūčio 21 d. | Pakeista |

| 2024 m. liepos 17 d. | Pakeista |

| 2023 m. balandžio 5 d. | Pakeista |

| 2021 m. gruodžio 22 d. | Pakeista |

| 2020 m. gegužės 6 d. | Pakeista |

| 2018 m. rugpjūčio 13 d. | Pakeista |

| 2016 m. sausio 8 d. | Pakeista |

| 2015 m. kovo 13 d. | Pakeista |

| 2014 m. lapkričio 26 d. | Pakeista |

| 2014 m. rugpjūčio 27 d. | Pakeista |

| 2013 m. rugpjūčio 21 d. | Pakeista |

| 2012 m. balandžio 11 d. | Pakeista |

| 2012 m. sausio 25 d. | Pakeista |

| 2011 m. birželio 1 d. | Pakeista |

| 2011 m. sausio 17 d. | Pakeista |

| 2010 m. rugpjūčio 12 d. | Pakeista |

| 2010 m. birželio 21 d. | Pakeista |

| 2010 m. balandžio 21 d. | Pakeista |

| 2009 m. gruodžio 16 d. | Pakeista |

| 2008 m. spalio 29 d. | Pakeista |

| 2006 m. lapkričio 30 d. | Pakeista |

| 2005 m. rugsėjo 5 d. | Pakeista |

| 2005 m. sausio 24 d. | Pakeista |

| 2004 m. liepos 1 d. | Įsigalioja (po sąlygų įvykdymo) |

Konstitucinis Teismas nutarime pažymėjo, kad Vyriausybė 2004 m. gegužės 26 d. nutarimu patvirtino Taisykles įgyvendindama Įstatymo 5 straipsnio 2 dalyje įtvirtintą pavedimą nustatyti, be kita ko, valstybės paveldėto turto realizavimo tvarką. Vadinasi, Vyriausybė turėjo įgaliojimus 2004 m. gegužės 26 d.

Konstitucinis Teismas šios dienos nutarimu pripažino, kad Vyriausybės 2004 m. gegužės 26 d. nutarimu Nr. 634 „Dėl Bešeimininkio, konfiskuoto, valstybės paveldėto, valstybei perduoto turto, daiktinių įrodymų, lobių ir radinių perdavimo, apskaitymo, saugojimo, realizavimo, grąžinimo ir pripažinimo atliekomis taisyklių patvirtinimo“ patvirtintų Bešeimininkio, konfiskuoto, valstybės paveldėto, valstybei perduoto turto, daiktinių įrodymų, lobių ir radinių perdavimo, apskaitymo, saugojimo, realizavimo, grąžinimo ir pripažinimo atliekomis taisyklių (toliau - Taisyklės) 50 punktas (2015 m. kovo 13 d. redakcija) tiek, kiek pagal jį valstybės paveldėto nedalomo nekilnojamojo daikto dalis gali būti perduodama kitos (kitų) tokio daikto dalies (dalių) savininko (savininkų) nuosavybėn jame nustatytais būdais, neprieštarauja Konstitucijai, Valstybės ir savivaldybių turto valdymo, naudojimo ir disponavimo juo įstatymo (2014 m. kovo 25 d.

Vertindamas ginčyto teisinio reguliavimo atitiktį Įstatymo 20 straipsnio 1 dalies 2, 8 punktams, Konstitucinis Teismas pažymėjo, kad pagal ginčytą Taisyklių 50 punktą valstybės paveldėtas nedalomas turtas nurodytu atveju gali būti pasidalijamas CK 5.70 straipsnyje nurodytais būdais: kitiems šio nedalomo paveldėto turto savininkams valstybei kompensuojant pinigais turto dalies, priklausančios valstybei, vertę arba, jiems susitarus, kitais CK 5.70 straipsnyje įtvirtintais paveldėto turto pasidalijimo būdais.

Vertindamas Taisyklių 50 punkto tiek, kiek nurodyta, atitiktį Konstitucijos 128 straipsnio 2 daliai („Valstybinio turto valdymo, naudojimo ir disponavimo tvarką nustato įstatymas“), konstituciniam teisinės valstybės principui, Konstitucinis Teismas pažymėjo, kad Konstitucijos 128 straipsnio 2 dalis negali būti aiškinama taip, esą visi valstybei nuosavybės teise priklausančio turto valdymo, naudojimo ir disponavimo juo santykiai turi būti reguliuojami tik įstatymu - Vyriausybė, kiti teisėkūros subjektai pagal savo kompetenciją šiuos santykius gali reguliuoti ir poįstatyminiais teisės aktais, kurie grindžiami įstatymu ir nekonkuruoja su juo.

Kadangi ginčytu Taisyklių 50 punkte įtvirtintu teisiniu reguliavimu Vyriausybė, nustatydama Įstatymo nuostatomis pagrįstus, be kita ko, valstybės paveldėto nedalomo nekilnojamojo daikto dalies perdavimo kitos tokio daikto dalies savininko (savininkų) nuosavybėn būdus, neviršijo jai suteiktų įgaliojimų, nenustatė tokio teisinio reguliavimo, kuris konkuruotų su nustatytuoju įstatyme, ji taip pat nepažeidė iš Konstitucijos 128 straipsnio 2 dalies, konstitucinio teisinės valstybės principo kylančių reikalavimų.

Taigi, kaip konstatavo Konstitucinis Teismas, valstybės paveldėto nedalomo nekilnojamojo daikto dalis kitos tokio daikto dalies savininko nuosavybėn gali būti perduodama ne tik Įstatyme nustatytu viešo aukciono būdu, bet ir kitais kituose įstatymuose nustatytais būdais, be kita ko, pasidalijant turtą tarp jo įpėdinių CK 5.70 straipsnyje nustatyta tvarka, o taip pat ir atidalijant atitinkamą dalį iš bendrosios dalinės nuosavybės CK 4.80 straipsnyje nustatyta tvarka.

Pareiškėjas savo abejones ginčyto teisinio reguliavimo tiek, kiek nurodyta, atitiktimi Įstatymo 20 straipsnio 1 dalies 2, 8 punktams, Konstitucijos 128 straipsnio 2 daliai, konstituciniam teisinės valstybės principui iš esmės grindė tuo, kad pagal Įstatymo 20 straipsnio 1 dalį valstybei priklausantis nekilnojamasis daiktas privačių asmenų nuosavybėn gali būti perduodamas, pasak pareiškėjo, tik pagal šios dalies 2 punktą, t. y. viešame aukcione.

Paveldimo Turto Mokestis

Pagrindinis teisės aktas - Lietuvos Respublikos paveldimo turto mokesčio įstatymas.

Mokesčio mokėtojai:

- Nuolatiniai Lietuvos gyventojai. (Nuolatinis Lietuvos gyventojas - fizinis asmuo, kuris laikomas nuolatiniu Lietuvos gyventoju pagal Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo 4 straipsnio nuostatas.

- Nenuolatiniai Lietuvos gyventojai. (Nenuolatinis Lietuvos gyventojas - fizinis asmuo, kuris nelaikomas nuolatiniu Lietuvos gyventoju pagal Lietuvos Respublikos gyventojų pajamų mokesčio įstatymą.)

Mokesčio objektas:

- Nuolatinio Lietuvos gyventojo paveldimas turtas (nekilnojamasis daiktas, kilnojamasis daiktas, vertybiniai popieriai, pinigai).

- Nenuolatinio Lietuvos gyventojo paveldimas: kilnojamasis daiktas, kurį pagal Lietuvos Respublikos teisės aktus privaloma teisiškai įregistruoti Lietuvoje, Lietuvos Respublikoje esantis nekilnojamasis daiktas.

Mokesčio tarifai:

Mokestis apskaičiuojamas nuo paveldimo turto apmokestinamosios vertės (70 proc. viso turto vertės) taikant tokius tarifus:

- kai paveldimo turto apmokestinamoji vertė ne didesnė kaip 150 tūkst. eurų - 5 procentai;

- kai paveldimo turto apmokestinamoji vertė didesnė kaip 150 tūkst. eurų - 10 procentų.

Mokesčio lengvatos:

Mokesčiu neapmokestinama:

- vienam sutuoktiniui mirus kito sutuoktinio paveldimas turtas;

- vaikų (įvaikių), tėvų (įtėvių), globėjų (rūpintojų), globotinių (rūpintinių), senelių, vaikaičių, brolių, seserų paveldimas turtas;

- paveldimo turto apmokestinamoji vertė, neviršijanti 3 tūkst. eurų.

Savivaldybės taryba gali atidėti mokesčio sumokėjimo terminus ne ilgesniam kaip vienerių metų laikotarpiui po paveldėjimo teisės liudijimo išdavimo. Savivaldybės taryba savo biudžeto sąskaita turi teisę gyventojams mažinti mokestį arba visai nuo jo atleisti.

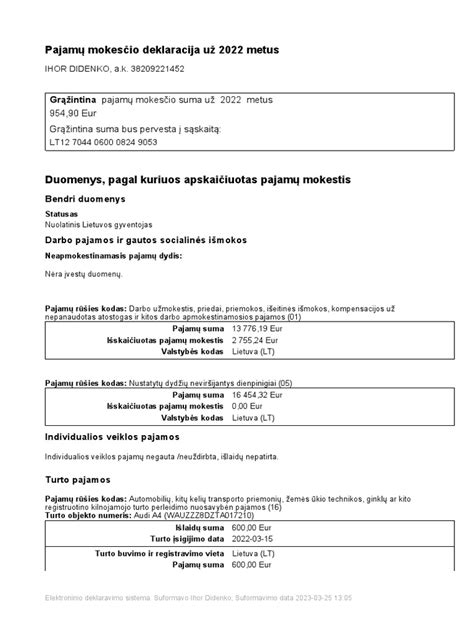

Deklaravimas ir sumokėjimas:

Gyventojas, paveldėjęs turtą Lietuvos Respublikoje, mokestį sumoka prieš paveldėjimo teisės liudijimo išdavimą, išskyrus atvejus, kai savivaldybės tarybos sprendimu mokesčio sumokėjimo terminas atidėtas arba nuo jo sumokėjimo atleista. Deklaruoti paveldėtą turtą nereikia.

Nuolatinis Lietuvos gyventojas, paveldėjęs turtą užsienio valstybėse, iki kalendorinių metų, einančių po kalendorinių metų, kuriais turtas buvo paveldėtas, kovo 1 d. privalo pats arba per savo įgaliotą asmenį pateikti vietos mokesčio administratoriui mokesčio deklaraciją ir sumokėti mokestį.

Paveldimo turto mokesčio deklaracijos, kai turtas paveldėtas užsienio valstybėse, FR0585 forma ir jos priedo FR0585P forma bei Paveldimo turto mokesčio deklaracijos, kai turtas paveldėtas užsienio valstybėse, FR0585 formos ir jos priedo FR0585P formos užpildymo ir pateikimo taisyklės yra patvirtintos Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. gruodžio 17 d. įsakymu Nr. V-325.

VMI mokėjimų duomenys: Įmokų kodai Biudžeto pajamų surenkamosios sąskaitos

Kiti ypatumai: Paveldimo turto apmokestinamoji vertė ir mokestis apskaičiuojamas Lietuvos Respublikos Vyriausybės 2003 m. sausio 13 d. nutarimu Nr. 24 patvirtintų Paveldimo turto apmokestinamosios vertės apskaičiavimo taisyklių nustatyta tvarka.

Paveldėjus Lietuvoje esantį turtą, mokestis apskaičiuojamas mokesčio administratoriaus išduodamoje Paveldimo turto apmokestinamosios vertės pažymoje (FR0514 forma, patvirtinta Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. kovo 24 d. įsakymu Nr. V-80) pagal turtą paveldinčio gyventojo pateiktus dokumentus (notaro išduotą pažymą apie paveldimą turtą ir kitus dokumentus, reikalingus paveldimo turto apmokestinamajai vertei ir mokesčiui apskaičiuoti).

Centralizuotai Valdomo Valstybės Turto Valdytojas

Centralizuotai valdomo valstybės turto valdytojas yra teisės aktų, reglamentuojančių juridinių asmenų įregistravimą, nustatyta tvarka įregistruota valstybės valdoma bendrovė (toliau - centralizuotai valdomo valstybės turto valdytojas arba bendrovė).

Centralizuotai valdomo valstybės turto valdytojui patikėjimo teise perduoto administracinės paskirties valstybės nekilnojamojo turto (įskaitant Valstybės ir savivaldybių turto valdymo, naudojimo ir disponavimo juo įstatymo 18 straipsnio 1 dalies 6 punkte numatytiems tikslams naudojamą administracinės paskirties valstybės nekilnojamąjį turtą) ir kito šiame punkte nurodyto turto valdymas ir priežiūra pagal su šio turto naudotojais sudarytas turto nuomos sutartis.

Sprendimą dėl administracinės paskirties valstybės nekilnojamojo turto ir sprendimą dėl kitos paskirties valstybės nekilnojamojo turto, taip pat valstybės ilgalaikio arba trumpalaikio materialiojo turto, reikalingo centralizuotai valdomo administracinės paskirties valstybės nekilnojamojo turto valdymo ir naudojimo tikslams ir turtą naudojančių asmenų poreikiams tenkinti, perdavimo patikėjimo teise valdyti centralizuotai valdomo valstybės turto valdytojui priima turto valdytojas.

Šioje dalyje nurodyto valstybės nekilnojamojo turto valdymo, naudojimo ir disponavimo juo tvarką nustato Vyriausybė.

Centralizuotai valdomo valstybės turto valdytojui patikėjimo teise perduoto Valstybės ir savivaldybių turto valdymo, naudojimo ir disponavimo juo įstatymo 18 straipsnio 1 dalyje nurodyto valstybės nekilnojamojo turto, nenaudojamo valstybinėms funkcijoms įgyvendinti, įskaitant Valstybės ir savivaldybių turto valdymo, naudojimo ir disponavimo juo įstatymo 5 straipsnio 2 dalyje nurodytą turtą, taip pat pripažinto nereikalingu arba netinkamu (negalimu) naudoti turto valdymas, naudojimas ir disponavimas juo Vyriausybės nustatyta tvarka.

Centralizuotai valdomo administracinės paskirties valstybės nekilnojamojo turto atnaujinimo projektų (toliau - atnaujinimo projektas) įgyvendinimas vadovaujantis finansų ministro nustatyta tvarka, kuri apimtų centralizuotai valdomo administracinės paskirties valstybės nekilnojamojo turto atnaujinimo poreikio vertinimą, centralizuotai valdomo administracinės paskirties valstybės nekilnojamojo turto atnaujinimo būdus, atnaujinimo projektų rengimo ir įgyvendinimo tvarką.

Bendrovė už savo prievoles atsako tik savo turtu.

Kaip tvarkyti paveldėto turto mokesčius (venkite brangiai kainuojančių klaidų!)

tags: #valstybes #paveldeto #turto #administravimas