Domiuosi nekilnojamojo turto mokesčiu? Šiame straipsnyje rasite visą reikalingą informaciją apie nekilnojamojo turto mokesčio apskaičiavimą ir deklaravimą Lietuvoje.

Pagrindinis teisės aktas, reglamentuojantis šį mokestį, yra Nekilnojamojo turto mokesčio įstatymas (NTMĮ). Šis įstatymas nustato mokesčio mokėtojus, objektą, tarifus, lengvatas ir mokesčio apskaičiavimo bei deklaravimo tvarką.

Kas Yra Mokesčio Mokėtojai?

Mokesčio mokėtojai yra Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys, turintys nuosavybės teise nekilnojamąjį turtą Lietuvoje.

Kas Yra Mokesčio Objektas?

Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus tam tikras išimtis:

- Nebaigtas statyti ir faktiškai nenaudojamas nekilnojamasis turtas, kai nuo statybą leidžiančio dokumento išdavimo dienos yra praėję ne daugiau kaip 10 metų.

- Nekilnojamasis turtas, sukurtas ar įgytas valdžios ir privataus subjektų partnerystės pagrindu, kol vykdoma atitinkama sutartis.

Mokesčio Tarifai

Nekilnojamojo turto mokesčio tarifus nustato savivaldybės, atsižvelgdamos į įvairius kriterijus:

- Nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, mokestinę vertę, technines savybes.

- Mokesčio mokėtojų kategorijas, juridinio asmens teisinę formą, dydį, darbuotojų skaičių ar apyvartą arba fizinio asmens ekonominę, socialinę padėtį.

- Nekilnojamojo turto buvimo savivaldybės teritorijoje vietą.

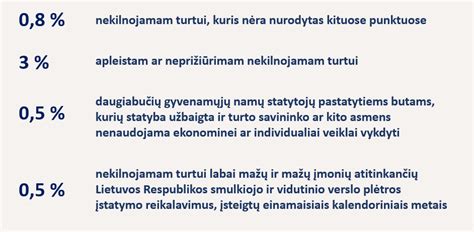

Mokesčio tarifų intervalai:

- Nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės.

- Apleistam ar neprižiūrimam nekilnojamajam turtui - nuo 1 iki 5 procentų.

- Pagrindiniam gyvenamajam būstui - nuo 0,1 iki 1 procento (viršijančiai neapmokestinamąjį dydį, ne mažesnį negu 450 000 eurų).

Konkretų mokesčio tarifą savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos. Jei savivaldybė naujų tarifų nenustato, galioja paskutiniai nustatyti tarifai.

Lengvatos ir Išimtys

Yra nustatytos įvairios lengvatos ir išimtys, kai nekilnojamasis turtas nėra apmokestinamas. Pavyzdžiui:

- Pagrindinio gyvenamojo būsto mokestinės vertės neapmokestinamąjį dydį nustato savivaldybės, bet jis negali būti mažesnis nei 450 000 eurų.

- Nekilnojamasis turtas, naudojamas socialinei globai, pajamoms iš žemės ūkio veiklos gauti, švietimo darbui, esantis kapinių teritorijoje, ir kt.

- Juridinių asmenų turtas, priklausantis užsienio valstybių diplomatinėms atstovybėms, valstybės ar savivaldybių įmonėms laisvosiose ekonominėse zonose, bankrutavusioms įmonėms, religinėms bendruomenėms (naudojamas nekomercinei veiklai), ir kt.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti. Be to, nekilnojamojo turto mokesčio mokėti nereikia, kai jo suma neviršija 5 eurų.

Pagrindinės lengvatos ir išimtys:

| Kategorija | Sąlygos |

|---|---|

| Gyventojų turtas | Naudojamas socialinei globai, pajamoms iš žemės ūkio veiklos gauti, švietimo darbui, esantis kapinių teritorijoje, ir kt. |

| Juridinių asmenų turtas | Priklausantis užsienio valstybių diplomatinėms atstovybėms, valstybės ar savivaldybių įmonėms laisvosiose ekonominėse zonose, bankrutavusioms įmonėms, religinėms bendruomenėms (naudojamas nekomercinei veiklai), ir kt. |

Deklaravimas ir Sumokėjimas

Nekilnojamojo turto mokestis deklaruojamas ir mokamas skirtingai fiziniams ir juridiniams asmenims, taip pat priklauso nuo mokestinio laikotarpio:

Už 2026 m. ir vėlesnius mokestinius laikotarpius

Fiziniams asmenims: mokesčių administratorius apskaičiuos mokestį, užpildys deklaracijos KIT719 formą ir pateiks iki kitų kalendorinių metų kovo 1 dienos. Apmokėti reikia iki kovo 15 dienos.Juridiniai asmenys: mokestį apskaičiuoja, deklaruoja (KIT719 formoje) ir sumoka iki kitų metų vasario 15 d.

Už 2025 m. ir ankstesnius mokestinius laikotarpius

Fiziniams asmenims: už gyvenamosios, sodų, garažų ir kitos paskirties statinius, kurių bendra vertė viršija 150 000 eurų arba 200 000 eurų, mokestį deklaruoja (KIT715 forma) ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.Kitiems mokesčių mokėtojams: mokestis turi būti sumokėtas ir deklaracija pateikta metams pasibaigus, iki kitų metų vasario 15 d. (KIT711 forma).

Juridiniai asmenys taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos. Avansiniai mokesčiai deklaruojami deklaracijos KIT719 formoje (už 2026 m. ir vėlesnius mokestinius laikotarpius) arba KIT711 A priede (už 2025 m. ir ankstesnius mokestinius laikotarpius).

Svarbu! Nekilnojamojo turto mokestis pradedamas skaičiuoti nuo kito mėnesio po to, kai įgyjama nuosavybės teisė į nekilnojamąjį turtą. Kai prarandama nuosavybės teisė, mokestis nebeskaičiuojamas nuo kito mėnesio.

tags: #vmi #kaip #skaiciojamas #nekilnojamo #turto #mokestis