Kiekvienų metų pabaigoje žemės savininkai turi prievolę sumokėti žemės mokestį. Šis mokestis - vienas iš Lietuvoje taikomų turto mokesčių. Žemė yra didžiausias ūkininkų turtas, todėl žemės mokestis turi didelį poveikį jų veiklos rezultatams. Dėl to beveik visose EBPO šalyse ūkininkams taikomos šio mokesčio lengvatos.

Užsienio šalyse žemės mokesčius paprastai nustato ir renka savivaldybių administracijos, neviršydamos centrinės valdžios nustatytų ribų. Lietuvoje savivaldybės taip pat nustato žemės mokesčio tarifus, neviršijant numatytųjų žemės mokesčio teisės aktuose. Žemės ūkio paskirties žemės vieta gali turėti įtakos savivaldybės taikomam žemės ūkio paskirties žemės mokesčiui. Todėl šiam sektoriui taikomi mokesčių tarifai ir taisyklės skiriasi įvairiose šalyse ir regionuose.

Siekiant spręsti struktūrines problemas, susijusias su pradėjimu ūkininkauti ir pasitraukimu iš ūkininkavimo, taip pat taikomos specialios mokesčių lengvatos, kai žemės ūkio paskirties žemė parduodama arba paveldima šeimos narių.

Apmokestina tik žemė, kuri nenaudojama žemės ūkio tikslais. Žemės mokestis žemės ūkio paskirties žemei mokamas nuo kadastrinės vertės 0,25-0,75%. Žemės mokestis priklauso nuo žemės ūkio paskirties žemės ploto ir taikomo mokesčio tarifo bei vietovės.

Nekilnojamojo Turto Mokestis Latvijoje

Nuo 2010-ųjų apmokestinamas ir visas šalies gyventojų nekilnojamasis turtas. Ne didesnės kaip 40 tūkst. latų (196 tūkst. litų) kadastrinės vertės būstui bus taikomas 0,1 proc., 40-75 tūkst. latų (196-368 tūkst. litų), brangesniam - 0,3 proc. Inžineriniai-techniniai įrengimai, ūkinės paskirties pastatai ir žemės sklypai nuo 2010-ųjų bus apmokestinami 1,5 proc. kadastrinės vertės mokesčiu vietoj dabar galiojančio 1,0 proc., o tarifas neapdirbamiems žemės ūkio paskirties žemės sklypams didinamas iki 3,0 proc. Dabar nekilnojamojo turto mokesčiu Latvijoje apmokestinami tik žemės sklypai ir ūkinės paskirties pastatai - 1,0 proc.

Latvijoje NT mokestis gali siekti nuo 0,2 iki 3 proc. Gyvenamiesiems pastatams, patalpų grupėms, kurių naudojimo būdas yra susijęs su gyvenimu (jei jie nenaudojami ūkinei veiklai vykdyti) taikomi trys skirtingi mokesčių tarifai:

- Jei kadastrinė vertė didesnė kaip 56 915 eurų - 0,2%.

- Jei Kadastrinė vertė didesnė kaip 56 915 eurų, bet ne didesnė kaip 106 715 eurų - 0,4 %

- Jei Kadastrinė vertė viršija 106 715 eurų - 0,6 %

Aukščiausias - 3 proc. tarifas taikomas tik tais atvejais, kai statiniai kelia pavojų žmonių saugumui. Taigi, savivaldybėms yra deleguota teisė nustatyti mokesčio tarifą nuo 0,2 proc. iki 3 proc. Tam tikrais atvejais gali būti taikomos mokesčių lengvatos. Pavyzdžiui, 50 proc. apskaičiuoto NT mokesčio, bet ne daugiau kaip 500 eurų per metus lengvata gali būti taikoma Daugiavaikių šeimų gyvenamiesiems namams (jų dalims), 90 proc. apskaičiuoto NT mokesčio lengvata gali būti taikoma asmenims, kuriems vietos valdžia suteikė nepasiturinčio asmens statusą ir t.t.

Latvija - NT mokestis taikomas nuo 57 tūkst. eurų vertės.

Nekilnojamojo Turto Mokesčių Palyginimas Europoje

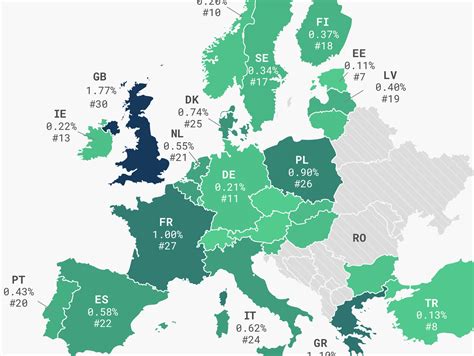

Europoje nekilnojamojo turto mokesčių tarifai labai skiriasi tarp šalių, priklausomai nuo vietinių ekonominių sistemų, fiskalinių strategijų ir vyriausybės prioritetų. 2025 m. nekilnojamojo turto mokesčių pajamos, kaip privataus kapitalo dalis, atskleidžia efektyvią mokesčių naštą, tenkančią nekilnojamajam turtui kiekvienoje šalyje.

Jungtinė Karalystė šiuo metu užima aukščiausią vietą pagal nekilnojamojo turto mokesčių naštą, kur 1,94 % privataus kapitalo sudaro nekilnojamojo turto mokesčių pajamos. Kitoje spektro pusėje Liuksemburgas (0,05 %), Šveicarija (0,08 %) ir Austrija (0,10 %) išlaiko minimalią nekilnojamojo turto mokesčių naštą.

Šalių Pavyzdžiai:

- Prancūzija: Naudoja kadastrinę nuomos vertę (valeur locative cadastrale) kaip mokesčių bazę, kuri kasmet koreguojama ir skiriasi pagal komuną.

- Vokietija: Be Grundsteuer, pirkėjai taip pat privalo mokėti nekilnojamojo turto perleidimo mokestį (Grunderwerbsteuer), kuris skiriasi pagal federalines žemes.

- Ispanija: Nekilnojamojo turto mokesčiai renkami nacionaliniu ir savivaldybių lygmenimis. Papildomi su turtu susiję mokesčiai apima kapitalo prieaugio mokestį ir turto mokestį už didelės vertės turtą.

- Švedija: Nekilnojamojo turto mokesčiai yra paprasti, dauguma namų savininkų moka nacionalinį nekilnojamojo turto mokestį, žinomą kaip Fastighetsavgift arba Fastighetsskatt, priklausomai nuo turto tipo.

Nors kiekviena Europos šalis taiko tam tikrą nekilnojamojo turto mokesčių formą, jų struktūra, skaičiavimo metodai ir tarifai labai skiriasi.

Pateikiame lentelę su nekilnojamojo turto mokesčių tarifais kai kuriose Europos šalyse:

Nekilnojamojo turto mokesčiai Europoje

| Šalis | Mokesčio Tipas | Tarifas (Apytikslis) |

|---|---|---|

| Jungtinė Karalystė | Metinis vietinis mokestis | 1.94% privataus kapitalo |

| Liuksemburgas | Nekilnojamojo turto mokestis | 0.05% privataus kapitalo |

| Šveicarija | Nekilnojamojo turto mokestis | 0.08% privataus kapitalo |

| Austrija | Nekilnojamojo turto mokestis | 0.10% privataus kapitalo |

Daugelyje jurisdikcijų nekilnojamojo turto mokesčiai yra atskaitomi nuo juridinių asmenų pajamų mokesčio verslo savininkams, suteikiant strateginį pranašumą formuojant investicinius portfelius.

Lietuvos Nekilnojamojo Turto Mokestis

Šiuo metu Lietuvoje nekilnojamo turto (NT) mokestis gali siekti nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės. Mokestį nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų: nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, jo technines savybes, priežiūros būklę, apleistumą, mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį) ar nekilnojamojo turto buvimo savivaldybės teritorijoje vietą.

Lietuvoje nėra apmokestinamas nekilnojamas turtas, kurio vertė nesiekia 150 tūkst. eurų. Taigi, NT mokestis nėra visuotinis.

Yra taikomi keli NT mokesčio tarifai:

- Viršijus apmokestinamą dydį (150 tūkst. eurų), bet neviršijus 300 tūkst. eurų ribos, taikomas 0,5 procento mokesčio tarifas

- Viršijus 300 tūkst. eurų, tačiau neviršijančiai 500 tūkst. eurų, taikomas 1 procento mokesčio tarifas

- Viršijus 500 tūkst. eurų, taikomas 2 procentų mokesčio tarifas.

Naujasis NT mokestis Lietuvoje: siūlomos „žirklės“ nuo 0,05 iki 4 proc. Pagal naująjį NT mokestį siūloma taikyti platesnes „žirkles“: nuo 0,05 iki 4 proc. 0,05-0,5 proc. mokesčio tarifas būtų taikomas pagrindiniam būstui, aukštesnis - nuo 0,5 iki 4 proc. intervalas siūlomas taikyti apleistiems ir neprižiūrimiems NT objektams.

Neapmokestinama turto dalis bus skaičiuojama pagal kiekvieną savivaldybę - NT mokestį reikės mokėti viršijus 1,5 medianos ribą. Pavyzdžiui, jeigu Vilniuje NT turto mediana yra 60600 eurų, tuomet mokestį reikėtų mokėti nuo turto vertės, siekiančios 90900 eurų.

Europoje nekilnojamojo turto mokesčiai turi ir privalumų, ir trūkumų:

- Turto perskirstymas: Nekilnojamojo turto mokesčiai gali prisidėti prie turto perskirstymo, apmokestindami didesnės vertės turtą aukštesniais tarifais.

- Skatinamosios priemonės tvariam vystymuisi: Kai kurios Europos šalys siūlo mokesčių lengvatas, skatinančias tvarų vystymąsi.

- Vienodumo trūkumas: Nekilnojamojo turto mokesčių sistemų vienodumo trūkumas visoje Europoje gali apsunkinti mokesčių atsakomybės palyginimą ar turto nuosavybės pasekmių supratimą skirtingose šalyse.

- Galima kintamumo rizika: Nekilnojamojo turto mokesčiai gali būti veikiami mokesčių politikos, reglamentų ir ekonominių sąlygų pokyčių.