Lietuvos verslo bendruomenė, atstovaujama net 121 asociacijos, kreipėsi į Finansų ministeriją ir valdančiosios koalicijos lyderius, ragindama stabdyti valstybei žalingą mokesčių reformą. Anot verslo, esamų mokesčių didinimas bei naujų įvedimas padarys ilgalaikę ir sunkiai atitaisomą žalą šalies ekonomikai, stabdys investicijas, skatins kapitalo ir talentų pasitraukimą bei mažins gyventojų ir biudžeto pajamas. Visa tai lems mažesnį ekonomikos augimą ir blogins valstybės galimybes finansuoti gynybą, teigiama pranešime žiniasklaidai.

Mokesčių reformos įstatymų paketas šiuo metu yra pateiktas viešai konsultacijai.

Pelno mokesčio didinimas ir jo poveikis

Verslo bendruomenė pabrėžia, kad per dvejus metus siūlomas standartinio pelno mokesčio padidinimas 13,3 proc. punkto (iki 17 proc. Lietuvoje pelno paskirstymas apmokestinamas dvigubai - tiek įmonės lygiu (šiuo metu 16 proc. pelno mokestis), tiek akcininkų lygiu (15 proc.). Asociacijų teigimu, pelno mokesčio didinimas siųstų neigiamą žinutę investuotojams, ypač po to, kai užsienio investicijų pritraukimas reikšmingai sulėtėjo nuo plataus masto karo Ukrainoje pradžios.

„Kadangi daugiau nei pusė draudimo paslaugų Lietuvoje skirta verslui, šis įnašas taptų dar vienu verslo mokesčiu, itin paveikiančiu transporto ir žemės ūkio sektorius.

Vyriausybės pozicija

„Tai išties kryptingas žingsnis link sąžiningesnės mokesčių sistemos, stiprinamos paskatos dirbti, atsisakoma didesnės vertės nekuriančių lengvatų“, - Vyriausybės posėdyje kalbėjo finansų ministrė Gintarė Skaistė.

„Kas svarbu šitame pakete - padaryti sistemą teisingesnę. (…) Mūsų tikslas yra išjudėti Seimo link, nes esame šiek tiek įstrigę šitoje diskusijoje. Mokesčių diskusija visada yra politinė, ir dabar turi persikelti į Seimą“, - teigė premjerė Ingrida Šimonytė.

Finansų ministerija gegužę jau buvo pristačiusi korekcijų ruošiamai mokesčių reformai, šįkart numatyti dar trys pakeitimai: jie susiję su nekilnojamojo turto (NT) mokesčiu (keičiama mediana), koreguojamas pelno mokesčio taikymas smulkiam verslui su 300-500 tūkst. eurų apyvarta, kartu taisymų pareikalavo papildomo gyventojų pajamų mokesčio taikymas (pakeista riba, nuo kada jis taikomas).

Pokyčiai gyventojams dėl NPD

Su darbo santykiais susijusiuose pasiūlymuose Finansų ministerija pristato vykdomą ilgalaikį įsipareigojimą nuosekliai artinti neapmokestinamųjų pajamų dydį (NPD) prie minimalios mėnesinės algos (MMA), kadangi didinant NPD uždirbantiems iki vieno vidutinio darbo užmokesčio (2024 metais - 2045 eurus) - mokestinė našta ir toliau nuosekliai mažės.

Ateinančiais metais didinant MMA 10 proc. iki 924 eurų, atitinkamai planuojamas 20 proc. NPD didinimas - iki 751 euro. Projektuojamas tikslas per penkerius metus sulyginti šiuos abu dydžius, tai turėtų kasmet prisidėti prie pastebimo iki 1 VDU uždirbančių asmenų, kurių yra apie 811 tūkst., mokestinės naštos mažėjimo. Taip bus stiprinamos paskatos mažesnes pajamas gaunančių darbuotojų paskatos dirbti. Dėl MMA ir NPD didinimo sprendimo MMA gavėjams pajamos į rankas didės 76 eurais.

2024 metų paramos priemonių paketo pristatymas gyventojams, verslui ir viešąjam sektoriui

Individualios veiklos apmokestinimas

Perskirstant mokesčio naštą tarp su darbo santykiais ir jų esmę atitinkančiais santykiais susijusių pajamų, kurioms taikomas didesnis pajamų mokesčio tarifas (32 proc.), ir kitų rūšių aukštesnių pajamų, siūloma peržiūrėti taikomų pajamų mokesčio tarifų dydžius.

Pajamoms, nepriklausomai nuo gautų metinių pajamų sumos, siūloma taikyti pagrindinius tarifus: Su darbo santykiais ar jų esmę atitinkančiais santykiais susijusioms pajamoms, tantjemoms, iš darbdavio gautiems autoriniams atlyginimams, mažųjų bendrijų vadovų (ne narių) pajamoms - 20 procentų.

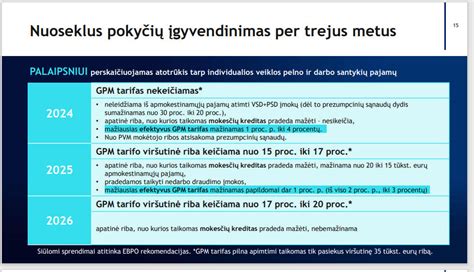

Pajamoms iš individualios veiklos: a) nominalusis tarifas (tarifas palaipsniui didinamas nuo 2-ųjų metų): 2024 metais - 15 procentų, 2025 metais - 17 procentų, nuo 2026 metų - 20 procentų. Pritaikius mokesčio kreditą, efektyvusis tarifas svyruos nuo 3 iki 15, 17 ar 20 procentų.

b) mokesčio kreditas (palaipsniui mažinamas apatinis efektyvusis GPM tarifas, kartu nuo 2-ųjų metų sumažinant ribą, kurią pasiekus taikomo kredito dydis pradeda mažėti):

- 2024 metais 11 procentinių punktų dydžio kreditas taikomas iki 20 000 eurų apmokestinamųjų pajamų ir palaipsniui iki 0 procentų sumažėja 20 000-35 000 eurų apmokestinamosioms pajamoms.

- 2025 metais 14 procentinių punktų dydžio kreditas taikomas iki 15 000 eurų apmokestinamųjų pajamų ir palaipsniui iki 0 procentų sumažėja 15 000-35 000 eurų apmokestinamosioms pajamoms

- Nuo 2026 metų 17 procentinių punktų dydžio kreditas taikomas iki 15 000 eurų apmokestinamųjų pajamų ir palaipsniui iki 0 procentų sumažėja 15 000-35 000 eurų apmokestinamosioms pajamoms.

Finansų ministerijos teigimu, keičiamas efektyvus GPM tarifas ir riba, iki kurios visa apimtimi taikomas mokestinis kreditas. Jei pirminiame pasiūlymų pakete buvo siūloma 75 proc. individualia veikla užsiimančių asmenų mokestinį kreditą (atitikmuo neapmokestinamojo pajamų dydžio darbo santykiuose) taikyti pilna apimtimi, tai yra, iki 10 tūkst. eurų apmokestinamųjų pajamų uždirbantiems taikyti 5 proc. efektyvų GPM tarifą, - tai atnaujintame projekte siūloma 85 proc. asmenų mokestinį kreditą taikyti pilna apimtimi, apmokestinamųjų pajamų (pelno) ribą, kuriai būtų taikomas sumažintas 3 proc. efektyvus GPM tarifas, mažinant iki 15 tūkst. eurų.

Anot finansų ministrės, 85 proc. individualia veikla užsiimančių žmonių reformos beveik nepajus. „85 proc. individualia veikla vykdančių asmenų mokestinė našta arba visiškai neaugtų, arba augtų 1-2 proc. punktais, tačiau tuo pačiu atsiranda papildomos galimybės - nedarbo draudimo išmoka, jeigu žmogus pajamų nebegautų. Iš esmės, pokyčiai individualioje veikloje labiau susiję su aukštesnių pajamų apmokestinimu. Ir, tarkime, pilnas 20 proc. tarifas, pasibaigus reformos laikotarpiui, būtų mokamas tų asmenų, kurių pelnas viršija 35 tūkst. eurų per metus. Pagal 2022 metų duomenis, tokių asmenų yra 3370, jie bendrai uždirba per metus 383 mln. eurų - tai tikrai aukštesnes pajamas turintys asmenys“, - aiškino ministrė, teigianti, kad neturėtų likti apmokestinimo netolygumų.

„Kalbant apie verslo liudijimus, siūloma juos palikti tik tiems asmenims, kurie gauna nedideles pajamas. Šiuo metu riba yra 45 tūkst. eurų. 84 proc. verslo liudijimų turėtojų pokyčiai neliečia, pokyčiai paliečia tik aukštesnių pajamų gavėjus, jie turėtų registruoti veiklą pagal individualios veiklos pažymą“, - sakė G. Skaistė.

Papildomas apmokestinimas didesnes pajamas gaunantiems

Tam tikrą sumą viršijančioms bendroms apmokestinamosioms metinėms pajamoms (įskaitant dividendus, individualios veiklos pajamas ir kt.) norima taikyti papildomą pajamų mokesčio tarifą: bet kokios rūšies apmokestinamųjų pajamų sumos daliai, viršijančiai 60 VDU (apie 100 tūkst. eurų), bet neviršijančiai 180 VDU dydžio sumą, - papildomai 5 procentus, o bet kokios rūšies apmokestinamųjų pajamų sumos daliai, viršijančiai 180 VDU dydžio sumą (apie 300 tūkst. eurų) - papildomai 7 procentus. (Ankstesnis siūlymas pastarajai ribai buvo 120 VDU).

Ministrė paaiškino, kad siūloma vietoj skirtingų apmokestinimo režimų turėti vieną modelį aukštoms pajamoms.

„Toks mokesčių naštos aukštesnes pajamas gaunantiems asmenims perskirstymas lemtų, kad mokėtojų, mokančių papildomą GPM nuo pajamų, viršijančių 60 VDU, skaičius padvigubėtų, o didesnę papildomai apmokestinamų pajamų krepšelio dalį, ypač kai pajamos viršija 180 VDU, sudarytų apmokestinamosios pajamos, kurios iki šiol nebuvo apmokestinamos papildomai“, - teigiama aiškinamajame rašte.

Turimos omenyje individualios veiklos, dividendų pajamos, taip pat tos su darbo santykiais susijusios arba turto pardavimo bei nuomos pajamos, kurios, vertinamos atskirai, nesiekė pajamų ribos, nuo kurios taikomas progresinis apmokestinimas. „Kartu tarifų pokyčiai lemtų, kad aukštoms darbinėms pajamoms tenkanti mokesčių našta sumažėtų“, - rašoma dokumente.

Pokyčiai dėl nedarbo išmokų

Socialinės apsaugos ir darbo ministerija (SADM) pažymi, kad pakeitimais vienodinama apmokestinamųjų pajamų bazė ir socialinio draudimo įmokų „lubos“ visiems dirbantiesiems, į nedarbo draudimo sistemą įtraukiami individualia veikla užsiimantys asmenys ir ūkininkai

Socialinės apsaugos ir darbo ministrė Monika Navickienė teigė, kad individualiai dirbantieji galės turėti didesnes socialines garantijas. „Keli pakeitimai: stažo sumažinimas, kad galėtų nedarbo aprėptis plėstis ir pažeidžiamesni žmonės galėtų paprasčiau gauti nedarbo išmokas. (…) Vienodinamos socialinio draudimo įmokų lubos: individualių įmonių savininkams įmokų bazė suvienodinama iki 90 proc. Į nedarbo draudimo sistemą įtraukiami ir individualiai dirbantys asmenys“, - sako M. Navickienė.

„Jeigu kalbėtume apie ligos išmoką, tai pakėlus bazę iki 90 proc. apmokestinamųjų pajamų, ligos išmoka būtų beveik 200 eurais didesnė“, - teigė ministrė.

Taigi, savarankiškai dirbantiems asmenims maksimalių apmokestinamųjų pajamų „lubos“, nuo kurių skaičiuojamos socialinio draudimo įmokos, suvienodinamos su šiuo metu galiojančiomis „lubomis“ darbo sutartininkams ir pakeliamos nuo 43 iki 60 vidutinių darbo užmokesčių (VDU). Individualių įmonių savininkams, mažųjų, ūkinių bendrijų nariams apmokestinamoji bazė suvienodinama iki 90 proc. apmokestinamų pajamų, šeimynų dalyviams - sumažinama nuo 100 proc. iki 90 proc. apmokestinamųjų pajamų.

Tokiu būdu, šių ūkio subjektų apmokestinamoji bazė suvienodinama su individualią veiklą vykdančių asmenų apmokestinamąja baze. Į nedarbo draudimo sistemą įtraukiami individualia veikla užsiimantys asmenys ir ūkininkai.

Mokėdami 1,31 proc. nuo apmokestinamųjų pajamų arba apie 12 eurų per mėnesį, jie, netekę pajamų, galės gauti nedarbo draudimo išmoką. Jos mokėjimas susietas su įmokų mokėjimo trukme. Apsaugą nuo nedarbo įgis apie 50 tūkst. asmenų, kurie jos dabar neturi, teigia SADM.

Socialinės išmokos pakeitus apmokestinimo tvarką didėtų 20-80 proc.: Peržiūrint individualios veiklos apmokestinimo sąlygas, siūloma neleidžiamiems atskaitymams priskirti nuo tokios veiklos pajamų sumokėtas VSD ir PSD įmokas, kurios iš esmės skirtos ne pajamoms uždirbti, o gyventojo socialinei apsaugai užtikrinti.

Toks pakeitimas, be kita ko, reikštų teisingesnę apmokestinimo sistemą pagal darbo sutartis dirbančių asmenų, kurių pajamos apmokestinamos GPM, neatsižvelgiant į nuo tų pačių pajamų sumokėtas privalomas VSD ir PSD įmokas, atžvilgiu, sakoma aiškinamajame rašte.

Be to, būtent VSD įmokų neatskaitymu iš pajamų apskaičiuojant gyventojų pajamų mokestį grindžiamas socialinio draudimo pensijų neapmokestinimas (skirtingai, nei įprasta užsienio valstybėse), tačiau iki šiol VSD įmokos nebuvo atskaitomos tik iš pajamų, susijusių su darbo santykiais, nors pensijoms taikomu neapmokestinimu naudojasi ir gaunantys individualios veiklos pajamų asmenys, teigiama aiškinamajame rašte.

Nekilnojamojo turto mokesčio pakeitimai

Nekilnojamojo turto nuomos pajamoms - siūlomas taikyti 15 procentų GPM, kartu atsisakant galimybės mokėti fiksuoto dydžio pajamų mokestį nuo gyvenamosios paskirties patalpų nuomos pajamų ir užtikrinant nuoseklų fiksuoto pajamų mokesčio traktavimą, kai fiksuotas GPM galėtų būti mokamas tik iš tų veiklos rūšių pajamų, kurios laikomos individualia veikla.

Savo ruožtu nekilnojamojo turto mokesčio išplėtimo klausimu įvyko korekcijų, padidinant būsto vertę, nuo kurios prasideda apmokestinimas. Tad siūloma, kad fizinio asmens pagrindinis gyvenamasis būstas (jo mokestinė vertė) būtų apmokestinamas taikant progresinį apmokestinimą: neapmokestinama būtų vertė, neviršijanti 1,5 savivaldybės, kurioje yra nekilnojamasis turtas, nekilnojamojo turto verčių medianos (ankstesniame pasiūlyme buvo 1 mediana).

Tuo metu viršijant 1,5-2 medianas, būtų taikomas 0,06 procento mokesčio tarifas, o viršijant 2 medianas, taikomas 0,1 procento mokesčio tarifas. Vidutiniškai gyventojai mokėtų 16 eurų mokesčio per metus. Tokio mokesčio išvis nemokėtų du trečdaliai gyventojų. Kartu siūloma nustatyti minimalų nekilnojamojo turto mokesčio 0,5 proc. tarifą vėjo elektrinėms, o visam fizinių asmenų nekilnojamam turtui, naudojamam pajamoms iš žemės ūkio veiklos uždirbti, taikyti lengvatinį mokesčio tarifą, skelbia ELTA.

Finansų ministerija siūlė nebeleisti pasinaudoti GPM lengvata kaupiantiems pinigus III-oje pakopoje ar turintiems investicinį gyvybės draudimą. Taip pat siūlyta apmokestinti dovanas iš artimųjų. Aiškinta, kad mokestis nebūtų taikomas dovanoms iki 300 tūkst. per metus iš sutuoktinių, tėvų, vaikų, senelių, vaikaičių arba dovanoms iki 150 tūkst. eurų per metus iš brolių, seserų.

Investicinė sąskaita

Finansų ministerija gegužę pristatė atnaujintą Investicinės sąskaitos pasiūlymą, padarant jį ambicingiausią regione. Atnaujintame projekte siūloma neriboti įnašo sumos, taip pat neriboti norimų investicinių sąskaitų kiekio ar jų ar geografijos, svarbu, kad su šalimi, kurioje atidaroma sąskaita Lietuva būtų pasirašiusi dvigubo apmokestinimo sutartį, leidžiančią dalintis informacija.

Taip pat planuojama sumuoti iš skirtingų investavimo operacijų gautą pelną ir nuostolius, su galimybe juos perkelti, o per Investicinę sąskaitą gautą investavimo grąžą (pelną) apmokestinti tik lėšų išsiėmimo metu.

„Atsisakome visuomenei didesnės vertės nekuriančių lengvatų, jas pakeičiant moderniu investavimo modeliu - Investicine sąskaita, kuri bus ambicingiausia regione“, - apie pakeitimus gegužę ministerijos pranešime kalbėjo finansų ministrė G. Skaistė.

Taip pat ji tikino, kad naudotis tokia sąskaita būtų paprasta. „Žmogus atsidarytų sąskaitą finansų institucijoje, deklaruotų VMI, kad turi tokią sąskaitą ir joje, viduje, būtų sumuojama ir pelnas, ir nuostolis, kuris gaunamas iš įvairių investicijų. Iki šiol buvo apmokestinamas gaunamas pelnas, tačiau nuostolis yra kiekvieno žmogaus asmeninis reikalas, bet kada paskatintume investicijas, siūlome apmokestinti tik iš tokios sąskaitos išimamas sumas", - patikslino ministrė.

Smulkiojo verslo apmokestinimas

Ministrė G. Skaistė tikina, kad mokesčių reforma leis sumažinti mokesčius verslui ir ir skatins investicijas. „Formuojamas naratyvas, kad verslui didinami mokesčiai, bet verslui mokesčiai mažinami, tai stipriai investicijas skatinantis paketas. (…) Išlaikomos lengvatos visai inovacijų grandinei, siūloma įvesti momentinį ilgalaikio turto nusidėvėjimą, tikimasi, kad juo pasinaudos smulkus ir vidutinis verslas, ji kainuotų 80 mln. eurų per metus vidutiniu laikotarpiu“, - kalbėjo G. Skaistė.

Siekiant gerinti smulkiojo verslo apmokestinimo sąlygas ir sudaryti papildomas palankias sąlygas jam augti, siūloma atsisakyti mažoms įmonėms taikomų pelno mokesčio lengvatų reikalavimo, pagal kurį darbuotojų skaičius negali viršyti 10, atsižvelgiant į tai, kad darbuotojų skaičius nėra esminis kriterijus, turintis reikšmę apibrėžiant smulkųjį verslą, teigiama aiškinamajame rašte.

Įgyvendinus siūlymą, lengvatinis 5 procentų (0 procentų tarifas pirmąjį mokestinį laikotarpį) mokesčio tarifas ir galimybė atskaityti mokestinius nuostolius, neribojant apmokestinamojo pelno, iš kurio gali būti atskaitomi nuostoliai, sumos, - būtų taikomi toms mažoms įmonėms, kurių mokestinio laikotarpio pajamos neviršija 300 000 eurų, o įmonės dalyviai (ir tam tikrais atvejais - jų šeimos nariai) nevaldo kitų vienetų (išskyrus tuos atvejus, kai bendrai valdomų susijusių vienetų bendros pajamos neviršija 300 000 eurų).

Taip pat siūloma padidinti šiuo metu nustatytą 300 000 eurų apmokestinamųjų pajamų ribą, nuo kurios mokesčių mokėtojams tampa privaloma mokėti avansinį pelno mokestį, iki 500 000 eurų, kas esą kartu mažintų ir administracinę naštą smulkiajam verslui.

Pagrindiniai mokesčių reformos pakeitimai nuo 2026-01-01:

- Gyventojų pajamų mokesčio įstatymo pakeitimai:

- Įvedamas naujas mokesčio progresyvumas: 20%, 25% ir 32%.

- Susiaurinta mokestinė lengvata sveikatos draudimui.

- Sutrumpintas terminas, norint pasinaudoti GPM lengvata pardavus NT.

- Akcijų pardavimui - fiksuotas 15% tarifas, išlaikius jas ne mažiau nei 5 metus.

- Opcionai apmokestinami 15% GPM tarifu.

- Paliekama viena NPD formulė.

- Įveda papildomą neapmokestinamąjį pajamų dydį (NPD) už vaikus.

- Nekilnojamojo turto mokesčio įstatymo pakeitimai:

- Progresyvūs tarifai: 0% (iki 50 tūkst. Eur), 0,2% (50-200 tūkst. Eur), 0,4% (200-400 tūkst. Eur), 0,6% (400-600 tūkst. Eur), 1% (600-1 mln. Eur), 2% (virš 1 mln. Eur).

- Savivaldybės nustato neapmokestinamąjį dydį ir mokesčio tarifą intervale 0,1 -1%.

- Lengvatos taikomas mokestinei vertei iki 450 000 eurų.

- 1-5% tarifas apleistiems ar neprižiūrimiems pastatams.

- Naujas papildomas 0,2 proc. tarifas komerciniam NT.

- Dažnesnis turto vertinimas ir automatizuotos turto deklaracijos gyventojams.

- Žemės ūkio NT lengvatos.

- Pelno mokesčio įstatymo pakeitimai:

- Didinami pelno mokesčio tarifai iki 7 ir 17 proc.

- Atsisakoma apribojimų dėl vidutinio darbuotojų skaičiaus, norint taikyti lengvatinį PM.

- Ilginamas laikotarpis naujai įregistruotoms įmonėms dėl pelno mokesčio lengvatos taikymo.

- Įvedamas momentinis nusidėvėjimas, netaikant nusidėvėjimo normatyvų, tam tikroms turto grupėms.

- Apribojamas nuostolių atskaitymas įmonių grupėje.

- Pridėtinės vertės mokesčio įstatymo pakeitimai:

- Atsisakoma PVM lengvatos šildymui.

- 9 proc. lengvatinis tarifas didinamas iki 12 proc.

- Akcizų įstatymo pakeitimai:

- Įvedamas cukraus mokestis” nealkoholiniams saldintiems gėrimams.

- Saugumo įnašo įstatymas:

- Įvedamas papildomas 10 proc. tarifas ne gyvybės draudimo sutartims.

- Taikomos tam tikros išimtys fiziniams asmenims ir ūkininkams.