Nekilnojamojo turto mokestis - tai mokestis, kurį privalo mokėti žemės, pastatų ir patalpų savininkai. Šiame straipsnyje aptarsime nekilnojamojo turto mokesčio ypatumus Lietuvoje ir Lenkijoje, įskaitant terminus, tarifus ir galimas baudas už vėlavimą.

Nekilnojamojo Turto Mokestis Lenkijoje

Lenkijos namų ir butų savininkai turi laiko iki kovo 15 d. sumokėti pirmąją nekilnojamojo turto mokesčio įmoką.

Kaip praneša Forsal.pl, namų ir butų savininkai turėtų nepamiršti artėjančio mokesčių mokėjimo termino.

Iki 2026 m. kovo 15 d. reikia sumokėti pirmąją nekilnojamojo turto mokesčio dalį.

Tarifus nustato savivaldybės, tačiau jie negali viršyti finansų ministro nustatytų maksimalių ribų.

Laiku nesumokėjus įmokos, gali būti skaičiuojami delspinigiai, o rimtesniais atvejais gali grėsti ir baudžiamoji mokestinė atsakomybė.

Bauda už vėlavimą gali siekti net 64 tūkst. zlotų (15 000 eurų).

Nekilnojamojo turto mokestis taikomas žemei, pastatams ir patalpoms, kurios yra atskira nuosavybė.

Jį mokėti privalo savininkai, savarankiškieji valdytojai bei valstybei ar savivaldybėms priklausančios žemės patikėtiniai (amžinieji naudotojai).

Įmoką galima sumokėti įstaigos kasoje, banko pavedimu arba per inkasatorių.

Fiziniai asmenys mokestį moka keturiomis dalimis per metus.

Tačiau jei mokesčio suma neviršija 100 zlotų (23,43 euro), visą sumą reikia sumokėti vienu kartu iki kovo 15 d.

Nekilnojamojo Turto Mokestis Lietuvoje

Lietuvoje situacija kiek kitokia nei Lenkijoje - skiriasi ne tik terminai, bet ir pats mokesčio skaičiavimo principas.

- Už 2025 metus: mokestį reikėjo sumokėti iki 2026 m. vasario 17 d. (kadangi vasario 15 d. buvo sekmadienis, o 16 d. - šventė).

- Už 2026 metus: pagal naująją tvarką, mokestį reikės sumokėti iki 2027 m.

Lietuvoje nuo 2026 m. sausio 1 d. įsigaliojo atnaujintas NT mokesčio modelis.

Pagrindinis gyvenamasis būstas: daugumai gyventojų mokesčio mokėti nereikės, nes galioja aukšta neapmokestinamoji riba - 450 000 eurų.

Nuo 2026 m. neapmokestinama riba iki 450 tūkst. Eur.

Mokestį reikės sumokėti kartą per metus (iki vasario 15 d., nuo 2027 m. - iki kovo 15 d.).

Svarbu: nuo 2026 m. plotas (kv. m.) nebus esminis faktorius nustatant mokestį, o bus žiūrima į nekilnojamojo turto vertę.

Nekilnojamojo turto mokesčio pakeitimai gyventojams nuo 2026 m. #taxes #propertytaxes

Nekilnojamojo Turto Mokesčio Įstatymas

Pagrindiniai dokumentai, reglamentuojantys nekilnojamojo turto mokestį Lietuvoje:

- Nekilnojamojo turto mokesčio įstatymas (žiūrėti aktualią redakciją)

- Nekilnojamojo turto mokesčio įstatymo apibendrintas komentaras (nuo 2026-01-01 PDF ir Word)

- Nekilnojamojo turto mokesčio įstatymo apibendrintas komentaras (iki 2025-12-31 PDF ir Word)

- Leidinius Nekilnojamojo turto mokesčio klausimais rasite čia

Svarbiausi aspektai:

- Mokesčio mokėtojai (3 str.)

- Mokesčio objektas (4 str.)

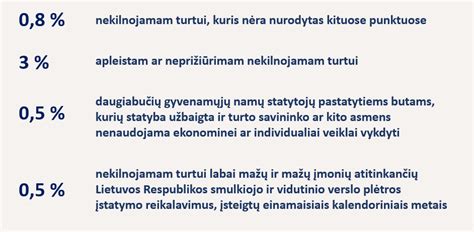

- Tarifai (6 str.)

- Lengvatos (7 str.)

- Mokestinės vertės nustatymas (8 - 10 str.)

- Mokesčio apskaičiavimas, deklaravimas, mokėjimas (11, 12 str.)

Ši informacija padės jums geriau suprasti nekilnojamojo turto mokesčio ypatumus Lietuvoje ir Lenkijoje. Laiku sumokėkite mokesčius ir išvengkite galimų baudų!

| Šalis | Mokėjimo terminas | Neapmokestinama riba | Galima bauda už vėlavimą |

|---|---|---|---|

| Lenkija | Kovo 15 d. (pirma įmoka) | Nėra nustatyta vieningos ribos | Iki 64 tūkst. zlotų (15 000 eurų) |

| Lietuva | Kovo 15 d. (nuo 2027 m.) | 450 000 eurų (pagrindiniam būstui) | Nėra nurodyta konkreti suma, taikomi delspinigiai |

tags: #12 #nekilnojamojo #turto #mokescio #istatymas