Apskaitoje reikšmingas ūkio turto klasifikavimas pagal naudojimo laiką ir pobūdį. Turtas bendrąja prasme pasižymi didele įvairove ir gali turėti daug kvalifikacijų. Kalbant apie juridinių asmenų - įmonių turtą, jis pasižymi aiškia struktūra, kurią nulemia finansinė įmonių apskaita bei ją apibrėžiančios bendrosios taisyklės.

Visas įmonių turtas atsispindi įmonių finansinėse ataskaitose. Viena iš pagrindinių įmonių finansinių ataskaitų galime įvardinti balansą, jo sudarymo dieną įmonės turtas matomas tiksliausiai. Balanse nurodoma turto vertė nebūtinai yra reali. Ypač stipriai gali skirtis ilgalaikio turto, įgyto seniai ir apskaitomo įsigijimo verte bei nusidėvėjimu, vertė.

Turto sąvoka ir klasifikavimas

Pradedant nagrinėti įmonės turto klasifikavimą, reikia susipažinti su turto sąvoka. Turto sąvoką žmonės supranta skirtingai. Vienam - tai namas, automobilis ar aukso dirbiniai, kitam - žymaus dailininko paveikslas ar reta gėlė. Ūkininkui didžiausias turtas - tai galvijai, padargai ir augantys lauke javai. Bet visada kalbėdami apie turtą, turime omenyje, jog jis duoda tam tikrą naudą tam, kas juo disponuoja. Nebūtinai materialinę, turtas gali kelti ir estetinį pasigerėjimą ir taip tenkinti dvasinius žmogaus poreikius. Mus labiausiai domina - kuo turtas laikomas apskaitoje.

Turtu apskaitoje laikomi ekonominiai ištekliai, kurie turi savininką, ir, kuriais disponuodama, įmonė tikisi gauti tam tikrą naudą ateityje. Turtas yra labai įvairus: žemė, pastatai, mašinos, staklės ir įrenginiai, pinigai, žaliavos ir kt. Kiekviena tokia grupė skirtingai naudojama įmonės ūkinėje veikloje. Pavyzdžiui, žaliavos sunaudojamos iš karto, o pastatai ir įrenginiai paprastai naudojami netgi ne vienerius metus.

Įmonių vadovams svarbu žinoti, kokiu turtu jie disponuoja ir kaip gali jį panaudoti įmonės veikloje. Todėl apskaitos darbuotojai visą turtą, kuriuo disponuoja įmonė, turi suskirstyti į tam tikras grupes, jį suklasifikuoti. Įmonės turtas gali būti klasifikuojamas pagal įvairius požymius: pagal finansinį pobūdį, pagal funkcinę paskirtį (naudojimo pobūdį), pagal naudojimo laiką (apyvartos pobūdį) ir kt.

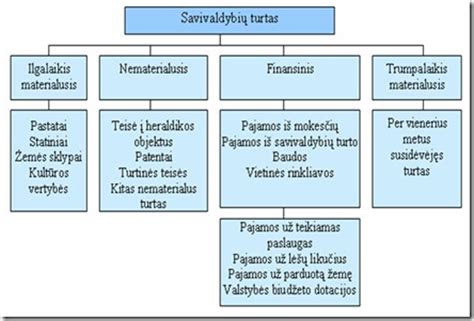

Įmonės turtas gali būti klasifikuojamas pagal įvairius požymius: pagal finansinį pobūdį, pagal funkcinę paskirtį (naudojimo pobūdį), pagal naudojimo laiką (apyvartos pobūdį) ir kt. Pagal finansinį pobūdį jis skirstomas į piniginį turtą (pinigai, vertybiniai popieriai) ir nepiniginį, materialųjį turtą (daiktai, medžiagos) ir nematerialųjį (įmonės įsigytos tam tikros teisės). Pagal paskirtį turtas skirstomas į tokias rūšis kaip pinigai, pastatai, mašinos ir įrengimai, medžiagos ir kt. Pagal vaidmenį įmonės veikloje (aktyvus arba pasyvus ). Pagal naudojimo laiką (apyvartos pobūdį) turtas skirstomas į trumpalaikį ir ilgalaikį. Tai finansinėms ataskaitoms pats reikšmingiausias turto klasifikavimas.

Pagal naudojimo laiką (apyvartos pobūdį) turtas skirstomas į:

- Trumpalaikį turtą

- Ilgalaikį turtą

Balanso struktūra

Trumpalaikis turtas tai įmonės, įstaigos ar organizacijos veikloje trumpiau nei vienerius metus naudojamas turtas pajamoms uždirbti. Taip pat trumpalaikiu turtu vadinamas tas turtas, kurio įsigijimo vertė yra mažesnė už įmonės nusistatytą ilgalaikio turto minimalią vertę.

Turtas trumpalaikiu laikomas ne ekonomine prasme, bet kalendorine prasme, o tai reiškia, jog per įmonės ataskaitinį laikotarpį visiškai sunaudojamas turtas laikomas trumpalaikiu ir visai nesvarbi to turto kaina. Trumpalaikiam turtui gali būti priskiriami net statiniai, kurie pavyzdžiui naudojami ne pačios įmonės veiklai vystyti, o perpardavinėjimui.

Dažniausiai trumpalaikis turtas išreiškiamas grynaisiais pinigais, trumpalaikiais indėliais bankuose, o taip pat - atsargomis, mažą vertę turinčiu inventoriumi, kuris negali būti priskiriamas ilgalaikiam turtui dėl mažos įsigijimo vertės.

Trumpalaikis materialusis turtas - turtas, kuris naudingai eksploatuojamas ne ilgiau negu vienus metus arba kurio įsigijimo vertė yra mažesnė už Vyriausybės nustatytą ilgalaikio materialiojo turto vertę.

Trumpalaikio turto skirstymas

Trumpalaikis įmonės turtas skirstomas į:

- Trumpalaikį finansinį turtą, kuris dažnu atveju išreiškiamas piniginiais vienetais ar kitais per trumpą laiką galinčiais tapti grynaisiais pinigais.

- Trumpalaikis nefinansinis turtas.

Trumpalaikis finansinis turtas

Trumpalaikis finansinis turtas - likvidžiausias įmonės turtas, kuris dažniausiai yra piniginiai aktyvai (arba tokie, kurie greitai gali būti paverčiami į grynuosius pinigus). Didelės įmonės pinigus paprastai laiko ne tik sąskaitoje, bet investuoja į likvidžius bei saugius vertybinius popierius. Šią turto grupę sudaro pinigai, pinigų ekvivalentai, indėliai, trumpalaikės investicijos į vertybinius popierius.

Trumpalaikis nefinansinis turtas

Trumpalaikis nefinansinis turtas - tai turtas, kuris yra suvartojamas pagrindinės veiklos procese. Šis turtas yra apyvartinio kapitalo dalis, ir dažniausiai didelė šio turto proporcija būna gamybinėse ar prekybinėse įmonėse. Šią turto grupę gautinos sumos, atsargos, sumokėti avansai.

Trumpalaikis turtas - tai toks turtas, kurį įmonė sunaudoja pajamoms uždirbti per santykinai trumpą laikotarpį (vienerius finansinius metus). Per vieną ataskaitinį laikotarpį sunaudojamas turtas laikomas trumpalaikiu, neatsižvelgiant į šio turto kainą. Pavyzdžiui, įrenginiai, skirti perparduoti jais prekiaujančioje firmoje, bus trumpalaikis turtas.

Turto priskyrimą trumpalaikiam ar ilgalaikiam lemia įmonės veiklos aplinkybės. Trumpalaikį turtą palyginti greitai galima paversti pinigais jį pardavus, dėl šios priežasties jis laikomas likvides.

Trumpalaikio turto pavyzdžiai:

- Lėšos kasoje ir bankų sąskaitose. Tai pats likvidžiausias finansinis turtas. Kasoje laikomos palyginti nedidelės pinigų sumos nacionaline valiuta ir užsienio šalių valiuta, reikalingos atsiskaityti su įmonės darbuotojais ir kitiems mokėjimams grynais pinigais. Kasoje gali būti laikomi ir grynųjų pinigų ekvivalentai: pašto ženklai, transporto talonai, loterijos bilietai ir kt. Didžiausią pinigų dalį atsiskaityti su tiekėjais ir kitais subjektais įmonės laiko bankų sąskaitose.

- Terminuoti indeliai ir apyvartiniai vertybiniai popieriai. Laikinai laisvas lėšas įmonės gali investuoti terminuotus indelius ir apyvartinius vertybinius popierius. Į trumpalaikį turtą įskaitomi terminuoti indeliai bankuose ne ilgesniam kaip vienerių metų laikui. Apyvartinius vertybinius popierius sudaro trumpiau nei vieneriems metams įsigytos valstybės ir įmonių obligacijos, supirktos nuosavos bei kitų įmonių akcijos, skirtos parduoti, ir kt. Terminuoti indeliai ir apyvartiniai vertybiniai popieriai sudaro trumpalaikes investicijas. Jos teikia įmonei palūkanų ar kitokios formos papildomų pajamų. Šis turtas per palyginti trumpą laiką virsta pinigais.

- Skolos įmonei. Įmonėje didžiausią debetinių skolų dalį sudaro pirkėjų skolos už jiems parduotas prekes, atliktus darbus bei suteikta paslaugas. Šios skolos susidaro dėl to, kad pirkėjas arba užsakovas atsiskaito už gautas prekes, atliktus darbus ar paslaugas ne iš karto, o po tam tikro laiko. Taip dažniausiai atsitinka dėl to, kad įmonės tarpusavyje atsiskaito per banką, o ne grynais pinigais.

Trumpalaikio turto rodikliai

Trumpalaikio turto piniginė vertė pateikia įmonės likvidumo rodiklį. Kreditoriai bei investuotojai itin atidžiai stebi įmonės trumpalaikį turtą. Kodėl? Jog galėtų įvertinti įmonės veiklos vertes bei rizikas.

- Dabartinis koeficientas - matuoja įmonės galimybes vykdyti bei sumokėti trumpalaikius bei ilgalaikius įsipareigojimus. Atsižvelgiama į bendrą trumpalaikį įmonės turtą, lyginant su trumpalaikiais įsipareigojimais.

- Greitasis koeficientas - pamatuoja įmonės gebėjimą vykdyti trumpalaikius įsipareigojimus remiantis savo likvidžiausiu turtu.

- Grynųjų pinigų rodiklis - matuoja įmonės galimybę iškart apmokėti visus trumpalaikius įsipareigojimus. Jis skaičiuojamas dalijant pinigus bei jų ekvivalentus iš trumpalaikių įsipareigojimų.

Trumpalaikio turto apskaita

Trumpalaikiam turtui įmonės buhalterinėje apskaitoje nusidėvėjimas nėra skaičiuojamas. Trumpalaikio turto nusidėvėjimas tiesiogiai nurašomas prie sąnaudų.

Metinėje finansinėje įmonės ataskaitoje trumpalaikis turtas skirstomas į šias grupes:

- Atsargos: nebaigta gamyba bei pagaminta produkcija, žaliavos, perpardavimui įsigytos prekės, perpardavimui skirtas ilgalaikis turtas, išankstiniai apmokėjimai. Nebaigtos vykdyti sutartys.

- Per 1 metus gautinos pinigų sumos: pirkėjų įsiskolinimai, dar neįmokėtas pareikalautas kapitalas, kiti įsiskolinimai.

- Investicijos bei terminuoti indėliai: nuosavybės teise priklausančios akcijos, terminuoti indėliai bei kitos investicijos.

- Grynieji pinigai sąskaitoje bei kasoje.

Trumpalaikis turtas įmonės balanse paprastai klasifikuojamas taip: trumpalaikio turto elementai, turintys didžiausią tikimybę pavirsti grynaisiais pinigais yra klasifikuojami balanso viršuje.

Trumpalaikio turto sąskaitos rodomos šia tvarka:

- Grynieji pinigai

- Pinigų ekvivalentai

- Trumpalaikės investicijos

- Gautinos sumos

- Žaliavų, perdirbamų produktų bei pagamintų produktų atsargos

- Iš anksto apmokėtos ir dar nepasibaigusios įmokos (pvz. draudimo įmokos).

Mažavertis turtas

Materialusis turtas skirstomas į ilgalaikį ir trumpalaikį. Ilgalaikis materialusis turtas - tai turtas, kuris veikloje naudojamas ilgiau nei vieną apskaitos ciklą, paprastai ilgiau nei metus, ir jo vertė lygi arba didesnė už nustatytą minimalią ilgalaikio turto įsigijimo vertę. Toks turtas nudėvimas dalimis.

Trumpalaikis materialusis turtas - tai turtas, kuris naudojamas ne ilgiau kaip vienus metus ir jo įsigijimo vertė mažesnė už pasirinktą minimalią ilgalaikio turto įsigijimo vertę Šios vertės nesiekiantis turtas priskiriamas atsargoms. Pradėjus naudoti tokį turtą, jis iš karto nurašomas į sąnaudas.

Įsigytas mažavertis turtas registruojamas įsigijimo savikaina. Dažnai kyla klausimas, ką daryti kai įsigyjamas turtas, kurio vertė mažesnė už pasirinktą minimalią ilgalaikio turto vertę, tačiau naudojimo laikas ilgesnis nei vieni metai (pvz., kėdės, įrankiai ar pan.). Tai mažavertis turtas, todėl minimalios vertės nesiekiantys turto objektai, nepriklausomai nuo jų naudojimo trukmės ir svarbumo, turi būti priskiriami atsargoms (trumpalaikiam turtui). O pradėjus naudoti mažos vertės turtą, jis kaip ir visos atsargos, turi būti nurašytas į sąnaudas.

Nereikėtų nusižengti minimalios ilgalaikio turto vertės reikalavimui ir jį registruoti, kaip ilgalaikį turtą ir nudėvėti dalimis.

Mažaverčio turto apskaitos būdai

Pagal auditoriaus G. Deveikio rekomendacijas, paminėsiu keletą variantų, kaip galima elgtis su mažaverčio turto apskaita:

- Mažaverčio turto apskaita - jį sugrupuojant: Jeigu vienu metu būtų įsigyta ir pradėta naudoti keletas tokių daiktų, kuriuos būtų galima priskirti vienai grupei (tai turėtų būti tos pačios paskirties turtas) ir kurių bendra vertės suma siektų minimalią ilgalaikio turto vertę, tada tokį turtą būtų galima apjungti ir įtraukti kaip ilgalaikį turtą.

- Mažaverčių daiktų apskaita simboline verte: Naudojant šį būdą, turtas išlieka apskaitos registruose. Įsigytas turtas užpajamuojamas ir, pradėjus naudoti, nurašoma visa vertė atėmus simbolinę vertę, pvz., vertė galėtų būti vienas euras, nors galima pasirinkti ir kitokią. Kai nudėvėtas turtas visai sunaikinamas arba jo kontrolė tampa nebereikalinga, reikia nurašyti ir simbolinę vertę.

- Kiekinė mažaverčio turto apskaita: Tai mažaverčių daiktų apskaita registruose natūrine išraiška. Šiame registre paprastai dar fiksuojama ir šių daiktų perdavimas atsakingam asmeniui, kuris patvirtina priėmęs mažavertį inventorių. Vertinei mažaverčio inventoriaus apskaitai galima naudoti ir nebalansines sąskaitas. Nebalansinės sąskaitos neturį ryšio su įprastomis buhalterinėmis sąskaitomis. Nebalansinėse sąskaitose surašoma turto rūšys ir pagal jas turimas kiekis, atliekami nurašymai.

Kai yra daug trumpalaikio turto ar keletas materialiai atsakingų asmenų, reikia spręsti, ar tvarkyti ir kaip tvarkyti tokio turto apskaitą. Pradėjus naudoti tokį turtą, jis iš karto turi būti nurašytas į sąnaudas. Atrodo, lyg ir prarandama turto kontrolė, nes jo nelieka apskaitoje.

Pavyzdys: Nupirkti du galvučių ir raktų komplektai, vieno vertė 80 eurų. Bendra pirkinio vertė - 160 eurų. Ilgalaikio turto minimali vertė pasirinkta 150 eurų. Taigi, abu komplektus kartu galime priskirti ilgalaikio turto grupei ir į apskaitą įtraukti kaip vieną vienetą.

Ilgalaikis turtas

Ilgalaikis turtas - tai žmogaus ar gamtos sukurtas turtas, kuris naudojamas įmonėje gaminant produkciją ar teikiant paslaugas. Ilgalaikiam turtui priskiriamas įmonės veikloje ilgiau nei vieną apskaitinį laikotarpį naudojamas turtas. Kiekviena įmonė nepriklausomai nuo jos veiklos pobūdžio valdo didesnį ar mažesnį turtą. Efektyvus jo panaudojimas lemia įmonės veiklos sėkmę. Kiekvienos įmonės sėkmingai veiklai reikalingos tam tikros sąlygos, taip pat ir materialinės. Šios sąlygos kiekvienoje įmonėje vis kitokios, ir jos darosi vis įvairesnės, stengiantis atlikti didėjančius rinkos reikalavimus.

Ilgalaikis turtas - tai įmonės ekonominiai ištekliai, kuriais numatoma naudotis įmonės veikloje ir uždirbti pajamas ilgiau nei vienerius finansinius metus. Ilgalaikį turtą sudaro materialusis, nematerialusis ir finansinis turtas. Ši klasifikacija svarbi ne tik naudojant turtą, bet ir atliekant jo analizę. Ilgalaikis turtas dažniausiai sudaro didžiausią įmonės turto lyginimąją dalį ir turi svarbią reikšmę įmonės veiklai organizuoti bei plėtoti.

Pagrindinis požymis, pagal kurį turtas skirstomas trumpalaikį ir ilgalaikį, yra jo sunaudojimas per tą laikotarpį per kurį uždirbama pelno. Jeigu turtas per vieną ataskaitinį laikotarpį visiškai sunaudojamas, jis laikomas trumpalaikiu, o jeigu nesunaudojamas, - ilgalaikiu turtu. Kadangi pagrindinis ataskaitinis laikotarpis yra vieneri metai, tai ir ilgalaikiu paprastai laikomas tas turtas, kuris naudojamas uždirbant pajamas ilgiau nei vienerius metus. Pavyzdžiui, jeigu pagrindiniu ataskaitiniu laikotarpiu būtų laikomas mėnuo, ilgalaikiam turtui būtų priskiriamas turtas, naudojamas ilgiau nei vieną mėnesį (kitaip sakant, per vieną mėnesį nesunaudojamas turtas). Priskiriant turtą ilgalaikiam, atsižvelgiama ir į jo vertę. Jeigu turtas naudojamas ir labai ilgai, bet jo vertė įmonei nereikšminga ( arba labai maža ), toks turtas nebus laikomas ilgalaikiu, nes jo kaip, ilgalaikio turto, apskaita įmonei būtų per brangi. Daug pigiau yra padaryti prielaidą, kad visas toks turtas iš karto nurašomas į sąnaudas. Be abejo, tas pats turtas vienai įmonei gali būti labai reikšmingas, o kitai - sudaryti tik menką įmonės dalį. Tai priklauso nuo įmonės turto dydžio ir jos veiklos pobūdžio.

Vieną ar kitą turto objektą priskiriant ilgalaikiam ar trumpalaikiam turtui, būtina atsižvelgti į jo turto pobūdį, jo naudojimo įmonėje laiką bei to turto vertę. Kokį turtą priskiri ilgalaikiam, kokį - trumpalaikiam, sprendžia įmonės vadovas, kuriam akcininkai suteikia įgaliojimus per jo kadencijos laikotarpį valdyti visą įmonės turtą. Jokiame norminiame akte nėra tiksliai nurodyta, kokios sumos turtas laikytinas ilgalaikiu. Šitai daryti nelabai ir logiška, nes toks pats turtas vienai įmonei gali būti ilgalaikis, o kitai - trumpalaikis. Materialus turtas - matom, galim paliesti, tai žmogaus arba gamtos sukurtas turtas. Finansinis turtas parodo tam tikros įmonės teisias bei privilegijas ir atsiranda jai dalyvaujant kitų įmonių veikloje. Jis teikia įmonei ekonominę naudą arba teisias ir privilegijas ilgesniu kaip vienerių metų laikotarpiu. Nematerialus turtas - tai toks turtas, kurio negalim akivaizdžiai pamatyti.

tags: #apie #trumpalaikio #turto #klasifikavima