Ar galite gauti būsto paskolą Lietuvoje, jei turite leidimą laikinai gyventi? Tai klausimas, kuris rūpi daugeliui užsieniečių, planuojančių įsigyti būstą šalyje. Šiame straipsnyje aptarsime, kokios yra galimybės, su kokiais iššūkiais galite susidurti ir ką reikia žinoti, norint sėkmingai gauti paskolą.

Ar Tikrai Galite Gauti Paskolą?

Tikrai taip, paskolą gauti galite. Turite galimybę gauti paskolą ir nemažai tokių klientų jau turime savo darbo praktikoje.

Tačiau svarbu suprasti, kad gyvenantiems su leidimu laikinai gyventi Lietuvoje, savo paskolas siūlančių kreditorių sąrašas trumpėja ir pasirinkimas tampa mažesnis. Jeigu gaunate nuolatinį leidimą gyventi, šis kreditorių sąrašas automatiškai plečiasi.

Kreditorių sąrašas:

- SEB

- Nordea

- DNB

- Swedbank

- TOP kredito unijos

Pasiteiraukite šių kreditorių dėl savo situacijos.

Bankų Reikalavimai ir Pajamų Vertinimas

Galimybė gauti paskolą yra, tačiau viskas priklauso nuo partnerio statuso Lietuvoje ir pajamų vertinimo. Bankai dažniausiai reikalauja galiojančio leidimo laikinai ar nuolat gyventi Lietuvoje bei aiškaus, patikrinamo pajamų šaltinio.

Jei dirbate kaip kontraktorius JK, dalis bankų tokias pajamas vertina, tačiau ne visi, sprendžiama individualiai. Partnerystės viza situaciją palengvintų tik tuo atveju, jei suteiktų stabilesnį gyvenimo statusą Lietuvoje, tačiau pati viza automatiškai paskolos nesuteikia.

Paskola Bendrai su Šeimos Nariu

Jei esate susituokę su Lietuvos piliečiu ir turite leidimą gyventi Lietuvoje, galite imti būsto paskolą kartu. Bankai skaičiuos abiejų jūsų pajamas, nes esate susituokę ir turite leidimą gyventi Lietuvoje.

Palūkanų Normos ir EURIBOR

Palūkanas sudaro individuali palūkanų marža, nustatoma individualiai kiekvienam klientui ir prie jos pridedama kintama palūkanų norma, kurią sudaro kintama 3, 6 ar 12 mėnesių EURIBOR. Marža yra tas dydis, kurį kredito įstaiga gauna kaip atlygį už suteiktas paslaugas, atliktą darbą ir prisiimtą riziką.

Atsižvelgiant į makroekonominę ir mikroekonominę situaciją, kurią lėmė COVID 19 pandemija, o dabar ir karas, yra tikimybė, kad Euribor kilimas tęsis ir toliau. Planuojant imti paskolą, būtina įsivertinti ar būsite pajėgūs vykdyti įsipareigojimus net ir esant dar spartesniam Euribor kilimui, kaip pvz.

EURIBOR grafikas. Planuojant imti paskolą, būtina įsivertinti ar būsite pajėgūs vykdyti įsipareigojimus net ir esant dar spartesniam Euribor kilimui.

INVEGA Garantijos

Nuo 2022 metų pradžios „Invega“ nekompensuoja apyvartinėms lėšoms išduotų paskolų, išlaidų palūkanoms. Galima gauti kompensaciją investicinėms paskoloms.

Paskolos su įrangos įkeitimu paprastai sudaromos su INVEGA garantija, kuomet INVEGA garantuoja už Jus iki 80 proc., o likusieji 20 proc. garantuojami perkamos įrangos įkeitimu. Kadangi jūsų paskola bus kvalifikuojama kaip investicinė, o tokios paskolos išlaidas palūkanoms kompensuoja „Invega". Tokiu atveju, maksimali kompensavimo suma yra 95% nuo palūkanų bendros maržos (fiksuota dalis + EURIBOR), bet ne daugiau nei nuo 7%. Maksimali kompensavimo suma gali būti 6,65%.

Patarimai Planuojantiems Imti Paskolą

- Įvertinkite savo finansines galimybes: Ar būsite pajėgūs vykdyti įsipareigojimus net ir esant spartesniam Euribor kilimui?

- Kreipkitės į kelis bankus: Pasiteiraukite SEB, Nordea, DNB, Swedbank ir TOP kredito unijų dėl savo situacijos.

- Būkite pasiruošę pateikti reikiamus dokumentus: Bankai dažniausiai reikalauja galiojančio leidimo laikinai ar nuolat gyventi Lietuvoje bei aiškaus, patikrinamo pajamų šaltinio.

Kur Įsigyti Būstą?

Lietuvoje yra daug patrauklių vietų įsigyti būstą. Štai keletas projektų, kuriuos galite apsvarstyti:

- Vilnius: „Paukščių takas II“, Ozo g.; „NIRO“, Mozūriškių g.; „Asiūklės parkas“, Vilniaus r.; „Asterra“, Jurginų g. 12E, Avižienių sen., Lindiniškių k., Vilniaus r.; „Sanguškų parkas“, Žiupronių g.; „Šnipiškių urban“, Daugėliškio g.; „NENDRU“, Pilkalnio g.; „Stepono sodas“, Panerių g.; „Šiaurės siestos“, P. Vaičaičio g.; „Virš šilų namai“, Vito Lingio g.; „Sutartinės“, Basanavičiaus g.; „Mo Villas“, Mozūriškių g.; „JUST-IN“, Justiniškių g.; „Algirdo alėja“, Algirdo g.; „Ozo pulsas“, Gerulaičio g.; „Bastionų namai“, Gluosnių g. 17, 23 ir Gluosnių skg.; „P70“, Žirmūnų g.; „YZY Kartos“, Sudervės kel.; „Gelvonų ozas“, Gelvonų g.; „Baltupis“, Didlaukio g.; „MŪNAI by CITUS“, Kareivių g.; „KAIP NIUJORKE by CITUS“, Kareivių g.; „SENAMIESČIO LINK by CITUS“, Panevėžio g.; „Sakai“, Kazimiero Jelskio g.; „Sietyno 3“, Sietyno g.; „Vyšnios“, Karaliaučiaus g. 29, 31, Vištyčio g. 1, 3, 7, 9, Bretkūno g.; „Naujamiesčio trio“, Panerių g.; „Ąžuolo kvartalas“, Bernotų g.; „Matau Vilnių“, Pakalnės g.; „Algirdo mono“, Algirdo g.; „Jorai“, Mokslininkų g.; „Moods“, Kalvarijų g.; „Newton“, Viršuliškių skg.; „Užupio personos“, Filaretų g.; „Nauji peizažai“, Kaminkelio g.; „Saulės namai“, Pilkalnio g.; „KERŲ KERAI“, Bartų g.; „TALINO“, Rygos g.; „Martyno namai“, M. Mažvydo g.; „Algirdo promenada“, Algirdo g.; „City stories“, Pavilnionių g.

- Kaunas: „Matau Kauną“, Svirbygalos g.

- Klaipėda: „Danės krantas“, Senvagės g.; „Klaipėdos Holivudas“, Kretingos g.

Taip pat galite apsvarstyti šiuos projektus: „Baltijos panorama“, Baltijos pr.; „Panemunėsapartamentai“, Kampiškių g.; „Mosso“, Burbiškių g.; „Elzė“, Duburio g.; „Jūros natos“, Vaivorykštės g.; „Naujamiesčio vingis“, Naugarduko g.; „Švyturys UP | Urban Park“, Bangų g.; „EŽERO TAKAIS by CITUS“, Sidaronių g.; „NEMUNAS by CITUS“, Liepų g.; „Naujosios Santariškės“, Daujoto g.; „MO Garden“, Mozūriškių g.; „Lake town“, Duisburgo g.; „reVINGIS“, Geležinio Vilko g.; „Bajorų alėjos“, Salaspilio g.; „Aitvarų namai“, Lazdynėlių g. 16D / Lietaus g.; „Metų laikai“, Visorių g.; „Naujapilis“, Žeimenos g.; „Trinyčių 4A“, Trinyčių g.; „Parko pakrantė“, Mokyklos g.; „Nemunaičiai“, Nemunaičių g.; „Namučiai“, Versmės g.

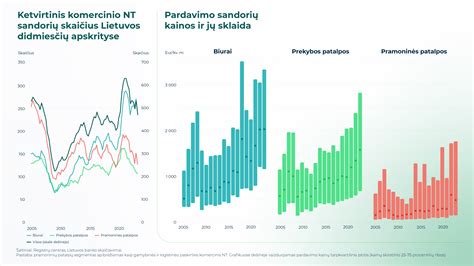

NT rinkos apžvalga Vilniuje.

Daugelis užsienyje dirbančių lietuvių svajoja apie nuosavą būstą gimtinėje, bet darbas užsienyje dažnai tampa kliūtimi gauti būsto paskolą. Dėl neužtikrintumo ar valiutos svyravimų kai kurie kreditoriai linkę atmesti užsienyje pajamas gaunančiųjų užklausas. Sprendimų yra - Šeimos Kredito Unija suteikia galimybę užsienyje gyvenantiems lietuviams gauti paskolą geromis sąlygomis, siūlydama lanksčias grąžinimo galimybes ir patogų paraiškų pateikimą internetu.

Užsienyje dirbantiems lietuviams gauti būsto paskolą Lietuvoje nėra lengva užduotis. Daugelis kreditorių skeptiškai vertina užsienyje gaunamas pajamas dėl kelių pagrindinių priežasčių. Pirma, pajamų stabilumo užtikrinimas dažnai kelia abejonių, ypač jei darbas yra laikinas arba atlyginimas svyruoja. Antra, valiutų kurso svyravimai gali turėti įtakos paskolos grąžinimui, kas didina finansinę riziką. Dėl šių priežasčių dalis kreditorių atsisako finansuoti būsto pirkimą, jei pajamos gaunamos ne Lietuvoje.

Kaip bebūtų, Šeimos Kredito Unija, siūlo specializuotas sąlygas, tarp jų - paskolą dirbantiems užsienyje. Nors daugelis kreditorių nėra linkę finansuoti užsienyje pajamas gaunančių asmenų, Šeimos Kredito Unija siūlo galimybę įsigyti būstą Lietuvoje net ir dirbant užsienyje. Teikiame paskolas dirbantiems užsienyje palankiomis sąlygomis, užtikrindami lankstumą ir patogumą. Vienas pagrindinių privalumų - paskolos paraiškos pateikimas internetu, nereikalaujantis niekur fiziškai atvykti.

Šeimos Kredito Unija siūlo paskolas su nekilnojamojo turto įkeitimu, kurios suma gali siekti nuo 20 000 iki 350 000 eurų. Palankios paskolos sąlygos apima galimybę iš anksto grąžinti paskolą be papildomų mokesčių arba ją refinansuoti kitame banke. Tokiu būdu užsienyje dirbantys lietuviai gali ne tik įsigyti būstą, bet ir valdyti savo finansus pagal individualius poreikius.

Šeimos Kredito Unija užtikrina, kad paskola dirbantiems užsienyje būtų teikiama palankiomis sąlygomis, atsižvelgiant į šios grupės poreikius ir iššūkius. Viena iš pagrindinių sąlygų - paskolos palūkanos, kurios šiuo metu sudaro apie 5 % per metus. Įkeičiant nekilnojamąjį turtą, svarbu, kad jis būtų apdraustas visam paskolos laikotarpiui, užtikrinant kredito saugumą.

Svarbus Šeimos Kredito Unijos privalumas - galimybė iš anksto grąžinti paskolą arba refinansuoti ją kitame banke be papildomų mokesčių. Be to, kredito paraiška vertinama greitai, o atsakymas pateikiamas per vieną darbo dieną.

Renkantis paskolą dirbantiems užsienyje, svarbu atidžiai įvertinti kelis veiksnius, kurie gali turėti įtakos paskolos grąžinimui ir finansiniam stabilumui. Pirmiausia, būtina įvertinti savo pajamas ir gyvenimo užsienyje stabilumą. Jei gaunate pajamas užsienio valiuta, turėtumėte apsvarstyti valiutos kurso svyravimų riziką, nes, kaip minėta, tai gali turėti įtakos mokamoms įmokoms.

Rekomenduojama pasikonsultuoti su finansų specialistais ir išsamiai perskaityti paskolos sutartį, kad suprastumėte visus mokesčius, palūkanų normas ir draudimo reikalavimus. Taip pat verta pasidomėti galimybėmis iš anksto grąžinti paskolą arba refinansuoti ją be papildomų mokesčių.

Būsto Paskolos Ypatumai

Būsto paskola suteikiama namo ar buto pirkimui, statybai, renovacijai arba esamos paskolos refinansavimui. Ši paskola yra užtikrinama nekilnojamojo turto įkeitimu ir suteikiama laikantis Lietuvos banko nustatytų Atsakingojo skolinimo nuostatų.

Būsto Paskolos Užsieniečiams Lietuvoje

Užsienio piliečiai gali gauti būsto paskolą Lietuvoje, tačiau tai priklauso nuo jų turimo leidimo gyventi Lietuvoje, pajamų, kredito istorijos ir pilietybės. Užsieniečiai, turintys laikiną leidimą gyventi, paprastai būsto paskolos Lietuvoje gauti negali.

Būsto Paskolos Dydis ir Sąlygos

Paskolos dydis priklauso nuo pajamų, esamų finansinių įsipareigojimų, turto vertės ir kitų veiksnių. Grąžinimo terminas gali būti iki 30 metų, o grąžinimo būdai - įvairūs. Paprastai, imant paskolą, reikia sumokėti pradinį įnašą, kuris dažniausiai sudaro bent 15% turto vertės.

Dažnai bankai reikalauja, kad iki paskolos gavimo Lietuvoje turėtumėte darbo sutartį bent 6-12 mėnesių. Taip pat verta žinoti, kad mėnesinės įmokos neturėtų viršyti 40% jūsų mėnesinių pajamų.

Kai kurie bankai, suteikdami paskolas užsienio piliečiams, taiko griežtesnes taisykles: jie gali reikalauti didesnio pradinio įnašo arba finansuoti mažesnę turto vertės dalį. Svarbu pasikonsultuoti su keliais bankais Lietuvoje, kurie įvertins jūsų asmeninę informaciją ir pateiks savo pasiūlymus.

Paskolos Dirbantiems Užsienyje

Nuo 2017 m. liepos mėn. įsigaliojus naujam su nekilnojamuoju turtu susijusio kredito įstatymui, dauguma Lietuvos komercinių bankų nebeišduoda paskolų klientams, kurie gauna pajamas ne eurais arba kurie gyvena ne euro zonos šalyje. Tokiu atveju rekomenduojame kreiptis į kredito unijas, kurios paprastai suteikia paskolas, jei asmens pajamos gaunamos ne eurais.

Dirbantiems užsienyje, taip pat gali tekti sumokėti didesnį pradinį įnašą arba paskolą gali tekti grąžinti per trumpesnį laikotarpį.

Reikalingi Dokumentai

- Pasas arba asmens tapatybės kortelė, paskolos prašančiojo asmens leidimas gyventi Lietuvoje.

- Atlyginimo lapeliai, darbo sutartis, banko išrašai.

- Informacija apie turtą, kurį ketinate įsigyti - pirminės konsultacijos metu pakanka nuorodos į norimo įsigyti turto skelbimą. Vėliau jūsų konsultantas paaiškins kitus žingsnius ir reikiamus dokumentus.

SVARBU: Nemokėkite pardavėjui, kol bankas nepatvirtins jūsų būsto paskolos. Saugumo ir patogumo sumetimais įsitikinkite, kad jūsų paskolą patvirtino bankas, prieš atlikdami bet kokius mokėjimus pardavėjui.

Sprendimas skolintis pinigų iš banko būstui pirkti - rimtas žingsnis. Paskola yra svarbus ir ilgalaikis įsipareigojimas, kuris gali turėti įtakos jūsų ir jūsų šeimos gerovei ateityje. Todėl visiškai suprantama, kad galvoje gali kirbėti daugybė įvairiausių klausimų.

Į visus klausimus, susijusius su būsto paskola, visada atsakys banko darbuotojai. Būsto paskolos sutartį rekomenduojama sudaryti tik tada, kai su banko specialistu aptarsite visas sutartyje jums nustatytas sąlygas ir keliamus reikalavimus.

Svarbu atsiminti:

- Bankas suteikia būsto paskolą konkrečiam tikslui - būstui pirkti, statyti ar remontuoti. Sudarę kredito sutartį, jūs įsipareigosite gautus pinigus naudoti tik pagal sutartyje nustatytą lėšų panaudojimo paskirtį. Atminkite, kad paskolą suteikęs bankas turi teisę patikrinti, kam buvo panaudoti pinigai.

- Taip, nes taip yra patogiau jums, būsto paskolos gavėjui. Kai įmokos automatiškai pervedamos iš to paties banko sąskaitos į būsto paskolos sutartyje nurodytą sąskaitą, paskolos gavėjui nereikia rūpintis lėšų pervedimu įmokos mokėjimo dieną. Tereikia sąskaitoje turėti pakankamą likutį įmokai sumokėti, o įmokų dieną reikiama suma automatiškai pervedama į nurodytą banko sąskaitą. Skolintis iš savo banko patogiau. Be to, tiems klientams, kurie negauna darbo užmokesčio į SEB banką, galima suteikti galimybę naudotis nemokama riboto naudojimo mokėjimo sąskaita, kuri skirta kredito ir palūkanų grąžinimui.

- Jei nebus sumokėta būsto paskolos sutartyje nustatytu laiku, bankas turės teisę skaičiuoti sutartyje nustatytus delspinigius ir taikyti kitas sutartyje numatytas sankcijas, pavyzdžiui, didinti palūkanų maržą ar taikyti baudas. Nepadengus skolų ilgesnį laiką, bankas gali nutraukti paskolos sutartį, jums gali tekti grąžinti visą pasiskolintą sumą, jūs rizikuosite prarasti įkeistą turtą. Laiku nemokamos įmokos turėtų neigiamą įtaką jūsų kredito istorijai, nes informaciją apie skolininką ir jo skolą bankai perduoda skolų registrui. Skolų informacija yra prieinama ne tik bankams, bet ir kitoms įvairias paslaugas išsimokėtinai teikiančioms įmonėms.

- Paskolą galima grąžinti anksčiau, negu nustatyta sutartyje. Jeigu paskola grąžinama palūkanų keitimo dieną, tai galima padaryti nemokamai. Jeigu pinigai grąžinami ne palūkanų keitimo dieną, paskolos gavėjas turi sumokėti teisės aktuose numatytą mokestį (Kompensacijos apskaičiavimo taisyklės), bet ne daugiau kaip 3 proc. Galimybė grąžinti paskolą anksčiau aptariama paskolos sutartyje. Sutartyje nustatyta, kokius veiksmus reikia atlikti norint grąžinti paskolą pirma laiko ir koks už tai yra taikomas mokestis. Banko specialistai pataria - jeigu dar prieš sudarydami sutartį žinote, kad jūsų finansinės aplinkybės pasikeis ir jūs artimiausiu metu praturtėsite, pavyzdžiui, pardavę savo turimą turtą, o gauta suma norėsite padengti būsto paskolą, numatykite tokią galimybę paskolos sutartyje.

- Taip.

- Visi, kurie pateikia prašymą gauti būsto paskolą, turi žinoti, kad, perkant būstą kartu su bendraskoliu, pavyzdžiui, sutuoktiniu, abu skolininkai įsipareigoja vykdyti sudarytą sutartį. Tai reiškia, kad abu bendraskoliai yra vienodai atsakingi už finansinių įsipareigojimų vykdymą - laiku mokamas mėnesio įmokas ir paskolos grąžinimą.

- Keisti sutarties sąlygas po to, kai ji jau sudaryta, galima tik bendru - paskolos gavėjo ir banko - susitarimu. Abi šalys sudaro paskolos sutarties pakeitimą. Jei sutartis keičiama paskolos gavėjo prašymu, taikomas mokestis už sutarties sąlygų pakeitimą.

Būtinai aptarkite visas būsto paskolos sutarties sąlygas ir reikalavimus su banko specialistais, o prieš sudarydami sutartį, atidžiai ją dar kartą perskaitykite.

Jei jau esate nusižiūrėję savo svajonių būstą ir apsisprendėte jį pirkti, užpildykite būsto paskolos paraišką. Norėdami pirmiausia aptarti skolinimosi galimybes, užsiregistruokite į specialisto konsultaciją.

Ar galima gauti būsto paskolą Lietuvoje negyvenant šalyje?

Taip, galima. Lietuvos bankai ir kredito unijos 2025 metais siūlo galimybę užsienyje dirbantiems lietuviams įsigyti būstą Lietuvoje, nors procesas turi specifinius reikalavimus ir sąlygas.

Taip, Lietuvos bankai 2025 metais suteikia būsto paskolas užsienyje dirbantiems Lietuvos piliečiams. Pagrindiniai bankai - Swedbank, SEB, Luminor, Šiaulių bankas - turi specialias programas emigrantams ir sezoninių darbų darbuotojams. Pagal Lietuvos bankų asociacijos 2024 m. duomenis, apie 12% visų būsto paskolų suteikiama asmenims, kurių pagrindinės pajamos gaunamos užsienyje.

Pagrindiniai Reikalavimai

- Lietuvos pilietybė arba nuolatinio gyventojo statusas - dauguma bankų reikalauja, kad skolininkas būtų Lietuvos pilietis.

- Stabilios pajamos - reikia įrodyti, kad turite reguliarias ir stabilias pajamas.

- Pakankamas kredito reitingas - jūsų kredito istorija Lietuvoje turi būti švari.

Paskolos užsieniečiams Lietuvoje.

Dokumentų rinkinys būsto paskolai gauti negyvenant Lietuvoje yra platesnis nei standartinėms paskoloms.

Svarbu: Visi užsienio dokumentai turi būti išversti į lietuvių kalbą ir notariškai patvirtinti.

Ne, nebūtina gyventi Lietuvoje 6 mėnesius prieš gaunant būsto paskolą. Tai yra vienas populiariausių mitų.

Daugelis žmonių, diskutavusių internetiniuose forumuose ir grupėse, patvirtina, kad jiems pavyko gauti būsto paskolą be 6 mėnesių gyvenimo Lietuvoje. Pagal 2024 m.

Vienas dažniausių klausimų - ar verta kreiptis į kredito unijas, ar geriau rinktis tradicinius bankus?

Jei turite gerą kredito istoriją ir stabilias pajamas, pradėkite nuo bankų - sutaupysite palūkanomis ilgalaikėje perspektyvoje.

Pradinis įnašas yra viena svarbiausių dedamųjų gaunant būsto paskolą. Standartiškai Lietuvoje bankai reikalauja 15-20% būsto vertės kaip pradinio įnašo.

Vienas didžiausių iššūkių gaunant būsto paskolą negyvenant Lietuvoje yra pajamų įrodymas.

Geriausia, jei jūsų pajamos ateina į tą patį banko sąskaitą reguliariai (pavyzdžiui, kiekvieno mėnesio 25 dieną).

Ne visiškai. Pavyzdžiui, jei uždirbate 3000 eurų per mėnesį Vokietijoje, bankas gali įvertinti jūsų pajamas kaip 2700-3000 eurų (priklausomai nuo banko politikos).

Patarimai

- Paskolos gavimas užsienyje gyvenantiems asmenims gali užtrukti 1-3 mėnesius nuo pradžios iki pabaigos.

- Nekliaukitės vieno banko atsakymu. Skirtingi bankai turi skirtingas politikas ir sąlygas.

- Neandkite informacijos apie savo finansinę situaciją. Jei turite skolų, įsipareigojimų ar kitų kredito įsipareigojimų - informuokite banką iš karto.

- Hipotekos brokeriai (pvz., Paskolų klubas, Creditinfo) gali padėti surasti geriausią pasiūlymą pagal jūsų situaciją.

- Nepriimkite pirmojo pasiūlymo.

BŪSTO PASKOLA: 3 žingsniai kaip SUTAUPYTI

Taip, bet tai yra sudėtingiau. Bankai labiau linkę skolinti asmenims, dirbantiems ES šalyse, nes pajamos yra lengviau patikrinamų ir teisinis reguliavimas aiškesnis.

Vidutiniškai 2-4 savaitės nuo visų dokumentų pateikimo momento.

Taip, visi didieji Lietuvos bankai turi internetinę bankininkystę ir mobilias aplikacijas, kuriomis galite valdyti savo paskolą iš bet kurios pasaulio vietos.

Paprastai taip. Dauguma bankų reikalauja atidaryti sąskaitą jų banke, į kurią būtų pervadamos pajamos ir iš kurios būtų mokama paskola.

Nedelsdami informuokite banką apie situaciją. Bankai paprastai siūlo paskolos restrukturizavimą, mokėjimo atidėjimą arba sumažintus mėnesinius mokėjimus laikinu periodu.

Taip, refinansavimas yra galimas.

Gauti būsto paskolą Lietuvoje negyvenant šalyje 2025 metais yra visiškai realu, nors procesas reikalauja daugiau pasiruošimo ir kantrybės nei standartinė paskola.

Kitas žingsnis: Susisiekite su pasirinktu banku arba hipotekos brokeriu, pateikite preliminarius duomenis apie savo situaciją ir gaukite pirminį įvertinimą.