Dovanas dovanojame įvairiomis progomis, tačiau ką daryti, jei aplinkybės pasikeičia ir norime dovaną atgauti? Šiame straipsnyje aptarsime, kokiais atvejais dovanotas nekilnojamasis turtas gali būti grąžintas, kokios yra teisinės sąlygos ir apribojimai.

Žmonės ne visada supranta, kuo skiriasi, pavyzdžiui, dovanojimo sutartis ir testamentas, dėl to kyla neaiškumų. Teisinių žinių apie turto dovanojimą turėjimas padės užtikrinti, kad šis procesas įvyks sklandžiai ir vėliau nekils jokių klausimų. Ofiacialios dovanojimo sutarties sudarymas leis ateityje išvengti ginčų su kitais į turtą pretenduojančiais asmenimis ar problemų dėl gautos dovanos deklaravimo.

Dovanų mokesčiai: ko jums nepasako IRS!

Dovanojimo sutartis ir jos ypatumai

Dovanojimas daug kam suvokiamas kaip tiesiog daikto perdavimas. Bet dovanojimui irgi yra reikalavimų: kartais jam būtina rašytinė ar net notaro tvirtinta sutartis, yra žmonių, kurie neturi teisės dovanoti ar priimti dovanų. Jeigu po dovanojimo situacija pasikeičia, yra galimybių (nors ir ribotų) daiktą atsiimti. Priešingai liaudies išminčiai dovaną gavęs žmogus turi teisę reikalauti nuostolių atlyginimo už dovanoto daikto trūkumus. Pažadas dovanoti nėra dovanojimas.

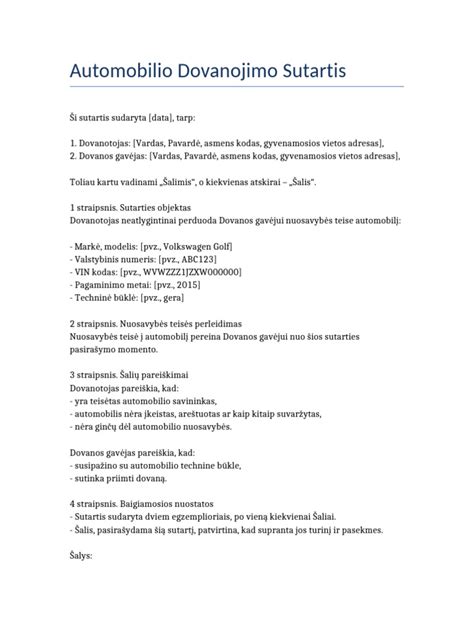

Turto dovanojimas - tai dvišalė sutartis. Sudarant tokią sutartį vienas asmuo neatlygintinai atiduoda savo turtą kitam, perleisdamas nuosavybės teisę. Antrasis asmuo dovaną priima ir tampa turto savininku.

Svarbu atsiminti, kad tokia sutartis, pagal kurią dovana pereina apdovanotajam nuosavybės teise po dovanotojo mirties, negalioja.

Raštiška sutartis - būtina

Jei dovanojamo daikto ar turto vertė didesnė negu 1500 eurų, dovanojimo sutartis turi būti sudaroma raštu. Jei ši vertė yra didesnė negu 14 500 eurų, sutartį privalo patvirtinti notaras. Nekilnojamojo turto dovanojimo sutartį notaras tvirtina visais atvejais. Sutartį taip pat reikia įregistruoti viešame nekilnojamojo turto registre, tvarkomame „Registrų centro“.

Jei daikto vertė didesnė nei 5 000 Lt, dovanojimo sutartis turi būti sudaroma raštu. Remiantis Civilinio kodekso 6.469 straipsnio 2 dalimi, dovanos vertei viršijant 14 500 Eu, būtina sudaryti notariškai patvirtintą dovanojimo sutartį. Jeigu dovanojate turtą, kurio vertė atitinka arba viršija nurodytą sumą ir sutarties nepasirašote (arba nepasirūpinate, kad ji būtų patvirtinta notaro), jūsų sandoris tiesiog negalioja. Kitaip tariant, pasirašyta sutartis, kuri nėra patvirtinta notaro, gali būti vadinama niekine.

Remiantis Civiliniu kodeksu, pažadas padovanoti turtą nėra laikomas dovanojimo sutartimi. Tačiau asmuo, kuriam buvo pažadėta ką nors padovanoti ateityje, turi teisę į nuostolių, susijusių su pasirengimu priimti dovaną, atlyginimą, jeigu dovanotojas atsisakė sudaryti dovanojimo sutartį dėl nepateisinamų priežasčių.

Apdovanotas asmuo turi teisę bet kada iki dovanos perdavimo jam atsisakyti priimti dovaną. Tačiau jeigu dovanojimo sutartis buvo rašytinė, dovanotojas turi teisę reikalauti nepagrįstai atsisakiusio priimti dovaną apdovanotojo atlyginti dėl atsisakymo atsiradusius nuostolius.

Dovanotojas neturi teisės bet kada susigrąžinti dovanos. Jis negali į dovanojimo sutartį įtraukti sąlygos, leidžiančios jam vienašališkai atsiimti dovanotą turtą ar turtinę teisę. Tačiau dovanotojas gali nustatyti sąlygą, kad dovanojamas turtas turi būti naudojamas tam tikram tikslui nepažeidžiant kitų asmenų teisių ir teisėtų interesų.

Jei dovaną gavęs asmuo sąlygos nevykdo, dovanotojas teismo tvarka turi teisę reikalauti, kad sąlyga būtų įvykdyta arba kad sutartis būtų panaikinta ir turtas grąžintas.

Kada galima susigrąžinti dovaną?

Remiantis Lietuvos Respublikos civilinio kodekso 6.472 straipsniu, dovanojimo sutartis gali būti panaikinta. Dovaną galima susigrąžinti keletu atvejų: kai dovaną gavęs asmuo elgiasi smerktinai dovanotojo atžvilgiu. Tai gali būti pasikėsinimas į dovanotojo ar jo artimųjų gyvybę, sunkus sužalojimas ir kiti poelgiai, kurie gali būti svarstomi kiekvienu konkrečiu atveju priklausomai nuo situacijos. Taip pat dovana gali būti sugrąžinta dovanotojui, jeigu dovana netausojama ir kyla grėsmė turto išlikimui.

CK 6.472 straipsnyje dovanojimo sutarties panaikinimas įtvirtintas kaip išimtinė priemonė, o jos taikymas siejamas su atitinkamais teisiniais pagrindais - apdovanotojo veiksmais, demonstruojančiais ypatingą nedėkingumą dovanotojui, nepateisinamais pagal visuotinai pripažįstamas moralės nuostatas. Tokie veiksmai įstatyme apibūdinti pabrėžiant jų išskirtinį - neabejotinai griežtą - smerkimą.

Taigi, nagrinėjamu atveju, dovanotojas turėtų įrodinėti, jog apdovanotasis pasikėsino į dovanotojo ar jo artimųjų giminaičių gyvybę ar tyčia juos sunkiai sužalojo, arba atliko tokius veiksmus, kurie yra neabejotinai griežtai smerktini geros moralės požiūriu, arba su dovanotu turtu elgėsi taip, kad kilo reali to turto žuvimo grėsmė.

Dovanų grąžinimas išsituokus

Artėjant šventėms daugelis ieško dovanų ir antrosioms pusėms. Tokiais atvejais dažnai santykiams pablogėjus dovanotojas siekia atsiimti įteiktą daiktą ar pinigus. Advokatė Renata Cibulskienė, advokatų kontoros COBALT vadovaujanti teisininkė atskleidžia, kokiais atvejais sutuoktinis turi teisę reikalauti grąžinti dovanas?

„Sutuoktinis, kuris yra nekaltas dėl santuokos nutraukimo, gali reikalauti, kad kaltasis grąžintų bet kokias gautas dovanas: su ar be progos įteiktus pinigus, akcijas, juvelyrinius dirbinius. Visgi vestuvinio žiedo atiduoti buvusiam sutuoktiniui kaltasis dėl santuokos iširimo neturi. Tai numato įstatymas ir sąlygos galioja, jei nėra pasirašyta vedybų sutartis arba joje paminėti kitokie reikalavimai dėl dovanų grąžinimo. Kaltasis neturi teisės reikalauti grąžinti dovanas, patikslina R. Cibulskienė. Anot jos, taip pat svarbu atkreipti dėmesį, kad galima padovanoti tik asmeninės nuosavybės teise turimus pinigus.

Jei įteikęs dovaną sutuoktinis prieš kitą atliko veiksmus, kurie geros moralės požiūriu yra smerkiami tokiu pat griežtumu kaip pasikėsinimas į dovanotojo ar jo artimųjų giminaičių gyvybę ar tyčinis sunkus jų sužalojimas, sutuoktinis gali reikalauti dovaną jam grąžinti. Sutuoktinis gali kreiptis dėl dovanojimo panaikinimo per vienerius metus skaičiuojant nuo tos dienos, kai sužino apie tokius veiksmus.

Pasak advokatės, svarbu žinoti, jog dovanos įteikimo motyvai sprendžiant dovanoto nekilnojamojo daikto grąžinimo klausimą yra nereikšmingi. „Kai santuoka nutraukiama dėl abiejų sutuoktinių kaltės, įstatymas numato, kad abi pusės turi teisę reikalauti grąžinti vienas kitam santuokos metu dovanotus nekilnojamuosius daiktus. Visgi teisės aktai numato tam tikrus ribojimus. Pirmiausia, nuo dovanojimo sutarties sudarymo iki reikalavimo grąžinti įteiktą žemę, gyvenamąsias patalpas ar kitą nekilnojamąjį turtą pareiškimo teisme turi būti praėję ne daugiau kaip dešimt metų. Be to, nekilnojamasis daiktas naujojo savininko neturi būti perleistas tretiesiems asmenims“, - sako R. Cibulskienė.

Turto "perrašymas": dovanojimas ar išlaikymo iki gyvos galvos sutartis?

Turbūt ne vienam, susirgusiam sunkia liga arba sulaukus garbingo amžiaus, kyla klausimų, kas bus su jų užgyventu turtu po jų mirties, tai yra kam jis atiteks, ar tarp giminaičių dėl turto dalybų nebus ginčų, kurie neretais atvejais persikelia ir į teismą.

Tačiau ne visada norima turtą palikti tiems, kam priklauso pagal įstatymą, nes gyvenime būna, kad vieni vaikai labiau rūpinasi tėvais, kiti mažiau, su vienais santykiai geri, o su kitais - konfliktiški. O jeigu įpėdinių nėra, ir žmogus nori, kad turtas atitektų valstybei? Tokiu atveju turtą geriau iš anksto „perrašyti“ ar dovanoti, o gal sudaryti testamentą?

Jeigu kalbama apie tam tikrus sandorius, kuriais turtas perleidžiamas esant asmeniui gyvam, dažnu atveju naudojamas terminas „perrašymas“, tačiau įstatymas nenumato tokios „perrašymo“ sutarties. Jeigu asmuo nori turtą „perrašyti“ neatlygintinai, gali būti sudaromos dovanojimo arba išlaikymo iki gyvos galvos (rentos) sutartys.

Šių pareigų nevykdymas turi pasekmes - gali tekti turtą grąžinti buvusiam savininkui pagal jo reikalavimą teisme. Turto grąžinimo atveju visos turėtos išlaikymo išlaidos (pvz. perkant maistą, vaistus, drabužius) nebus atlygintos. Dovanojimo sutarties atveju įprastai jokių pareigų dovanų gavėjui dovanotojo atžvilgiu neatsiranda. Taigi išlaikymo iki galvos sutarties atveju, asmuo, kuris perleidžia turtą, gali būti tikras, kad juo bus pasirūpinta, kad jam neteks atsidurti gatvėje, o jeigu juo nebus rūpinamasi, tuomet galės susigrąžinti perleistą turtą.

Mokesčiai už dovanas

Dovanojantis turtą gyventojas pajamų negauna, todėl jam nereikia mokėti pajamų mokesčio. Tuo tarpu turtą ar pajamas dovanų gavusiam gyventojui mokestinės prievolės gali atsirasti priklausomai nuo to, iš kokio asmens yra gauta dovana.

Išimtis - artimi giminaičiai

Iš sutuoktinio, vaikų (įvaikių), tėvų (įtėvių), senelių, brolių bei seserų ar vaikaičių gautos dovanojimo būdu gautos pajamos arba gautos dovanos pajamų mokesčiu neapmokestinamos. Dovanoto turto, įskaitant pinigines lėšas, vertė reikšmės šiuo atveju neturi.

Kiti atvejai

Jeigu dovanos vertė viršija 2500 eurų, 2500 eurų viršijanti suma yra apmokestinama 15 proc. dydžio pajamų mokesčiu. Taip pat pajamų mokesčiu neapmokestinamos ne iš darbdavio gautos nepiniginės dovanos, kurių kiekvienos vertė nėra didesnė kaip 100 eurų. Jei ši suma didesnė kaip 100 eurų, 15 proc. dydžio pajamų mokesčiu apmokestinama visa dovanos vertė.

Kitais atvejais, gavus pinigines ir nepinigines dovanas iš juridinių asmenų (išskyrus nepiniginę dovaną ne iš darbdavio, kurios vertė nėra didesnė kaip 100 eurų), gyventojo dovanojimo būdu gautos pajamos apmokestinamos pajamų mokesčiu nuo pirmo euro.

Pavyzdys: Jei gyventojas iš tetos dovanų gavo butą, kurio dovanojimo sandoryje nurodyta rinkos eurų vertė yra 50000 eurų, jis turi deklaruoti ir sumokėti pajamų mokestį nuo 47500 eurų, gautų iš buto vertės atėmus 2500 eurų. Šioje situacijoje tai sudarys 7125 eurų. Jei gyventojas po dvejų metų šį butą parduos už 55000 eurų, tai turės sumokėti 15 procentų pajamų mokestį nuo 5000 eurų - skirtumo tarp pardavimo vertės ir buto gavimo dieną egzistavusios jo rinkos vertės.

Dovanoto turto pardavimas

Teisės aktai nenustato minimalių ar maksimalių terminų, kada galima parduoti dovanojimo būdu gautą turtą. Tačiau Gyventojų pajamų mokesčio įstatymas nustato, koks GPM bus taikomas pajamoms, gautoms pardavus dovanotą turtą.

Šiame įstatyme numatyti atvejai, kai pardavus skirtingų rūšių turtą už pardavimą gautos pajamos neapmokestinamos pajamų mokesčiu. Pavyzdžiui, pajamų mokesčiu neapmokestinamos dovanoto turto pardavimo pajamos, gautos pardavus teisiškai registruotiną kilnojamąjį daiktą, jeigu toks daiktas įsigytas anksčiau negu prieš 3 metus iki jo pardavimo.

Jeigu pardavus dovanojimo būdu įgytą turtą jo pardavimo pajamoms nėra taikomos aukščiau minėtos lengvatos, pajamų mokesčiu, taikant 15 proc. tarifą, apmokestinamas skirtumas, apskaičiuotas iš gautų turto pardavimo pajamų atėmus dovanos gavimo dieną egzistavusią turto vertę pagal tikrąją rinkos kainą ir kitus su šio turto įsigijimu ar pardavimu susijusius teisės aktuose nustatytus privalomus mokėjimus.

Apibendrinant, pateikiame pagrindinius aspektus, susijusius su dovanojimo sutarties atšaukimu ir sąlygomis:

- Dovanotojas neturi teisės bet kada susigrąžinti dovanos, bet gali nustatyti sąlygą dėl turto naudojimo.

- Dovanojimo sutartis gali būti panaikinta, jei apdovanotasis pasikėsino į dovanotojo ar jo artimųjų gyvybę, sunkiai sužalojo, arba elgėsi itin amoraliai.

- Išsituokę sutuoktiniai gali reikalauti grąžinti dovanas, jei santuoka nutraukta dėl vieno kaltės.

Tikimės, kad šis straipsnis padėjo Jums geriau suprasti dovanojimo sutarties ypatumus ir sąlygas, kuriomis galima atsiimti dovanotą turtą.