Gyvenime dažnai tenka susidurti su finansiniais sprendimais, kurie reikalauja ilgalaikių įsipareigojimų. Vienas tokių sprendimų - būsto ir automobilio įsigijimas. Šios dvi paskolos dažnai reikalingos norint sukurti pilnavertį gyvenimą, tačiau abu finansiniai įsipareigojimai gali stipriai apkrauti asmeninį biudžetą.

Finansinės Padėties Įvertinimas

Prieš pradedant galvoti apie būsto ir automobilio paskolas, būtina išsamiai įvertinti savo finansinę padėtį. Pradėkite nuo būsto paskolos. Dažniausiai ji yra didesnė ir ilgesnio laikotarpio, taigi, tinkamai įvertinus šios paskolos grąžinimo sąlygas, bus lengviau numatyti, kiek galite skirti automobiliui.

Dauguma finansų specialistų rekomenduoja pirmiausia užsitikrinti būsto paskolą, nes ji yra didesnė ir ilgesnio termino, todėl jai reikia stabilumo ir nuoseklumo. Būsto paskola dažniausiai būna didžiausias finansinis įsipareigojimas gyvenime, tad į šį sprendimą būtina žiūrėti rimtai. Be to, turint būsto paskolą, gali būti lengviau pasinaudoti paskola automobiliui, nes turint nuosavą būstą kredito unijos ar bankai dažniau vertina tokį klientą kaip labiau patikimą.

Kartais gali būti bandoma suderinti abu šiuos įsipareigojimus vienu metu, bet dažniau patariama pirmiausia stabilizuoti situaciją su būstu.

Paskolų Terminų Pasirinkimas

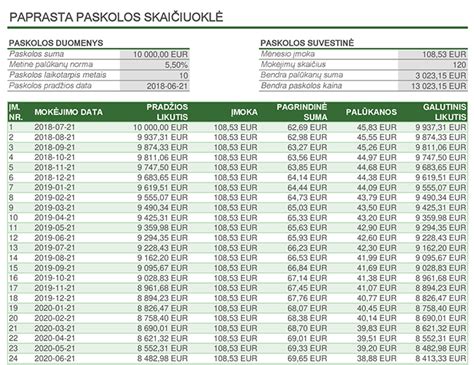

Vienas iš svarbių aspektų derinant būsto ir automobilio paskolas - terminų pasirinkimas. Būsto paskola dažniausiai suteikiama ilgam laikotarpiui (dažniausiai nuo 20 iki 30 metų), tuo tarpu automobilių paskolos dažniausiai būna trumpesnės, paprastai nuo 3 iki 7 metų. Pasirinkus trumpesnį automobilio paskolos grąžinimo terminą, gali sumažėti palūkanų sąnaudos, nes kredito unijoms mažesnė rizika, susijusi su trumpesniu laikotarpiu, bet tai padidina mėnesines įmokas.

Biudžeto Planavimas ir Taupymas

Biudžeto planavimas yra būtinas norint išlaikyti finansinį stabilumą turint kelis finansinius įsipareigojimus. Susidėliokite aiškų planą, kiek iš pajamų bus skirta būsto paskolai, kiek automobiliui, kiek einamosioms išlaidoms ir santaupoms. Taupymas taip pat yra svarbus siekiant sumažinti palūkanų naštą. Pavyzdžiui, galbūt verta palaukti ir sutaupyti pradiniam automobilio įnašui.

Jei nesate tikri, kaip suderinti abu paskolų įsipareigojimus, rekomenduojama kreiptis į finansų specialistus. Jie gali padėti rasti geriausią būdą, kaip paskirstyti finansus, ir patarti, kurios kredito institucijos gali pasiūlyti jums tinkamiausias sąlygas. Tokios konsultacijos gali sutaupyti nemažai laiko ir padėti išvengti galimų klaidų.

Būsto ir automobilių paskolų derinimas gali būti sudėtingas, tačiau kruopščiai planuojant ir įvertinant finansines galimybes, galima sėkmingai pasiekti norimą gyvenimo kokybę. Derinant abu įsipareigojimus, nepamirškite palyginti sąlygų, apsvarstyti paskolos draudimo galimybę ir, jei reikia, pasitarti su specialistais.

Paskolos Verslui

Paskolos verslui dažnai yra esminis sprendimas kiekvienam verslininkui siekiant plėtros ir augimo. Pasirinkti tinkamą finansavimo sprendimą nėra paprasta užduotis - tai reikalauja ne tik žinių apie finansų rinką, bet ir gebėjimo įvertinti savo įmonės poreikius.

Paskola verslui yra finansavimo priemonė, kurią įmonės naudoja siekdamos padidinti savo kapitalą, plėstis į naujas rinkas, įgyti naujų įrengimų ar tiesiog palaikyti kasdienes veiklos sąnaudas. Šis finansavimo būdas leidžia įmonėms pasiekti greitesnį augimą ir didesnį pelningumą, išnaudojant išorinį kapitalą.

Verslo paskolos yra skirtingų tipų, priklausomai nuo įmonės poreikių ir paskolos sąlygų. Tai gali būti trumpalaikės paskolos, kurios naudojamos trumpalaikėms apyvartinėms lėšoms padidinti, arba ilgalaikės paskolos, kurios skiriamos ilgesniam laikotarpiui, pavyzdžiui, įsigyti nekilnojamojo turto ar gamybos įrangos. Svarbiausia, norint suprasti, kas yra verslo paskola, yra suvokti, kad tai ne tik pinigų injekcija į įmonės sąskaitą, bet ir atsakomybė. Verslo paskolos gavimas reikalauja kruopštaus planavimo, atsakingo skolinimosi ir grąžinimo strategijų sukūrimo.

Paskolų verslui yra įvairių rūšių, ir kiekviena iš jų turi savo specifiką bei privalumus. Viena iš populiariausių yra trumpalaikės paskolos, kurios paprastai suteikiamos laikotarpiui iki vienerių metų. Šios paskolos yra naudingos įmonėms, kurioms reikia greitai padidinti apyvartines lėšas, pavyzdžiui, padengti sezoniškumus ar laikinus pinigų srauto trūkumus.

Ilgalaikės paskolos yra skirtos didesnėms investicijoms, tokioms kaip nekilnojamojo turto įsigijimas, gamybos įrangos atnaujinimas ar naujų technologijų įdiegimas. Šios paskolos dažniausiai suteikiamos ilgesniam laikotarpiui, kuris gali siekti 5-20 metų, ir turi mažesnes palūkanų normas.

Norint pasirinkti tinkamą finansavimo sprendimą, pirmiausia reikia aiškiai suprasti savo verslo finansavimo poreikius. Tai reiškia, kad reikia atlikti išsamų finansinį auditą ir įvertinti dabartinę įmonės finansinę situaciją. Pirmiausia, reikia nustatyti, kam konkrečiai reikalinga paskola: ar tai bus apyvartinio kapitalo didinimas, investicijos į naują įrangą, plėtra į naujas rinkas ar kiti tikslai.

Kitas svarbus žingsnis yra įvertinti savo įmonės pajamų srautus ir galimybes grąžinti paskolą. Tai apima ne tik dabartinių pajamų ir išlaidų analizę, bet ir prognozes ateičiai. Reikia apskaičiuoti, kokia dalis pajamų gali būti skiriama paskolos grąžinimui, atsižvelgiant į palūkanų normas ir grąžinimo laikotarpį.

Galiausiai, svarbu įvertinti rizikas, susijusias su paskolos gavimu. Tai reiškia, kad reikia atsižvelgti į galimus rinkos pokyčius, konkurencijos lygį ir kitus išorinius veiksnius, kurie gali turėti įtakos jūsų verslo pajamoms. Rizikos vertinimas padės pasirengti galimiems sunkumams ir užtikrinti, kad jūsų įmonė galės sėkmingai grąžinti paskolą net ir sudėtingomis sąlygomis.

Norint gauti verslo paskolą, būtina atitikti tam tikrus reikalavimus, kuriuos kelia finansinės institucijos. Pirmiausia, svarbu turėti aiškų ir detalų verslo planą, kuris apima ne tik paskolos panaudojimo tikslus, bet ir numatytą grąžinimo strategiją.

Be to, daugelis bankų ir kitų finansinių institucijų reikalauja pateikti finansinius dokumentus, tokius kaip įmonės balansas, pelno ir nuostolio ataskaita, pinigų srautų ataskaita ir kiti finansiniai rodikliai. Šie dokumentai padeda įvertinti jūsų įmonės finansinę būklę ir pajėgumą grąžinti paskolą. Kitas svarbus aspektas yra kredito istorija. Finansinės institucijos dažnai tikrina tiek įmonės, tiek jos savininkų kredito istoriją, kad įvertintų riziką. Jei jūsų įmonė turi gerą kredito istoriją ir anksčiau laiku grąžino paskolas, yra didesnė tikimybė, kad gausite paskolą palankesnėmis sąlygomis.

Renkantis paskolą verslui, svarbu atsižvelgti į keletą pagrindinių veiksnių, kurie gali turėti didelę įtaką jūsų įmonės finansinei būklei. Pirmiausia, reikia vertinti paskolos sumą ir laikotarpį. Svarbu įsitikinti, kad paskolos suma yra pakankama jūsų tikslams pasiekti, tačiau tuo pačiu metu ne per didelė, kad būtų sunku ją grąžinti.

Palūkanų norma yra vienas iš svarbiausių veiksnių, renkantis paskolą. Ji tiesiogiai įtakoja paskolos kainą ir mėnesines įmokas. Svarbu palyginti skirtingų finansinių institucijų siūlomas palūkanų normas ir pasirinkti tą, kuri yra palankiausia jūsų įmonei. Be to, reikia atsižvelgti į papildomas sąlygas, tokias kaip fiksuotos ar kintamos palūkanų normos.

Taip pat svarbu įvertinti paskolos sutarties sąlygas ir mokesčius. Daugelis paskolų turi papildomus mokesčius, tokius kaip administraciniai mokesčiai, paskolos suteikimo mokesčiai ar ankstyvo grąžinimo mokesčiai. Šie mokesčiai gali žymiai padidinti paskolos kainą, todėl būtina juos atidžiai peržiūrėti ir įvertinti.

Paskolos palūkanų normos yra vienas iš pagrindinių veiksnių, lemiančių paskolos kainą ir jos įtaką jūsų įmonės finansinei būklei. Aukšta palūkanų norma reiškia didesnes mėnesines įmokas, o tai gali apsunkinti įmonės pinigų srautus ir padidinti finansinę įtampą. Palūkanų normos gali būti fiksuotos arba kintamos. Fiksuotos palūkanų normos išlieka pastovios visą paskolos laikotarpį, todėl suteikia stabilumą ir leidžia lengviau planuoti finansinius srautus. Tai ypač naudinga ilgesniam laikotarpiui, kai galima tikėtis, kad palūkanų lygis kils.

Kita vertus, kintamos palūkanų normos gali keistis priklausomai nuo rinkos sąlygų. Be to, svarbu atsižvelgti į bendrą palūkanų normų tendenciją rinkoje. Jei palūkanų normos yra mažos, gali būti tinkamas laikas skolintis ir pasinaudoti palankesnėmis sąlygomis. Tačiau reikia atidžiai stebėti rinkos pokyčius ir būti pasiruošusiam galimiems palūkanų normų pokyčiams.

Paskolos grąžinimo strategijos yra svarbus aspektas, norint užtikrinti, kad jūsų įmonė sėkmingai grąžins paskolą ir išvengs finansinių sunkumų. Pirmiausia, svarbu turėti aiškų ir realistišką grąžinimo planą, kuris atitiktų jūsų įmonės pajamų srautus.

Be to, svarbu atsižvelgti į galimus pajamų srauto svyravimus ir pasiruošti jiems. Tai gali apimti atsargų fondų sukūrimą, kuris padės padengti paskolos įmokas tais mėnesiais, kai pajamos yra mažesnės nei tikėtasi. Galiausiai, svarbu žinoti apie galimus mokesčius ir sąlygas, susijusias su ankstyvu paskolos grąžinimu. Kai kurios paskolos turi ankstyvo grąžinimo mokesčius, kurie gali padidinti grąžinimo kainą. Tačiau ankstyvas grąžinimas taip pat gali padėti sumažinti bendrą palūkanų sumą, kurią turėsite sumokėti.

Renkantis paskolą verslui, yra keletas dažnai pasitaikančių klaidų, kurių reikėtų vengti. Viena iš pagrindinių klaidų yra per mažai dėmesio skirti paskolos sąlygų analizavimui. Daugelis verslininkų skuba pasirašyti paskolos sutartį, neįsigilinę į visas sąlygas ir mokesčius.

Kita dažna klaida yra per didelio paskolos sumos pasirinkimas. Nors gali atrodyti patrauklu gauti didelę paskolą ir turėti daugiau lėšų, tai taip pat reiškia didesnius mėnesinius mokėjimus ir didesnę finansinę įtampą. Trečioji klaida yra nepakankamas dėmesys kredito istorijai. Jūsų įmonės ir asmeninė kredito istorija gali turėti didelę įtaką paskolos sąlygoms ir palūkanų normoms. Nepakankamai gera kredito istorija gali padidinti paskolos kainą arba apsunkinti jos gavimą.

Pasirinkti tinkamą paskolą verslui yra sudėtingas, tačiau labai svarbus procesas, kuris gali lemti jūsų įmonės sėkmę arba nesėkmę. Pirmiausia, svarbu aiškiai suprasti savo finansavimo poreikius ir tikslus.

Kredito unija Magnus priklauso LKU kredito unijų grupė- tai 44-ias kredito unijas vienijanti bendruomenė.

Pagrindiniai aspektai derinant būsto ir automobilio paskolas

| Aspektas | Aprašymas |

|---|---|

| Finansinės padėties įvertinimas | Išsamus pajamų, išlaidų ir įsipareigojimų įvertinimas. |

| Paskolų terminai | Būsto paskolos dažniausiai ilgesnės (20-30 metų), automobilio - trumpesnės (3-7 metai). |

| Biudžeto planavimas | Aiškus planas, kiek pajamų skiriama paskoloms, išlaidoms ir santaupoms. |

| Taupymas | Sutaupyti pradiniam įnašui, siekiant sumažinti palūkanų naštą. |

| Konsultacijos su specialistais | Finansų specialistai gali padėti rasti geriausius sprendimus. |