Būsto nuoma Lietuvoje yra plačiai paplitęs reiškinys, apimantis įvairias gyventojų grupes - nuo specialistų, persikėlusių dirbti į kitus miestus, iki jaunų šeimų ir studentų. Nors nuomos procesas iš pirmo žvilgsnio atrodo paprastas, praktikoje kyla įvairių klausimų ir net konfliktų.

Mokesčių sistemos pertvarka ir nuomos mokesčiai

Seimui pristatyta mokesčių sistemos pertvarka siekia sukurti sąžiningesnę mokesčių sistemą. Teikiamomis pataisomis numatoma nuosekliai artinti neapmokestinamąjį pajamų dydį (NPD) prie minimalios mėnesinės algos (MMA). Didinant NPD uždirbantiems iki vieno vidutinio darbo užmokesčio (2024 m. - 2045 eurus) - mokesčiai ir toliau nuosekliai mažėtų.

Finansų ministrė G. Skaistė pažymėjo, kad per penkerių metų laikotarpį planuojama sulyginti NPD ir MMA. Taip pat siūloma individualią veiklą apmokestinti 20 proc. gyventojų pajamų mokesčio (GPM) tarifu, jį didinant palaipsniui: 2024 m. jis nesikeistų, 2025 m. - didėtų nuo 15 iki 17 proc., o 2026 m. - iki 20 proc.

Teikiamomis pataisomis taip pat siūlomi pokyčiai verslo liudijimų turėtojams. Siūloma verslo liudijimo apmokestinimo ribą, iki kurios galima turėti pajamų, sumažinti nuo 45 iki 20 tūkst. eurų ir palikti teisę verslo liudijimais verstis tik smulkiausiems. Taip pat siūloma atsisakyti verslo liudijimų nekilnojamo turto nuoma besiverčiantiems asmenims, taikant specialų pasyvių pajamų apmokestinimo modelį su standartiniu tarifu.

Aukštų pajamų apmokestinimas

Pakeitimais siūloma visų rūšių pajamas sumuoti ir aukštoms pajamoms taikyti specialų papildomą apmokestinimą. Būtų atnaujintos aukštų pajamų apmokestinimo ribos: metinių pajamų daliai viršijančiai 60 VDU (daugiau nei 101 tūkst. eurų) būtų taikomas papildomas 5 proc. GPM tarifas, metinių pajamų daliai viršijančiai 180 VDU (daugiau nei 303 tūkst. eurų) - papildomas 7 proc. GPM tarifas.

Verslo nuomonė apie nuomos mokesčius

Lietuvos verslo konfederacijos (LVK) prezidentas A. Romanovskis pabrėžia, kad paramą susiejus su nuomos kaštais, šiuos pinigus gavusios įmonės galėtų padengti ir kitus kaštus. Jis teigia, kad nuomos sąnaudas galima laikyti kaip atskaitos tašką, nuo kurio galima skaičiuoti kaštus, nes dauguma verslų, kurie yra dabar sustabdyti - prekyba, restoranai - akivaizdu, kad jie visi patiria nuomos kaštus.

A. Romanovskis taip pat atkreipia dėmesį, kad susiejimas su GPM verčia kelti klausimą, kokias subsidijas gaus kiekviena įmonė. Viešbučių ir restoranų asociacijos viceprezidentas, bendrovės „Amber Food“ vadovas Gediminas Balnis pritaria, kad įmonių sąnaudos niekaip nesusijusios su jų sumokėtu GPM, todėl ir subsidijos turėtų priklausyti nuo patirtų išlaidų.

Ekonomikos ir inovacijų ministrė Aušrinė Armonaitė anksčiau sakė, kad nuomos mokesčio kompensacijos gali būti mokamos ir šiemet, tačiau įmonėms leidžiant pasirinkti, ką jos nori apmokėti - ar nuomą, ar darbuotojų išlaidas, ar komunalinius mokesčius. Tokiai papildomai priemonei galėtų būti skirta apie 30 mln. eurų. Ministrė teigia, kad planuojamos subsidijos, kurias verslai galės panaudoti tam, kam nori, įskaitant nuomą, komunalinius mokesčius ir kitas išlaidas.

Nekilnojamojo turto nuomos apmokestinimas Lietuvoje

Gautų pajamų apmokestinimas priklausys nuo to, koks turtas nuomojamas, todėl svarbu atskirti nekilnojamąjį ir kilnojamąjį turtą. Jei gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, individualios veiklos registruoti nereikia, o gautos pajamos apmokestinamos taikant 15 proc. GPM tarifą.

Jei turtas nuomojamas įmonėms, jis priskiriamas A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. Jeigu gyventojai užsiima kito turto (pvz., automobilių, žemės ūkio technikos, įrangos, įrankių ir kt.) nuomos veikla, tuomet turi įregistruoti individualią veiklą, o gautos pajamos bus apmokestinamos, taikant 15 proc. pajamų mokestį.

Žemiau pateikiama lentelė, apibendrinanti nekilnojamojo turto nuomos apmokestinimo aspektus Lietuvoje:

| Nuomojamas turtas | Individuali veikla | Apmokestinimas | Papildoma informacija |

|---|---|---|---|

| Gyvenamosios paskirties NT | Nebūtina registruoti | 15% GPM arba fiksuotas mokestis pagal verslo liudijimą (iki 45 000 EUR) | Jei pajamos viršija 45 000 EUR, viršijanti suma apmokestinama 15% GPM. Nuoma ilgesnė nei 2 mėn. PVM neapmokestinama. |

| Kitos paskirties NT | Nebūtina registruoti | 15% GPM | - |

| Kitas turtas (automobiliai, įranga ir pan.) | Būtina registruoti (jei veikla nuolatinė) | 15% GPM (galima mažinti išlaidomis arba 30%) | Galima taikyti mokesčio kreditą ir mokėti 5-15% GPM. |

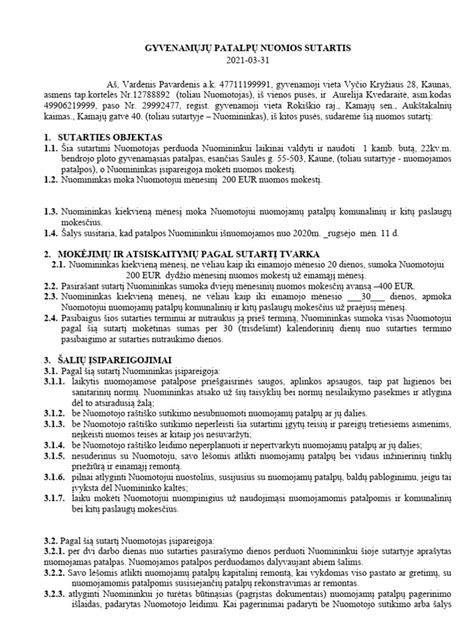

Nuomos sutartis: Jūsų teisių garantas

Radote tinkamą variantą? Puiku! Dabar laukia svarbiausias etapas - nuomos sutarties sudarymas. Niekada, pabrėžiame - niekada - nesutikite nuomotis būsto be rašytinės sutarties. Žodinis susitarimas, nors ir galiojantis pagal įstatymus, yra itin sunkiai įrodomas kilus ginčui. Sutartis - tai dokumentas, saugantis tiek jūsų, tiek nuomotojo interesus.

Svarbiausi nuomos sutarties punktai:

- Sutarties šalys: Turi būti tiksliai nurodyti nuomininko ir nuomotojo asmens duomenys.

- Nuomos objektas: Tikslus būsto adresas, unikalus numeris, plotas, kambarių skaičius.

- Nuomos terminas: Sutartis gali būti terminuota (nurodoma konkreti pabaigos data) arba neterminuota.

- Nuomos kaina ir atsiskaitymo tvarka: Aiškiai nurodyta mėnesio nuomos mokesčio suma, mokėjimo data ir būdas.

- Depozitas (užstatas): Nurodoma depozito suma, jo paskirtis ir grąžinimo sąlygos bei terminai pasibaigus sutarčiai.

- Komunaliniai ir kiti mokesčiai: Aiškiai apibrėžkite, kokius mokesčius mokate jūs, o kokius - nuomotojas.

- Šalių teisės ir pareigos: Tai viena svarbiausių dalių.

- Sutarties nutraukimo sąlygos: Būtinai aptarkite, kokiomis sąlygomis ir prieš kiek laiko galite nutraukti sutartį anksčiau laiko.

- Būsto perdavimo tvarka: Prie sutarties privaloma pridėti priėmimo-perdavimo aktą.

Priėmimo-perdavimo aktas yra ne mažiau svarbus dokumentas nei pati sutartis. Jame fiksuojama būsto ir jame esančių daiktų būklė sutarties pasirašymo metu.