Parduodant nekilnojamąjį turtą, svarbu žinoti, ar reikės mokėti gyventojų pajamų mokestį (GPM). Šiame straipsnyje aptarsime, kaip deklaruoti pajamas pardavus sodo žemės sklypą, kokiais atvejais mokėti mokesčius nereikia ir kaip teisingai apskaičiuoti mokėtiną sumą.

Kada Mokėti Gyventojų Pajamų Mokestį Nereikia?

Valstybinė mokesčių inspekcija (VMI) nurodo, kad gyventojų pajamų mokesčio mokėti nereikia, jei jūsų nekilnojamas turtas buvo jūsų nuosavybėje 10 ir daugiau metų. Tai reiškia, kad jei žemę įsigijote, pavyzdžiui, 2010 metais, o parduosite ją 2020 metais ar vėliau, pajamų mokestis nebus taikomas.

Taigi, 15 proc. nuo parduodamo NT lieka jums. Galite tai vadinti sutaupymu arba mokesčių optimizavimu. Kai kas norėtų tai pavadinti mokesčių vengimu, tačiau tai nėra visiškai teisinga.

Pavyzdžiui, jei butą įsigijote 2007, o šiais metais norite jį parduoti, galite būti ramūs - GPM mokėti nereikės, nes butui yra jau 12 metų. Jis pora metų senesnis, nei numatytas 10 metų terminas.

Kaip Apskaičiuojamas Pajamų Mokestis?

Jei žemės sklypas buvo jūsų nuosavybėje trumpiau nei 10 metų, teks mokėti pajamų mokestį, jei pardavimo kaina yra didesnė už įsigijimo kainą. Pajamų mokestis yra skaičiuojamas nuo skirtumo tarp pardavimo pajamų ir įsigijimo kainos (įskaitant privalomus mokėjimus).

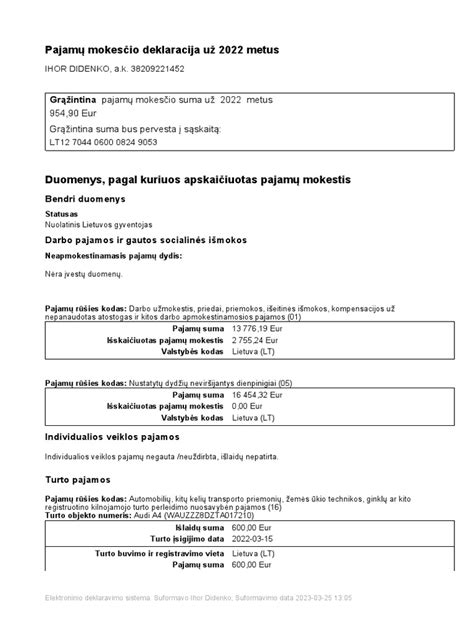

Pirmiausia reiktų paaiškinti, kaip skaičiuojamas mokestis, kurį turite sumokėti parduodami savo NT. 15 proc. gyventojų pajamų mokestis yra skaičiuojamas nuo jūsų gauto pelno už parduotą NT.

Pavyzdžiui, 2010 metais pirkote butą už 100 000 eurų. Pardavėte šį butą 2019 metais už 125 000 eurų. Jo neišlaikėte 10 metų ir pastaruosius 2 metus ten nebuvote registruoti, todėl pasiruoškite mokėti mokesčius.

Pardavimo metu notarui išleidote 1000 eurų. Tai jūsų nuostoliai, nuo kurių mokesčių mokėti irgi nereikia. Pagal VMI aiškinimą, turite mokesčius paskaičiuoti nuo savo pelno.

Taigi 125 000 eurų pardavimo kaina - 100 000 buto įsigijimo kaina - 1000 eurų išlaidos notarui = 24 000 eurų pelno. Nuo šios sumos jūs ir turite sumokėti 15 proc. mokesčių - 3600 eurų.

Pajamų Mokesčio Tarifai

Pagal nuo 2019 m. sausio 1 d. įsigaliojusias Gyventojų pajamų mokesčio įstatymo nuostatas, pajamų už parduotą žemę dalis, kuri kartu su kitomis metinėmis pajamomis nesusijusiomis su darbo santykiais neviršija 120 vidutinių šalies darbo užmokesčių (VDU) sumos (2019 m. - 136 344 eurų), yra apmokestinama taikant 15 proc. pajamų mokesčio tarifą, o viršijančioji 120 VDU sumą - taikant 20 proc.

Trąšų naudojimo apskaitos posistemio duomenų pildymo mokymai 2025 10 06

Žemės Įsigijimo Kaina

Nustatant apmokestinamąsias pajamas, svarbu teisingai nustatyti žemės įsigijimo kainą. Jei žemė įgyta paveldėjimo būdu, jos įsigijimo kaina laikoma verte, kurią paveldint nustatė Registrų centras kaip vidutinę rinkos vertę arba individuali vertė, kurią nustatė turto vertintojas. Kai žemė įgyta kaip dovana, jos įsigijimo kaina laikoma dovanos gavimo metu buvusi tikroji rinkos kaina.

„Kadangi žemės pardavimo apmokestinamosios pajamos yra mažinamos jos įsigijimo kaina ir kitais teisės aktuose nustatytais privalomais mokėjimais, pajamų mokestį tenka mokėti tik tais atvejais, kai pardavimo kaina yra didesnė už įsigijimo kainos ir privalomų mokėjimų sumą. Jei ji mažesnė arba jei kainos lygios, mokėti pajamų mokesčio nereikės“, - sako R.

Tačiau atkūrus nuosavybės teises pagal notaro patvirtintą teisių atkurti nuosavybės teises perleidimo sutartį, žemės įsigijimo kaina yra lygi nuliui, jeigu šias teises įgijo ne perleidusio asmens vaikai, įvaikiai, tėvai, įtėviai, sutuoktiniai, vaikaičiai.

Specifiniai žemės ir kito turto įsigijimo kainos nustatymo atvejai yra aptarti Vyriausybės 2003 m. sausio 29 d. nutarimu Nr.

PVM Aspektai

Fizinis asmuo ne visada turi mokėti pridėtinės vertės mokestį (PVM) pardavęs žemę. PVM prievolė atsiranda, jei žemės pardavimas laikomas ekonomine veikla, t. y., jei veiklai būdingas tam tikras tęstinumas, atsikartojimas ir ekonominės naudos siekimas.

„Pavyzdžiui, fizinis asmuo paveldi (atkuria nuosavybės teises) žemės ūkio paskirties žemę, po to pakeičia žemės paskirtį, ją padalina į keletą sklypų ir parduoda. Tačiau jei nebus požymių, kad šis fizinis asmuo ateityje ketina verstis žemės ar kito nekilnojamojo turto pirkimo-pardavimo sandoriais, jo vykdomi žemės sklypų pardavimo sandoriai nebus laikomi ekonomine veikla ir nebus apmokestinti PVM. R. „Vadinasi, tiek laiško autorė, tiek kitą buvusio senelių žemės sklypo dalį paveldėjusi jos giminaitė, jeigu jos nesiverčia nekilnojamojo turto pirkimo-pardavimo sandoriais, PVM mokėti neturės, net jei kiekvienos iš jų pajamos pardavus savąją žemės dalį, viršys minėtą sumą, ir net jei prieš parduodamos pakeis žemės paskirtį, nes jų vykdomi žemės pardavimo sandoriai nebus laikomi ekonomine veikla“, - pabrėžia R. Virvilienė.

Kada Žemės Pardavimas Laikomas Ekonomine Veikla?

Vienas iš atvejų - kai fizinis asmuo įsigyja žemės ūkio paskirties žemę, pakeičia jos paskirtį, suskaido į keletą sklypų, kuriuose atlieka aktyvius veiksmus (pavyzdžiui, nutiesia kelius, įveda elektrą, komunikacijas) ir dėl to pasikeičia pats objektas, o tik po to ją parduoda.

„Ekonomine veikla būtų laikomi ir PVM apmokestinami nuosavybės teise priklausančios žemės pirkimo-pardavimo sandoriai būtų ir tokiu atveju, jei laiško autorei ar jos giminaitei žemė pagal nuosavybės atkūrimo įstatymą nebūtų priklausiusi - jei fizinis asmuo iš kito fizinio asmens buvo nusipirkęs teisę susigrąžinti žemę atstatant nuosavybės teises į ją, nuosavybės teises į žemę atstatė savo vardu, pakeitė žemės naudojimo paskirtį, žemę suskirstė į keletą sklypų ir juos pardavė“, - pabrėžia pašnekovė.

Sodo Sklypo Pardavimo Pavyzdžiai

Panagrinėkime keletą konkrečių pavyzdžių, kaip apskaičiuojamas GPM pardavus sodo sklypą:

- Pavyzdys 1: Sodo sklypas įgytas 2010 m. pirkimo būdu už 2896 Eur. 2018 m. sodo sklypas parduodamas už 10000 Eur. Reikės sumokėti 15 proc. mokestį nuo skirtumo (10000 - 2896).

- Pavyzdys 2: Sodo sklypas paveldėtas 2015 m., jo vertė paveldėjimo teisės liudijime nurodyta 5000 Eur. 2018 m. parduodate sodo sklypą už 10000 Eur. Mokėsite 15 proc. nuo skirtumo (10000 - 5000).

- Pavyzdys 3: Sodo sklypą padovanojo tėvai 2017 m., sklypą įvertinote 10000 Eur. 2018 m. sklypą parduodate už 9000 Eur. Mokesčių mokėti nereikia, nes pardavimo kaina mažesnė nei įsigijimo.

Jei sodo sklype yra pastatas, gyventojų pajamų mokestis skaičiuojamas kiekvienam objektui atskirai, jei jų įgijimo laikas nesutampa.

Pavyzdžiui: 2000 m. sodo sklypą gavote dovanų. Sodo sklype pasistatėte namą ir jį užregistravote Registrų centre 2016 m. 2018 m. sodo sklypą su namu parduodate už 50000 Eur. Nuo žemės sklypo pardavimo kainos mokesčio mokėti nereikės, nes yra praėję daugiau nei 10 metų nuo sklypo įgijimo dienos. Pajamos, gautos už namo pardavimą, gali būti apmokestintos 15 proc. mokesčiu, jei namo pardavimo kaina viršija Jūsų turimais dokumentais galimą pagrįsti namo statybos kainą.

Šiuo atveju parduodant reikia išskirti kainas, už kiek parduodate žemės sklypą ir už kiek namą. Nuo žemės sklypo pardavimo kainos mokesčio mokėti nereikės, nes yra praėję daugiau nei 10 metų nuo sklypo įgijimo dienos.

Pajamų Deklaravimas ir Mokesčio Sumokėjimas

Gyventojų pajamų mokestį reikia sumokėti pasibaigus mokestiniams metams, iki kitų metų gegužės 1 d., pateikiant Valstybinei mokesčių inspekcijai metinę gyventojų pajamų mokesčio deklaraciją.

Priminusi, kad pajamos deklaruojamos ir pajamų mokestis sumokamas iki kitų kalendorinių metų gegužės 1 dienos, R.

Jei turtas parduotas 2018 m., ir kyla prievolė sumokėti gyventojų pajamų mokestį, tai pajamas deklaruoti ir mokestį sumokėti reikia 2019 m.

Svarbu Įsiminti

- Jei žemė buvo jūsų nuosavybėje 10 metų ar ilgiau, pajamų mokestis nemokamas.

- Apmokestinamos pajamos skaičiuojamos kaip skirtumas tarp pardavimo kainos ir įsigijimo kainos (įskaitant privalomus mokėjimus).

- Pajamų mokestis deklaruojamas ir sumokamas iki kitų metų gegužės 1 d.

Tikimės, kad šis straipsnis padėjo jums suprasti, ar reikia deklaruoti pajamas pardavus sodo žemės sklypą ir kaip tai padaryti teisingai. Visada rekomenduojame pasikonsultuoti su mokesčių specialistais, kad įsitikintumėte, jog laikotės visų galiojančių įstatymų ir taisyklių.

| Situacija | Žemės laikymo trukmė | Apmokestinamos pajamos | Mokesčio tarifas |

|---|---|---|---|

| Parduotas sodo sklypas | Mažiau nei 10 metų | Pardavimo kaina - įsigijimo kaina | 15% arba 20% (priklausomai nuo pajamų sumos) |

| Parduotas sodo sklypas | 10 metų arba ilgiau | Netaikoma | Netaikoma |