Šiame straipsnyje aptarsime, kaip teisingai išrašyti sąskaitas faktūras nuomininkams, atsižvelgiant į PVM ir kitus mokesčių aspektus. Taip pat panagrinėsime, kaip registruoti depozitą ir sumokėtą GPM, bei kitus svarbius klausimus, susijusius su nuomos veikla.

Sąskaitų faktūrų išrašymo tvarka

Jeigu įmonė, PVM mokėtoja, teikia nuomos paslaugas kitai įmonei, tai pajamų pripažinimui turi būti išrašoma PVM sąskaita faktūra arba kasos aparato kvitas. Jeigu yra išrašoma PVM sąskaita faktūra, dar turi būti ir sumokėjimą patvirtinantis dokumentas. Jeigu šias paslaugas teikia įmonė, kuri nėra PVM mokėtoja, kitai įmonei, tai pajamų pripažinimui turi būti išrašoma sąskaita faktūra arba kasos aparato kvitas. Jeigu yra išrašoma sąskaita faktūra, dar turi būti ir sumokėjimą patvirtinantis dokumentas.

PVM sąskaitos faktūros atgaline data nėra rašomos. Prievolė išrašyti PVM sąskaitą faktūrą pagal PVMĮ atsiranda nedelsiant, kai paslauga suteikiama. Apskaitoje įrašai registruojami pagal dokumento datą, jeigu nėra galimybės - gavimo momentu.

Kada PVM sąskaita faktūra turi būti išrašoma?

PVM sąskaita faktūra turi būti išrašoma nedelsiant patiekus prekes ar suteikus paslaugas.

Nuomos veiklos apmokestinimas PVM

Buto, esančio Latvijoje, nuoma yra Latvijos PVM objektas, net jeigu butas nuomojamas lietuviams. Patalpų nuomos veikla nėra apmokestinama PVM. Jeigu LPF nėra PVM mokėtojas, patalpų savininkas (UAB) neturi teisės nuomos paslaugų apmokestinti PVM. Patalpas su PVM išnuomojusi įmonė nepraras teisės į PVM atskaitą.

Pradėjusi nuomoti butą be PVM, įmonė turi tikslinti pirkimo PVM. Net ir pasirinkusi nuomą apmokestinti PVM, įmonė jo skaičiuoti negalės, nes nuomininkai yra ne PVM mokėtojai. Kai įmonė pradeda nuomoti patalpas taikydama PVM, ji apie tai privalo pranešti VMI.

Jeigu pelno nesiekianti įmonė yra ne PVM mokėtoja ir patalpos bus nuomojamos be PVM. Negyvenamųjų patalpų nuoma PVM neapmokestinama, o automobilių stovėjimo vietų - apmokestinama.

Nuomojant dalį patalpų be PVM

Įmonė neturi teisės atskaityti viso nuomos pirkimo PVM, nes dalį patalpų pernuomoja be PVM. Nuomojant dalį patalpų be PVM, faktiškai vykdoma mišri veikla. Jos registruoti VMI nereikia.

Nuomos sutartys ir mokesčių aspektai

Kai nekilnojamasis turtas yra nuomojamas gyventojui, vykdančiam individualią veiklą pagal pažymą, tai pastarasis gyventojas turi turėti visus pirminius nuomos išlaidas pagrindžiančius dokumentus. Tokiais dokumentais galėtų būti sudaryta nuomos sutartis ir pinigų sumokėjimo faktą patvirtinantys dokumentai.

Kai gyventojas nekilnojamąjį turtą (įskaitant ir gyvenamosios paskirties patalpas) nuomoja juridiniam asmeniui, tai tokios išmokos priskiriamos A klasės pajamoms, nuo kurių mokestį apskaičiuoja ir sumoka išmoką išmokėjęs juridinis asmuo.

Nuoma tarp susijusių asmenų nėra draudžiama, tačiau ji turi atitikti rinkos kainą. Nuomotojas neturi teisės skaičiuoti PVM, jeigu nuomininkas nėra PVM mokėtojas. Jeigu pagal nuomos sutartį įmonė patalpas perėmė 2017 m. Nuomos PVM turėtų būti skaičiuojamas, jeigu taip buvo susitarta nuomos sutartyje arba nuomos sutartis keičiama.

Gyventojui išmokėtas avansas

Gyventojui išmokėti avansai laikomi pajamomis, apmokestinami kaip nuomos pajamos ir deklaruojami GPM deklaracijose. Gyventojui už patalpų nuomą išmokėtas avansas buvo apmokestintas GPM kaip nuomos pajamos.

GPM tarifas

GPM tarifas, taikomas turto nuomos pajamoms, nuo 2020-01-01 nesikeičia ir išlieka 15 proc.

Kiti svarbūs aspektai

- Gyvenamosios paskirties patalpos: Gyvenamosios paskirties patalpos gali būti nuomojamos įsigijus verslo liudijimą gyvenamųjų patalpų nuomai.

- NTM mokėtojai: NTM moka NT savininkai, neatsižvelgiant į tai, ar NT savininkas yra Lietuvos ar užsienio juridinis asmuo.

- Remonto darbai: Atliktus išsinuomotų patalpų remonto darbus įmonė vertina ir sprendimą priima pati.

GPM311 formos pildymas individualią veiklą pagal pažymą vykdantiems gyventojams

Dažniausi nuomos scenarijai ir GPM prievolės

Aptarkime dažniausiai pasitaikančius nuomos scenarijus ir išsiaiškinkime, kam tenka GPM prievolė kiekvienu atveju.

1. Buto nuoma fiziniam asmeniui

Tai pats paprasčiausias ir dažniausias atvejis: jūs (nuomotojas) nuomojate butą kitam fiziniam asmeniui (nuomininkui), kad jis ten gyventų.

Kaip apmokestinti pajamas?

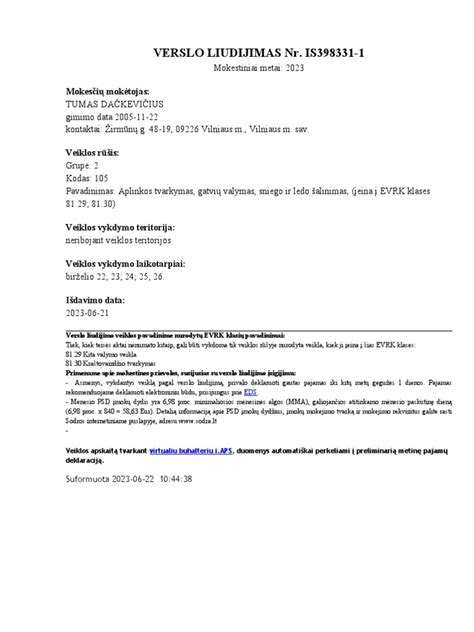

- Verslo liudijimas: įsigykite individualią veiklą su verslo liudijimu (kodas 051). Mokėsite fiksuotą GPM mokestį iš karto, įsigiję liudijimą.

- GPM deklaracija: deklaruokite pajamas per GPM deklaraciją.

Ką rinktis? Tai priklauso nuo jūsų situacijos.

- Jei nuomojate daug butų: verslo liudijimas gali būti paprastesnis ir pigesnis variantas. Turite išsipirkti tik verslo liudijimų, kiek nuomojate gyvenamosios paskirties nekilnojamojo turto objektų, bet nepamirškite skaičiuoti.

- Jei nuomojate tik vieną butą: GPM deklaracija gali būti pakankama.

Visumoje, GPM dydis priklausys, kur nuomojamas gyvenamosios paskirties būstas yra.

2. Patalpų nuoma verslui iš fizinio asmens

Šioje situacijoje jūs (nuomotojas) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui), kuris jose vykdys savo veiklą (individualiąją veiklą, MB ar UAB). Šiuo atveju GPM prievolė tenka nuomininkui, kuris vykdo veiklą išsinuomotuose patalpose.

Ką jis turi daryti?

- Išskaičiuoti 15% GPM iš sutartyje nurodytos nuomos kainos ir sumokėti į biudžetą tą patį mėnesį, kurį sumokami nuomos pinigai.

- Pateikti mėnesinę deklaraciją GPM313 tokiu dažnumu, kokiu mokamas nuomos mokestis ir tai padaryti iki sekančio mėnesio 15 d.

3. Patalpų nuoma su subnuoma (fizinis asmuo - fizinis asmuo - fiziniai asmenys)

Dažna situacija grožio salone. Jūs (nuomotojas, fizinis asmuo A) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui B), kuris jose vykdys savo veiklą. Savo ruožu, nuomininkas B pernuomoja tas pačias patalpas kitiems asmenims (ABC), kad jie ten vykdytų savo veiklą (pavyzdžiui, grožio salone). Jūs (nuomotojas A): Jums nėra jokių mokestinių prievolių.

4. Patalpų nuoma verslui su subnuoma (juridinis asmuo - juridinis asmuo - fiziniai asmenys)

Šioje situacijoje juridinis asmuo nuomoja patalpas kitam juridiniam asmeniui, kuris jas subnuomoja fiziniams asmenims ABC (pavyzdžiui, grožio salone).

Kiti svarbūs aspektai

Jei įmonė nuomojasi patalpas iš fizinio asmens pagal sutartį, fizinis asmuo nebūtinai turi turėti kažkokią veiklą (verslo liudijimą ar individualią veiklą), kad galėtų išrašyti sąskaitą įmonei. Sumokėtą sumą per banką galima parodyti apskaitoje ir be sąskaitos.

Jei UAB nuomoja patalpas iš fizinio asmens pagal panaudos sutartį (neatlygtinai), įmonė privalo skaičiuoti pajamas natūra.

Komunaliniai mokesčiai

Fiziniam asmeniui apmokėti už elektros energiją ir šaltą vandenį, kurį sunaudoja įmonė, galima keliais būdais. Vienas iš variantų - nuomininkas išrašo sąskaitą už nuomą + komunaliniai mokesčiai (be PVM). FA apmoka iš savo sąskaitos sąskaitas, po to pateikia mums jų kopijas, o mes jam kompensuojame, kai apmokame už nuomą.

Mokesčiai nuomojant būstą

Iš nuomos gaunamų pajamų apmokestinimas gyventojų pajamų mokesčiu. Kai nekilnojamasis turtas nuomojamas nekilnojamojo turto nuomos sutarties pagrindu, gaunamos pajamos apmokestinamos 15 proc. gyventojų pajamų mokesčio tarifu, jei iš nekilnojamojo turto nuomos gautų pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis neviršija 120 vidutinių darbo užmokesčių (VDU), t. y. 136 334 EUR. Kai iš nekilnojamojo turto nuomos gautų pajamų kartu su kitomis su darbu nesusijusiomis pajamomis suma viršija 120 VDU, t. y. 136 334 EUR, sumai, viršijančiai minėtą ribą, taikomas 20 proc.

Kai nekilnojamasis turtas nuomojamas įregistravus individualią veiklą (verslo liudijimo pagrindu), mokamas fiksuoto dydžio gyventojų pajamų mokestis. Svarbu pažymėti, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 000 EUR per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos. 45 000 EUR sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos taikant 15 proc. / 20 proc.

Prievolė „Sodrai“

Aptariamais atvejais Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu. PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR. Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.

Nuomos skaičiuoklė

Šios skaičiuoklės principas analogiškas darbo užmokesčio skaičiuoklės veikimo principui. Tačiau jei planuojate nuomoti ar jau nuomojate kokį nors Jums priklausantį turtą, tuomet Jums aktualūs turėtų būti ir su turto nuoma susiję mokesčiai, kurie gali būti mokami keliais būdais, kai:

- nekilnojamasis turtas nuomojamas fiziniam asmeniui. Šiuo atveju turite apskaičiuoti ir mokestiniam laikotarpiui pasibaigus (iki kitų kalendorinių metų gegužės 1 dienos) deklaruoti gautas nuomos pajamas bei nuo jų sumokėti mokėtiną 15 proc. pajamų mokestį.

- nekilnojamasis turtas nuomojamas juridiniam asmeniui. Šiuo atveju pajamų mokestį, kuris sudaro 15 proc., savarankiškai apskaičiuoja ir sumoka juridinis asmuo (o ne Jūs).

Naudotis nuomos skaičiuokle labai paprasta - tereikia į pirmąjį langelį įvesti nuomos sutarties sumą, visa kita paskaičiuos nuomos skaičiuoklė ir matysite - gaunamas pajamas bei mokamą pajamų mokestį (kurį sudaro 15 proc.

PVM aspektai

- Individuali įmonė PVM mokėtoja turi patalpas, kurias nuomoja vietos gyventojams, vienam vakarui, susirinkimams, pobūviams. Ar reikia išrašyti sąskaitą, ar užtenka tik pinigų priėmimo kvito?

- VMI išregistravo UAB iš PVM mokėtojų, nes nebuvo keletą mėnesių pardavimų. Surado naujus nuomininkus ir pradėjo nuomoti biuro patalpas naujiems nuomininkams (UAB, PVM mokėtoja). Sąskaitas išrašinėja už nuomą ir komunalinius be PVM. Ar teisingai netaikomas PVM už nuomą pagal PVM įstatymo 31 str. Pajamos už komunalinias paslaugas per 12 mėn.

- UAB planuoja įsigyti naujai statomame pastate patalpas-butą, kurių paskirtis - viešbučio. Butas bus įrengiamas ir nuomojamas pagal ilgalaikės arba trumpalaikės nuomos sutartis. Kaip suprantu čia jau PVM atsiras, nes butas pagal PVM įstatymo 31 str. 1. Kaip bus su PVM mokėtojų įregistravimu? Privaloma bus registruotis. Patarkit nuo ko pradėt, kad išsiaškinti apie PVM.

- Esant ne PVM mokėtojai, todėl pardavus(paslaugas, prekes..) išrašinėjat tik sąskaitas faktūras be PVM. Taip išrašinėjate tol kol nepasiekiate 45000eur, kai pasiekiat tą sumą registruojatės į VMI PVM mokėtojais ir tada jau išrašinėjate PVM SĄskaitas faktūras.

- Įmonė įsigijo negyvenamąsias patalpas ( poilsio prie jūros), kurias nuomos. Ar tai bus nuoma su PVM ar be PVM? Radau pavyzdį , kad pirtis ir salė, tai jau su įrangą patalpos nuoma ,ir jos nuomojamos ne dėl patalpų ,o dėl jose esančios įrangos.Kadangi nuoma trumpalaikė, tai tokiu atveju įmonė turi išrašyti PVM sąskaitą faktūrą su 21% PVM. Tai neturi reikšmės ,kokiai veiklai vykdyti nuomositės ptalpas.

- UAB ne PVM mokėtoja, planuoja nuomoti žemę (pagrindinė veikla nėra nuoma) kitai UAB PVM mokėtojai ilgam laikotarpiui. Ar teisingai suprantu, turim papildyti per Mano VMI savo veiklą. Sąskaitas rašysim be PVM, ir registruotis PVM mokėtojais prievolė neatsiranda? Pajamos už nuomą bus - kt. veiklos pajamos? Papildomai turiu išrašyti prie sąskaitos Nekilnojamo turto mokestį. Gal kas gali atsakyti.

- Įmonė PVM mokėtoja nuomoja jai nuosavybės teise priklausantį butą fiziniam asmeniui. Nuoma trumpalaikė, t.y. tik 1 mėn. trukmės. Kadangi nuoma trumpalaikė, tai tokiu atveju įmonė turi išrašyti PVM sąskaitą faktūrą su 21% PVM. Tai neturi reikšmės ,kokiai veiklai vykdyti nuomositės ptalpas.

- Radau šį forumą, tad noriu paklausti klausimo, gal kas užves ,, ant kelio. Gyvenu name, ir turiu kieme pastatą, kuris registruotas kaip ūkinis pastatas.Bet jame galima gyventi. Noriu nuomoti, tail nors kiek prisidurti pragyvenimui. Esu dirbanti ir įmonėje pagal darbo sutartį. Nuomočiau kaip trumpalaikei nuomai, ( savaitei, dienai, pusei metu ir pan..Ir darbininkams,ar imones darbuotojus apgyvendinti). Maistui taisytis bus įrengta bendra vietuvė, maistą taisysis patys.

- Musu imone (PVM moketoja) nuomojasi negyv. 1. Nuompinigius sutartyje galime rasyti be PVM, ir zalos del to mums nebus. Jei rasytume su PVM (pries tai tas fizinis asmuo isiregistruotu kaip PVM moketojas), tai naudingiau nebutu: moketume 18 proc. didesne nuoma, po to itrauktume i PVM atskaita. Naudos = 0. 2. Ar uz komunalines paslaugas moka nuomotojas, ar mes - jokio skirtumo. 3. nuomotojas daro remonta - uz ji mokesime mes, bet ne tiesiogiai darbininkams, o per padidinta nuomos mokesti. Ar cia turetume reikalauti, kad mums leistu moketi teisiogiai? 4. nuomininkui mokame ne visa nuomos mokesti, o sumazine ji 15 proc.

Mokesčių tarifai nuomojant nekilnojamąjį turtą

Žemiau pateikiama lentelė, kurioje lyginami verslo liudijimo ir GPM mokesčiai Vilniuje, atsižvelgiant į metines nuomos pajamas:

| Metinės nuomos pajamos | Mokesčiai pagal verslo liudijimą (Vilnius) | Mokesčiai pagal 15% GPM |

|---|---|---|

| 3000 EUR | 684 EUR | 450 EUR |

| 4800 EUR | 684 EUR | 720 EUR |

| 6000 EUR | 684 EUR | 900 EUR |

Šaltinis: VMI verslo liudijimų mokesčių skaičiuoklė

Svarbu! Jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą privalo būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais tokiu atveju yra draudžiamas. Ši taisyklė taikoma kiekvienam mokėjimui, neatsižvelgiant į jo dydį.

Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 teikiama už praėjusį mėnesį iki einamojo mėnesio 15 dienos. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, deklaracija GPM313 už sausį turi būti pateikta iki vasario 15 dienos. Be mėnesinių deklaracijų, visa bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312. Metinė deklaracija GPM312 teikiama iki kitų metų vasario 15 dienos.

Svarbu! Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Mes nesame atsakingi už galimus pasikeitimus mokesčių ar teisiniuose įstatymuose. Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.

tags: #ar #reikia #saskaitos #fakturos #nuomininkui