Nekilnojamojo turto draudimas Lietuvoje nuolat tobulėja, siekiant geriau atitikti klientų poreikius. Draudimo priežiūros komisijos duomenimis, 2010 m. nekilnojamojo turto draudimo paslaugų apimtys Lietuvoje augo 11 proc., palyginus su 2009 metais.

„Seesam Lietuva" buvo pasirašyta 66 proc. daugiau būsto draudimo sutarčių (7226), kurių įmokų vertė siekė 3,13 mln. Litų. Vien per rekordiniu laikomą praėjusių metų rugpjūčio mėnesį buvo pasirašyta sutarčių už 243,1 tūkst. litų, o tai yra 82,4 procento daugiau nei per tą patį 2009 metų mėnesį.

Namų savininkų draudimo pradžiamokslis (namo pirkimas 4/6)

Franšizės Ypatumai ir Klientų Atsiliepimai

„Seesam Lietuva" skaičiavimais, iki šiol apie 80 proc. apsidraudusiųjų nesikreipdavo į draudimo bendrovę dėl stiklo dūžio, kuriam dažniausiai taikoma 300 litų franšizė. Tokia tendencija vyravo dėl to, jog šis nuostolis dažniausiai nesiekia franšizės sumos ir ne visi nuostolį patyrę klientai galėdavo reikalauti išmokos.

V. Blaževičiaus teigimu, gaisrų atvejais franšizės taikymas keldavo tam tikrų abejonių. Gaisras - viena iš didžiausių nelaimių, kokia gali nutikti klientui, dažnai sunaikinanti didžiąją dalį turto. Franšizės taikymas tokiu atveju nėra tinkamas pirmiausiai matuojant moraliniais standartais.

Civilinės atsakomybės draudimu apsidraudę ir žalą trečiajam asmeniui padarę būsto savininkai iki šiol dalį jos turėjo atlyginti patys, nes draudimo bendrovė nuostolius atlygindavo išskaičiavusi atitinkamą franšizės dalį. Pasak V. Blaževičiaus, tokia tvarka buvo nepatogi abiem pusėms: Dažnai klientai prašo, kad nukentėjusiajam kaimynui iškart atlygintume visus nuostolius - klientai verčiau sutinka franšizę sumokėti mums, nei patys kreiptis į kaimyną ir apmokėti dalį padaryto nuostolio.

Franšizė yra nuostolio dalis, kurią draudiminio įvykio atveju atlygina pats apdraustasis.

Būsto Draudimas ir Banko Interesai

Dažnai kylantis klausimas - ar tinkamas variantas, kai namų turto naudos gavėjas yra bankas. Įsivaizduokite, savaitgalį Jus apvagia, išneša TV, DVD, jūsų auksinius papuošalus, o Jūs turit polisą su banku naudos gavėju. Aišku, bankas tikrai turbūt bus sąžiningas ir supratingas, bet kiek laiko sugaišit, kol bendrovė užklaus banko, ar tikrai už JŪSŲ daiktus atlyginti JUMS. Mano galva, tai yra papildomas popierizmas, ir tokiu atveju tiesiog paprasčiau ir ramiau turėti savo polisą su jumis pačiais naudos gavėjais, juk tai jūsų turtas.

Papildomai info (nenoriu kritikuoti kompanijų, bet tiesiog pastebėjimas) - atkreipkit dėmesį, kad jei gerai pamenu, LD skirsto turtą į grupes, t.y. tarkim video-audio technika negali viršyti 10 proc. turto vertės, o vagystės atveju tie apribojimai labai ženkliai pasijaučia, nes tarkim juk nevagiama baldų, kuriems skiriama pvz.

Imant paskolą būstui, reikia drausti pastatu draudimu, t.y. buto/namo išorę nuo 4 pagr. rizikų: vandens, ugnies, gamtinių jėgų ir piktavališkos trečiųjų asmenų veikos. Naudos gavėjas vienareikšmiškai bus bankas. Tačiau draudžiantis namų turtą, tai jūs esate naudos gavėjas, o ne bankas. Bankui visiškai nerūpi, ar jūs draudžiate savo namų turtą ar ne.

„Ergo“ Draudimo Pasiūlymai ir Palyginimas su Kitomis Bendrovėmis

Dabar yra labai palankios sąlygos ateiti į ERGO draudimą iš kitų draudimų (kai yra imamos paskolos). Todėl, kad imant paskolą jūsų patalpos yra apdraustos pačiomis nepalankiausiomis sąlygomis. As galiu pasiulyti tikrai geresnes salygas uz prieinama kaina. Viska suderinsim su Jusu banku. Labai palankios salygos draudziantis namu turta.

Na nėra, nė per kur nėra Ergo kaina labai maža ar mažiausia, pakankamai sakyčiau normali, nors produktas iš esmės ir neblogas, kur kas didesnių priekaištų turėčiau tarkim LD nei ERGO. Tai ir būtų gerai, jei užuot dviem postais stūmusi reklamą, papasakotumėt, kuo tarkim ERGO geriau pvz. už SEESAM ar LD.

Esam apsidraudę butą Ergo bendrovėje. Mokėjom apie 250 Lt už 48 kv.m. butą. Esam labai patenkinti, nes mūsų namie dažnai prakuria bendri vamzdžiai. Paskutinį kartą užliejo mus, laimei nelabai smarkiai. Buvo sugadinta siena tamsiam kambary.

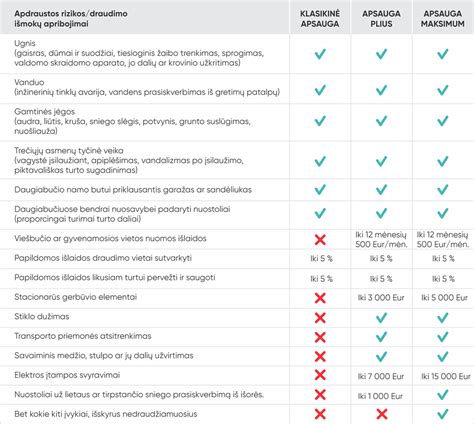

Draudimo Bendrovių Palyginimas

Šioje lentelėje pateikiami pagrindiniai skirtumai tarp skirtingų draudimo bendrovių:

| Draudimo Bendrovė | Privalumai | Trūkumai |

|---|---|---|

| Seesam Lietuva | Augantis sutarčių skaičius, dėmesys klientų poreikiams | Franšizės taikymas gaisrų atvejais |

| Lietuvos Draudimas | Patirtis rinkoje | Apribojimai turtui vagystės atveju |

| ERGO | Konkurencingos sąlygos, geras produktas | Kaina ne visada mažiausia |

tags: #atsiliepimai #apie #seeam #busto #draudima