Daugelyje šalių klesti nekilnojamojo turto (NT) nuomos verslas. Viešojoje erdvėje vyrauja nuomonė, kad skolintis iš banko, pirkti butą ir nuomoti jį - neapsimoka, nieko neuždirbsi. Pas mus šiuo klausimu vyrauja skeptiška nuomonė - atseit neapsimoka. Ar Lietuvoje nusipirkus butą už banko paskolą ir jį išnuomojus, galima uždirbti, ar tai galima laikyti verslu?

Iš pirmo žvilgsnio atrodo, kad skeptikai teisūs: koks gali būti pelnas, jei įmoka bankui praktiškai lygi nuomos kainai. Bet kai kurie žmonės elgiasi kitaip - perka butus už paskolas, taip pat nuomai, nors tai, atrodytų, prieštarauja logikai ir daugelio nuomonei - tiek ekonomistų, tiek etatinių interneto komentatorių.

Mano nuomone, reikia nepatingėti pasigilinti į nuomos verslo skaičius, išmanyti NT rinkos specifiką ir ilgalaikio investavimo į NT istoriją. Mūsų visų, gyvenusių socialistinėje sistemoje, supratimas apie finansinių operacijų galimybes (kartu ir pavojus) kapitalizme dar tik formuojasi. Todėl žmogui, suprantančiam investavimą tik kaip indėlį banke, kai gaunami fiksuoti procentai nuo įneštos sumos, arba žinančiam tik banką kojinėje, sunku suvokti, kad gali būti kitoks investavimas - į NT (pas mus skepticizmo padaugėjo po NT kainų burbulo). Nedirbančiam NT srityje tiesiogiai, sunku suskaičiuoti ilgalaikę tokios investicijos naudą ir pamatyti ekonominę prasmę.

Pateiksime pavyzdį.

Buto pirkimas su paskola Vilniuje

Tarkime, kad paėmę paskolą nusipirkote naują, įrengtą, 45-58 kv. m butą su baldais Vilniuje, pavyzdžiui, Pilaitėje. Buto kaina 230-280 tūkst. Lt. Įmokėjote bankui pradinį 20 proc. įnašą, pasirašėte 35 metų paskolos sutartį ir sutarėte mokėti anuitetiniu būdu (kai įmoka už paskolą pastovi). Esant 5 proc. palūkanoms (imame 5 proc. kaip istoriškai ilgu laikotarpiu susiformavusią vidutinę pinigų kainą), už likusią paskolos sumą (atėmus pradinę 45-60 tūkst.

Tai kur tas NT savininko pelnas, nes skaičiai rodo, kad, geriausiu atveju, kiek gauni iš nuomininko, tiek atiduodi bankui, ar gal net daugiau? Čia ir yra klaida, kurią daro visi ne iki galo į finansinę logiką įsigilinę žmonės ir dėl to vyrauja skeptiškas požiūris į nuomojamo būsto pelningumą.

Mūsų atveju palūkanų suma, mokama bankui, yra nuo 490 iki 595 Lt/mėn., o savo turto išpirkimui mokame nuo 440 iki 533 Lt/mėn. Pasvarstykime. Bankui mokame apie 540 Lt/mėn. palūkanų (skaičiuojame vidurkį). Šiuos kaštus išties galime nurašyti į išlaidas, nes juos mokame bankui už paskolintus pinigus, kitaip tariant, tai pinigų kaina ir jų mes niekada kaip investuotojas neatgausime. Su likusiais 485 Lt mes tiesiogiai dengiame savo būsto vertę. Jei, tarkime, po 35 metų tą butą parduotume visiškai jį išmokėję nuomininko lėšomis, tai atgautume visus būsto išpirkimui mokėtus pinigus.

Gerai, bet palyginkime su indėlių palūkanomis banke. Jei aš padėčiau 250 tūkst. Lt į banką, pavyzdžiui, su 3 proc. palūkanomis, tai per metus gaučiau 7500 Lt pajamų, o iš buto nuomos mano pelnas būtų 6000 Lt be mokesčių už vykdomą NT verslą. Tai už nuomą pajamos būtų mažesnės, o kur dar rūpesčiai dėl neprognozuojamų nuomininkų ir dažno jų keitimosi?

Jūs nevertinate to, kad norėdami padėti į banką 250 tūkst. Lt, pirmiausia turite juos turėti. Visiškai sutikčiau, kad labai puiku būtų turėti tiek sukauptų lėšų, kad būtų galima nusipirkti butą už 250 tūkst. Lt be paskolų (beje, tai ne toks ir retas atvejis), tada visos pajamos, kurias gautumėte iš nuomininko, liktų jums. Bet mes kalbame apie buto pirkimą su paskola, t. y. kad pirkdami butą bankui sumokate tik pradinį įnašą, lygų 20 proc. perkamo buto kainos, t. y. 50 tūkst. Lt, ir tai padarę gaunate 6000 Lt per metus pajamų. Suskaičiavus procentais jūsų pradinė 50 tūkst. Lt investicija atneša 12 proc. metinį pelną (dėl paprastumo savo skaičiavimuose nevertiname pajamų iš NT nuomos verslo mokesčio ir kaštų buto atnaujinimo darbams bei įrangai). Taigi jei tuos pačius 50 tūkst. Lt padėtume už 3 proc.

Taip, jeigu per tuos 35 metus NT kainos išliktų nepadidėjusios. Bet nepamirškime, kad yra infliacija ir metai iš metų NT nuomos ir pardavimo kaina tik didės, o jūsų šiandien paimtos paskolos suma tik mažės, todėl ir pajamingumas bus pakankamai aukštas, didesnis už indėlio banke procentus. Kalbant paprasčiau, tai NT nuoma yra verslas su didesne rizika negu pinigų laikymas banke. Visi turbūt žinome, kad rizikingesnė investicija sukuria investuotojui didesnę investicinę grąžą.

Atkreipkite dėmesį, kad Lietuvoje prognozuojama metinė infliacija šiuo metu yra apie 3 proc., o bankų palūkanos yra mažesnės už infliaciją (svarstomas netgi indėlių apmokestinimas, t. y. minusinės palūkanos). Kitas didelis ilgalaikio kredito privalumas tas, kad ir pačią paskolą po 10, 15, 20 metų jau mokėsite infliuotais pinigais, t. y. jūsų pajamos bet kuriuo atveju vien dėl infliacijos irgi išaugs (neaišku, kaip bus dėl perkamosios galios), o įmoka bankui liks tokia pat, t. y. sąlygiškai jums kuo toliau, tuo įmoka už paskolą jūsų biudžete sudarys vis mažesnę dalį.

Puikiai pamenu, kad prieš 10 metų minimalus atlyginimas buvo apie 450 Lt, o vidutinis apie 850 Lt/mėn. Nediskutuočiau, kad už prieš 10 metų gaunamą 850 Lt/mėn. vidutinį atlyginimą buvo galima mažiau nusipirkti, negu už dabar gaunamus 1700 Lt.

Nekilnojamojo turto ekspertas atsako į klausimus apie JAV būsto krizę | Techninė pagalba | WIRED

Kaip kinta nuomos kainos?

Skaičiavimas labai paprastas: jei vidutinė metinė infliacija būtų 3 proc., tai buto, kuris dabar nuomojamas už 1000 Lt/mėn., nuomos kaina po 25 metų turėtų būti apie 2000 Lt/mėn. Suprantama, kad ilgalaikėje perspektyvoje dėl infliacijos butų nuomos kaina bus didesnė negu dabar.

Bet, jei, pavyzdžiui, per ateinančius 1-5 metus butų nuomos kaina nukristų iki 600 Lt/mėn. Ką daryti, žlunga visas verslas? Jei taip atsitiktų, tai buto savininkas (jei būtų nupirkęs minimą butą Pilaitėje), savo nuomos versle per visa NT nuomos veiklos istoriją patirtų nuostolį, bet tik tuo atveju, jei buto nuomos kaina nukristų žemiau 540 Lt/mėn. Analizė rodo, kad tokia žema nuomos kaina net kriziniu laikotarpiu Pilaitėje iš esmės nebuvo pasiekta, t. y. nebuvo nukritusi žemiau sumos, kuri yra tiesioginės išlaidos banko palūkanoms apmokėti.

Nors vienas iš nuomininko gautas litas virš 540 Lt/mėn. jau yra tiesioginis savininko pelnas. Tokiu atveju, jei buto nuomos kaina būtų tik 540 Lt/mėn., savaime suprantama, pinigų sumą už buto išpirkimą turėtų mokėti buto savininkas iš kitų savo lėšų.

Aišku, nepatariame žmonėms užsiimti jokia investicine veikla, jeigu jie neturi sukaupę atsarginių pinigų juodai dienai. Tokie trumpalaikiai drastiški svyravimai gali sutrikdyti šeimos pajamų ir išlaidų srautus ir atvesti į bankrotą.

Tai, be jokių abejonių, tikrai atsitiks, kaip ir visoms kitoms investicijoms - į auksą, įmonių akcijas, žaliavų rinkas ir pan. Bet, palyginus vidutines metines vertes per ilgą laikotarpį, NT po 10 metų visada bus brangesnis. NT yra ilgalaikė investicija, todėl perkant nuomai nereiktų kreipti dėmesio į vertės svyravimus, tiesiog jei norėsite parduoti savo butą, reikia jį parduoti rinkos pakilimo metu.

Nepasakysiu nieko nauja. Tai pirmiausia visi trys didieji Lietuvos miestai: Vilnius, Kaunas ir Klaipėda. Būtų kvaila investuoti į butą nuomai tame provincijos miestelyje, kur demografinės sąlygos metai iš metų blogėja, nors ten už 150 tūkst. Jei kalbėtume apie tokią pat 3 proc. metinę infliaciją, dabar 250 tūkst. Lt kainuojantis butas po 25 metų turėtų kainuoti apie 500 tūkst. Lt.

Prognozę galima patikrinti specializuotuose istoriniuose NT rinkų portaluose, ją patvirtina pasaulinio lygio rinkos analitikai ir ekonomistai. Dar kartą akcentuočiau, kad ne butai pabrangsta, bet infliacija sumažina pinigų vertę.

Drįstu teigti, kad drąsiausieji, nepabūgę minties, kad dėl krizės nuotaikų jau ateina pasaulio pabaiga, apsipirko prieš 2-3 metus ir pagrįstai gali džiaugtis didele investicine grąža.

Beveik 90 proc. statančių namą šeimų jau turi nuosavą butą (su ar be banko paskolos), bet gerina savo gyvenimo sąlygas. Jiems kyla klausimas - ką daryti su butu? Dauguma net nesusimąstę ketina jį parduoti.

Naujos statybos būsto, kuris galimai bus plėtojamas per ateinančius 2-3 metus, kainos nekris. Tikėtina, kad jos net neišliks stabilios. Kodėl? Ekonominių prognozių lyderis pasaulyje „Oxford Economics“ naujausioje savo prognozių apžvalgoje numato, kad mūsų šalyje per ateinančius 8 metus metinė infliacija sieks 2 proc. ir daugiau. Lietuvos finansinės ir kredito institucijos dar atsargesnės ir prognozuoja daugiau kaip 3 proc. Tai reiškia, kad statybos darbai ir statybinės medžiagos ne tik nepigs, o, deja, tik brangs. Tą patį, beje, matome iki šiol, kai analizuojame 10 metų ar ilgesnio laikotarpio rodiklius, o ne piko ar viršpelnio momentą. Vadinasi, statybų savikainai, kurios beveik 80-90 procentų ir sudaro darbai bei statybinės žaliavos, deja, nėra jokių priežasčių mažėti, kaip ir nėra jokių ekonomiškai pagrįstų argumentų tikėtis naujos statybos - pirminės rinkos - būsto pigimo.

(Noriu pabrėžti, kad kalbame tik apie pirminę rinką, tai yra, kai būstas perkamas tiesiai iš statytojo rankų.)

Be abejo, žemės kaina gali kisti, priklausomai nuo ekonominių procesų. Susiklosčius nepalankiausiam scenarijui - užklupus dar vienai ekonominio sunkmečio bangai - naujo būsto rinkoje pirmiausia būtų galima tikėtis drastiškai smukusios paklausos. O tai reiškia, kad jeigu nebus perkančiųjų, nebus ir statančiųjų.

Tiems, kurie viliasi ateityje įsigyti naujos statybos objektą ar pasistatyti tinkamą būstą pigiau, deja, tikimybė išlieka itin menka. Tol, kol pinigai nuvertėja, statybos darbai ir medžiagos tik brangsta.

Kalbant apie prognozuojamas Lietuvai infliacijos perspektyvas, kurios svyruoja tarp 2 ir 3 proc., mūsų pinigai kasmet praranda (ir šiuo metu jau netenka) tų 2-3 proc. savo vertės. Protingas sprendimas siekiant išvengti infliacijos žalos mūsų pinigams - juos investuoti. Neapdairus ir itin neperspektyvus variantas, liaudiškai kalbant, yra kojinė: sutaupote nervus, bet tik ne pinigus.

Žinoma, šiuo atveju esu suinteresuotas asmuo, tačiau visada būsiu tos nuomonės, kad nekilnojamasis turtas yra viena stabiliausių ir saugiausių ilgalaikių investicijų.

Būsto kainų pokyčiai Lietuvoje. Šaltinis: Lietuvos bankas

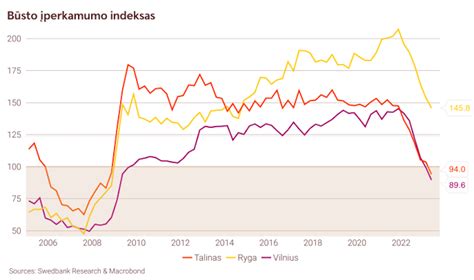

Būsto įperkamumas didmiesčiuose

Pasak ekonomistų, 15 procentų siekiantis atlyginimo atskaičius mokesčius augimas kaip ant mielių augino būsto įperkamumą Vilniuje. „Per metus būsto įperkamumo indeksas padidėjo 8 punktais ir užbrėžė dar vieną naują rekordo liniją. Lyginant su praėjusių metų pradžia, laikotarpis, reikalingas sutaupyti pradinei įnašai, sutrumpėjo 2,5 mėnesio. Vilniečiai vidutiniškai galėjo įpirkti 77 kvadratinių metrų būstą“, − sako V. Šimkus. Kaune būsto įperkamumas ir toliau išliko aukščiausias tarp didžiųjų Lietuvos miestų, tačiau jis augo lėčiau nei Vilniuje. Tam įtakos turėjo gana sparčiai augusios būsto kainos, nors atlyginimų augimas buvo panašus kaip ir Vilniuje. Kauniečiai pradiniam įnašui taupo trumpiausiai iš didmiesčių gyventojų − 21 mėnesį, ir per metus šis laikas sutrumpėjo vienu mėnesiu.

„Klaipėdoje būsto įperkamumo indeksas per metus sumenko 0,5 procentinio punkto. Nors kainų augimas Klaipėdoje buvo panašus į Kauno, tačiau neto atlyginimai Klaipėdoje augo 11 proc., tai yra, net 5 proc. punktais lėčiau nei Kaune. Visgi lyginant su praėjusiu ketvirčiu, būsto įperkamumas uostamiestyje šoktelėjo 7 punktais“, − komentuoja vyresnysis ekonomistas.

Šeima butą įperka ir indekso reikšmė lygi 100 tuomet, kai naujai įsigyjamo būsto 30 metų trukmės paskolos, siekiančios 85 proc. buto vertės, mėnesio įmoka yra lygi 30 proc. jos mėnesinių pajamų.

Nuomos pajamingumas

„Swedbank“ vyriausiasis ekonomistas Nerijus Mačiulis pastebi, kad visuose didžiuosiuose Lietuvos miestuose nuomos pajamingumas išlieka arti istorinio vidurkio. Tai rodo, kad, priešingai nei prieš dešimtmetį, būsto rinka vystosi tvariai ir perkaitimo ženklų nėra.

Pasak N. Mačiulio, nuomos pajamingumas rodo, kokią buto įsigijimo kainos dalį sudaro metinės jo nuomos pajamos. Vilniuje šiuo metu nuomos pajamingumas siekia apie 6 proc., Klaipėdoje 6,7 proc., Kaune - apie 7,7 procento. Panašiu tempu didėjančios butų ir jų nuomos kainos rodo, kad kainų pokyčius lemia ne spekuliacijos, o reali būsto paklausa.

„Tolimesnį butų sandorių skaičiaus ir kainų augimą skatina ne tik sparčiai didėjančios gyventojų pajamos, bet ir gerėjančios demografinės tendencijos. Šiemet į Lietuvą atvyko beveik 3 tūkst. daugiau gyventojų nei išvyko iš šalies, ir teigiamos migracijos tendencijos nustelbė neigiamas natūralias gyventojų kaitos tendencijas.

Vis tik pagrindiniu būsto rinkos tendencijų veiksniu tampa nuo mūsų nepriklausantys procesai. Didėjanti įtampa tarp JAV ir Kinijos gali toliau slopinti ne tik pasaulinę prekybą ir Lietuvos eksporto augimą, bet ir gyventojų lūkesčius bei norą įsigyti būstą“, − pabrėžia ekonomistas.

Tačiau jis atkreipia dėmesį į tai, kad tuo pačiu metu didesnis ekonomikos augimo neapibrėžtumas verčia centrinius bankus atidėti palūkanų didinimo planus ar net ieškoti papildomų ekonomikos skatinimo priemonių.

„Europos centrinis bankas palūkanų žada nedidinti bent iki kitų metų vasaros, todėl skolinimosi sąlygos ir toliau išliks palankios. Šiemet vidutinės būsto paskolos palūkanos Lietuvoje siekė 2,5 procento. Palyginimui, Latvijoje ir Estijoje jos buvo šiek tiek didesnės ir siekė, atitinkamai, 2,9 ir 2,8 procento“, − komentuoja „Swedbank“ vyriausiasis ekonomistas N. Mačiulis.

„Swedbank“ būsto įperkamumo indeksas parodo, kaip standartinį 55 kvadratinių metrų butą įperka šeima, kurios pajamos siekia pusantro vidutinio atlyginimo.

Būsto įperkamumo indeksas didmiesčiuose. Šaltinis: Swedbank

Būsto kainų augimas didmiesčiuose

Pasak „Swedbank“ ekonomisto, Vilniuje būsto rinka išliko labai aktyvi. Per metus sandorių skaičius sostinėje augo beveik 21 proc., o naujų būtų pardavimai šoktelėjo net 43 procentais.

„Aukšta būsto paklausa ir spartus atlyginimų augimas atsispindėjo ir Vilniaus būsto kainose. Būsto kainos Viliuje pirmąjį šių metų ketvirtį vidutiniškai augo 5 proc. per metus ir siekė 1529 eurus už vieną kvadratinį metrą“, − komentuoja V. Šimkus.

Jis pastebi, kad Kaune būsto kainas į viršų tempė didelis naujo būsto rinkos aktyvumas. Per metus būstas Kaune brango 10 proc., senos statybos būstas augo lėčiau, tačiau naujų butų sandorius skaičius pirmą ketvirtį augo net 38 proc. Kita vertus, naujos statybos butai Kaune užima dvigubai mažesnę dalį lyginant su Vilniumi - jų dalis siekia apie 23 proc.

„Klaipėdoje vyravo panašios tendencijos − būstas uostamiestyje per metus brango 9 proc., sandorių skaičius tuo pačiu laikotarpiu išaugo beveik 12 procentų. Naujas būstas Klaipėdoje brango dvigubai sparčiau nei senos statybos butai, atitinkamai, 11 proc. ir 5 proc. Per metus Klaipėdoje patrigubėjo naujos statybos butų pardavimai, tačiau Klaipėda pasižymi seklia nekilnojamo turto rinka, ir keli nekilnojamojo turto projektai gali smarkiai koreguoti statistiką“, − sako V. Šimkus.

Legalus būsto nuoma

Pirmas žingsnis link "legalumo" yra nuomos sutartis, kurioje numatytos visos nuomos sąlygos ir kaina. Nuomos sutartis turi būti sudaryta tvarkingai, galbūt kartais nepakaks standartinės sutarties iš interneto. Tokiu atveju nuomotojui ir nuomininkui rekomenduojama kreiptis į patyrusius brokerius kurie galės peržvelgti sutartį arba turi kreiptis į teisininkus, kad nereiktų sutarčių perrašyti kelis kartus. Norint prisiregistruoti nuomojamame bute ar name, reikalinga galiojanti nuomos sutartis su visais būtinais rekvizitais.

Pagal įstatymus taip, tačiau praktika rodo ką kita. Pasikeitus finansinėms ir šeimyninėms aplinkybėms, nuomotojas ir nuomininkas dažniau linkęs žodinę sutarti keisti arba nutraukti. Keletas eurų kainuoja įregistruoti sudarytą nuomos sutartį VĮ "Registrų centras" tai galima padaryti ir internetu. Jei esate nuomininkas ir ketinate įsigyti savo būstą, oficialios institucijos gali pareikalauti įrodyti, kur gyvenate ir ar jūsų nepilnamečių vaikų teisės į būstą yra užtikrinamos.

Kadangi nuomojate savo turtą ir už tai gaunate nuolatines pajamas, esate traktuojamas kaip savarankiškai dirbantis žmogus. Ne, jūs verslo nevykdote, tačiau dirbate savarankiškai. Dėl to valstybei reikia susimokėti mokesčius.

Yra du būdai, kaip galima susimokėti mokesčius už nuomą:

- Pagal verslo liudijimą. Tai yra fiksuotas metinis mokestis.

- 15 proc. GPM. Gyventojų pajamų mokestis yra 15 proc. nuo gautų pajamų.

Verslo liudijimo kainos skirtinguose miestuose:

- Vilniuje toks mokestis yra 684 eurai.

- Kaune - 520 eurų.

- Klaipėdoje - 209 eurai.

Jei neapibrėžiama savivaldybė, kaina yra fiksuota 684 eurai. Visos savivaldybės mokestį nustato pačios, tad mokesčiai rajone ir didmiestyje yra skirtingi. Pavyzdžiui, nuomojant būstą Vilniaus rajone, o ne mieste, mokestis yra tik 130 eurų, Kauno rajone - 35 eurai, o Klaipėdos rajone - 1 euras. Bent jau tokius skaičius pateikia speciali VMI verslo liudijimų mokesčių skaičiuoklė.

Paskaičiuoti nesudėtinga. Sakykime, butą Vilniuje nuomojate už 400 eurų per mėnesį. Per metus gaunate 400 eur. x 12 mėn. = 4800 eur. pajamas. Nuo jų reikia sumokėti 15 proc., o tai yra 720 eurų. Jei butą nuomojate už 300, tada mokesčių teks susimokėti 300 x 12 = 3600 x 15 proc. = 540 eurų.

Aritmetika paprasta. Jei Vilniaus mieste nuomojate vienam fiziniam asmeniui visus metus ir gaunate stabilias pajamas, didesnes, nei 4650 eurų (po 380 eur. per mėnesį), labiau apsimoka verslo liudijimas. Jei per metus iš nuomos gaunate mažiau, nei 4650 eurų pajamų, tada labiau apsimoka mokėti GPM.

Rajonuose verslo liudijimo nauda yra akivaizdi. Greičiausiai taip valstybė skatina provincijos žmones nuomoti legaliai.

Kai kitais metais deklaruodami sumokėsite mokesčius (gal ir nereikės mokėti iš viso, jei VMI grąžinama suma bus didesnė...), galėsite drąsiai teigti, kad nuomojate legaliai, mokate visus mokesčius. Jauniems žmonėms tai imponuoja, nes jie nelabai yra linkę duoti kyšius ar slėpti mokesčius. Taip pat legali sutartis labai padeda, jei kyla ginčas tarp nuomotojo ir nuomininko, jei reikalinga pagalba dėl iškraustymo ar skolų padengimo.

Beveik visi anksčiau ar vėliau turime priimti sprendimą - pirkti nuosavą būstą ar jį nuomotis. Toks sprendimas yra subjektyvus ir priklauso nuo asmeninių preferencijų bei aplinkybių, tačiau visgi yra argumentų, kurie gali padėti apsispręsti.