Buto, kotedžo ar namo pirkimas yra malonus, tačiau sudėtingas procesas. Nesvarbu, ar būstą pirkote anksčiau, ar perkate pirmą kartą, jūsų laukia sudėtingas procesas, reikalaujantis daug apsvarstymų ir kompromisų. Todėl ypač dažnai sulaukiama klausimo, kokie yra tie, pagrindiniai, buto pirkimo žingsniai?

Šiame straipsnyje detaliai aptarsime buto pirkimo eigą, nuo pasiruošimo iki nuosavybės įregistravimo, ir pateiksime naudingas nuorodas.

Pasiruošimas Būsto Pirkimui

Prieš pradedant būsto paieškas, svarbu atlikti namų darbus ir įvertinti savo finansines galimybes bei poreikius.

Finansinių Galimybių Įvertinimas

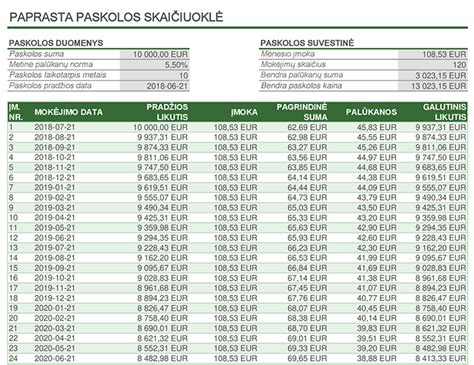

Pirmasis žingsnis - aiškiai suvokti savo finansines galimybes. Įvertinkite, kiek lėšų galite skirti pradiniam įnašui, kokį būsto paskolos dydį galite gauti ir kokias mėnesines įmokas pajėgsite mokėti. Informaciją apie būsto paskolas ir kreditavimo sąlygas rasite komercinių bankų svetainėse.

Jeigu esate pilnai apsisprendę įsigyti būstą su banko paskola, pirmiausiai rekomenduojame kreiptis į banką, arba preliminariai pasiskaičiuoti savo finansines galimybes. Tai padaryti galite su paskolos skaičiuokle, arba nuvykę į vieną iš banko skyrių.

Svarbu įvertinti ne tik dabartinę finansinę situaciją, bet ir numatyti galimus pokyčius ateityje. Būsto paskola yra ilgalaikis finansinis įsipareigojimas, todėl nusprendus jį prisiimti, reikėtų įvertinti ne tik dabartinę savo ar šeimos situaciją.

Perkant naujos statybos būstą, bendroji taisyklė pradiniam įnašui yra ta, kad nuosavos lėšos turėtų siekti ne mažiau kaip 15-20 proc. įsigyjamo būsto kainos ar vertės. Tačiau jei išsirinkote senesnės statybos būstą, jums gali prireikti didesnio pradinio įnašo.

Kita svarbi taisyklė - mėnesio būsto paskolos įmoka kartu su kitais finansiniais įsipareigojimais negalės būti didesnė kaip 40 proc. šeimos pajamų.

Be to, kliento galimybes mokėti paskolos įmokas bankas vertina pagal kelis scenarijus, iš kurių viena yra hipotetinė situacija, jog metinė palūkanų kartelė pasiekia 5 procentus.

Nereikėtų pamiršti ir visų papildomų su būsto įsigijimu susijusių mokesčių, įskaitant sutarties sudarymo, notaro, būsto įkeitimo mokesčius.

Būsto paskolų pradžiamokslis (pirmą kartą perkantiems būstą)

Būsto Paieška ir Reikalavimai

Prieš pradedant paieškas, atsakykite sau į keletą klausimų:

- Kiek laiko planuojate gyventi išsirinktame būste?

- Kokie svarbiausi reikalavimai naujam būstui?

- Kokios papildomos savybės, kurios pageidautinos, bet nėra būtinos?

Atsakius į šiuos klausimus, žinosite kokio būsto ieškoti, kokiame rajone. Pradėję paieškas, naudokitės pagrindiniais būsto pardavimo portalais, juose pasirinkimas yra bene didžiausias. Paieškų metu filtruokite pasirinkimus įvesdami pageidaujamą miestą, mikrorajoną ar net gatvę, kambarių skaičių, plotą, namo tipą, šildymo būdą.

Kuo daugiau galvosite apie tai, ko norite, tuo lengviau bus. Vartykite skelbimus ir kurkite prioritetų sąrašą: tai padės lengviau suprasti, kas jums patinka, kokie yra esminiai dalykai ir be ko galite gyventi.

Didelę buto vertės dalį sudaro vieta mieste. Nusipirkus butą Tarandėje, norint jį parduoti gali tekti ilgiau ieškoti pirkėjų. Taip pat svarbu domėtis, kokie numatomi teritorijų pokyčiai aplink sudominusį būstą. Skirkite laiko pažiūrėti Vilniaus planavimo žemėlapį.

Butai pirmame aukšte dažnai turi langus į praėjimus bei didesnius šildymo kaštus. Viršutinio aukšto gyventojai negirdi kaimynų žingsnių, bet susiduria su didesniu karščiu vasaros metu. Taip pat įvertinkite nuo gatvės skleidžiamą triukšmą.

Jeigu butą perkate senos statybos name - būtinai patikrinkite šildymo sąskaitas. Kartais geriau mokėti bankui 50 eur daugiau paskolos, nei šildyti kiaurą namą.

Turto Įvertinimas

Kad gauti reikiamą sumą pinigų, nekilnojamajam turtui įsigyti, bankas reikalauja atlikti turto vertinimą. Užsisakę turto vertinimą, įsitikinsite, ar Jūsų išsirinkto nekilnojamojo turto vertė yra reali ir ar nepermokate.

Oficialus turto vertinimas reikalingas bankui dėl paskolos dydžio. Turto vertinimas kainuoja nuo 100 eur, tačiau jį užsakius teks keletą dienų palaukti.

Išsirinkę konkretų objektą ir susitarę su jo savininku užsakykite turto vertinimą. Tai padės išsiaiškinti tikslesnę turto kainą ir vertą, o būstą įsigyjant skolintomis lėšomis, ataskaitą būtina pateikti kredito įstaigoms. Ataskaita parengiama per 1 d. d. nuo visų dokumentų pateikimo, jos kaina priklauso nuo objekto.

Taip pat svarbu įsitikinti, kad tvarkingi dokumentai ir nėra apribojimų. Pavyzdžiui, areštai, įkeitimai, hipoteka, banko leidimas parduoti, nuosavybės teisė, nesumokėti mokesčiai bendrijai, nebaigtas pirkimo sandoris, neįteisinta statyba, neatlikti kadastriniai matavimai, nesutvarkytos komunikacijos, detalaus ir bendrojo plano įtaka, kitos kliūtys parduoti objektą.

Paskolos Gavimo Etapai

Paskolos Paraiška

Kitas svarbus žingsnis - paskolos paraiška. Pirmasis apsilankymas banke reikalingas tik visai informacijai apie paskolos gavimą surinkti, o dabar, kai jau esate apsisprendę dėl būsto, reikia pateikti paraišką. Tai galite padaryti nuvykę į banko skyrių arba pildyti paraišką internetu.

Prieš kažkam sumokėdami avansą, privalote įsitikinti, kad gausite reikiamą paskolą. Su banku išsiaiškinkite kokios sutarties sąlygos, terminai, papildomos išlaidos, administraciniai mokesčiai, sutarties pakeitimo galimybės.

Dėl paskolos kreipkitės į keletą bankų. Banko svarstymas dėl paskolos suteikimo gali užtrukti keletą dienų. Bankas gali paprašyti papildomų dokumentų pajamoms įrodyti.

Norint sužinoti banko atsakymą dėl būsto paskolos, paraišką paskolai gauti reikia užpildyti interneto banke ir per trumpą laiką bankas jums pateiks atsakymą. Užpildžius prašymą paskolai gauti jokių papildomų veiksmų atlikti nebereikia - banko konsultantai patys susisiekia su klientu, pristato sprendimą ir sutaria dėl tolimesnių veiksmų.

Dokumentai kurių reikės paskolos paraiškai: asmens tapatybės dokumentas, paskolos paraiška, realios turto vertės ataskaita (jeigu reikia). Jeigu paskolą imate kartu su sutuoktiniu, reikės tokių pačių dokumentų ir jam.

Banko Sprendimas

Užpildžius paraišką ir pateikus visus būtinus dokumentus, bankas pradeda vertinti paskolos suteikimo riziką, nustatomos paskolos sąlygos. Banko sprendimai dažniausiai priimami per 48 valandas. Apie sprendimą esate informuojami telefonu arba elektroniniu paštu.

Bankai pateikia itin išsamius sprendimus, kuriuose yra išdėstoma visa svarbiausia informacija apie paskolą: paskolos rūšis, palūkanos, suma, terminai ir kitos išlaidos. Jeigu dėl paskolos gavimo kreipėtės tik į vieną banką ir jis atmetė sprendimą suteikti paskolą, galite kreiptis į kitą banką su reikiamais dokumentais. Galite kreiptis į tiek bankų, kiek norite.

Jei radote jums patinkantį būstą, kuris atitinka keliamus kriterijus ir jūsų finansines galimybes, metas susipažinti su pagrindinėmis banko finansavimo suteikimo sąlygomis, etapais ir palūkanų apskaičiavimo tvarka.

Paskolos Sutartis

Vienas iš svarbiausių etapų, su banko parengta sutartimi turite pilnai susipažinti ir ją atidžiai perskaityti. Prieš pasirašant sutartį reikia susipažinti su visais joje esančiais punktais, o esant neatitikimams arba neesant tikriems dėl tam tikrų sąlygų, būtinai kreiptis į banko skyriaus konsultantą.

Pirkimo-Pardavimo Sutartis

Preliminari Sutartis

Perkant savais pinigais ir su banko paskola, turite pasirašyti su Pardavėju preliminarią nekilnojamojo turto pirkimo - pardavimo sutartį ir sumokėti avansą, kuris bus įskaičiuotas į bendrą kainą. Preliminari sutartis apsaugo pirkėjo ir pardavėjo interesus.

Kai esate tikri savo galimybėmis skolintis iš banko, galima derėtis dėl patinkančio buto ir visų pirkimo sąlygų su pardavėju. Aptarkite išsikraustymo sąlygas, kokie baldai bus paliekami.

Visada sudarykite preliminarią sutartį. Preliminarioji sutartis turi būti rašytinė. Dažniausiai, tai padaryti pasiūlys pats pardavėjas, nes kiekvienas yra suinteresuotas turėti garantiją, kad po žodinio susitarimo seks realūs veiksmai.

Pasirašius preliminariąją sutartį reikia pasiruošti pagrindiniam notariniam sandoriui - turto pirkimo-pardavimo sutarties sudarymui. Iki pasirašymo reikės: sumokėti avansą, atlikti turto vertinimą, jei tai nebuvo padaryta anksčiau (vertinimo reikalaus kredito įstaiga), gauti kredito įstaigos raštą dėl paskolos suteikimo.

Notarinė Sutartis

Notarinė sutartis pasirašoma, kuomet pirkėjas jau turi banko kredito sutartį arba garantinį raštą (jei turtas perkamas su banko paskola) ir pardavėjas yra įvykdęs visus savo įsipareigojimus, turi visus dokumentus ir pažymas reikalingas atlikti notarinį sandorį.

Gavus paskolos sutartį, laikas keliauti pas notarą. Vizitą protingiausia būtų užsisakyti iš anksto. Iki apsilankymo pas notarą, pardavėjui reikia sumokėti visą savo lėšomis mokamą dalį už turtą. Notaras kreipiasi į Registrų centrą dėl turto registravimo.

Sandorio šalys gali laisvai pasirinkti notarą ar notarų biurą, kuriame bus tvirtinama pagrindinė sutartis. Pirmiausia, dokumentus notarui turi pateikti turto savininkas, kad notaras gautų jo sutikimą turto duomenų tikrinimui, patikrintų juos viešuose registruose bei užtikrintų sandorio teisėtumą.

Notarui reikia pateikti: visų pirkėjų asmens dokumentus; kredito įstaigos išduotą raštą dėl kredito suteikimo; vedybų sutartį (jei pirkėjai yra santuokoje ir tokia sutartis sudaryta); įgaliojimą, jei pirkėją atstovauja įgaliotas asmuo; mokėjimo nurodymą, kuriuo patvirtinamas pradinio įnašo (kainos dalies) sumokėjimo faktas; kitus dokumentus pagal individualią situaciją.

Išlaidas notarui privalo apmokėti pirkėjas, nebent su pardavėju sutarsite kitaip. Civilinis kodeksas numato, kad pirkėjas privalo padengti ir kitas sutarties sudarymo išlaidas, apie kurias dažnai nepagalvojama.

Galimos papildomos išlaidos:

- Preliminarios sutarties pasirašymas nekainuos, nebent ją tvirtinsite notarine tvarka - tai kainuotų 100-150 Eur;

- Turto vertinimas - 100-300 Eur;

- Kredito sutarties mokestis - apie 0,5 proc. kredito sumos;

- Notaro atlyginimas - 0,37 procento nuo sandorio šalių nurodytos nekilnojamojo daikto kainos, bet ne mažiau nei 76 Eur ir ne daugiau kaip 5 000 Eur;

- Hipotekos sutarties patvirtinimas - nuo 54 iki 360 eurų.

Atkreipiamas dėmesys, kad notaro įkainis nurodytas be pridėtinės vertės mokesčio ir kiekvienu konkrečiu atveju apskaičiuojamas ne tik už atliktą notarinį veiksmą, bet ir parengtą sandorio projektą, suteiktą konsultaciją ir (ar) techninę paslaugą.

Nuosavybės teisės į naujai įsigytą būstą vieno langelio principu registruojamos elektroniniu būdu - iš karto po sandorio sudarymo. Prašymas pateikiamas notarui, o notaras perduoda jį Registrų centrui. Todėl nenustebkite, kai sąskaitoje už notaro paslaugas rasite ir papildomų išlaidų, kurios nėra skirtos notarui.

Jeigu turite nepilnamečių vaikų, Jums taip pat reikės teismo leidimo, kad galėtumėte užstatyti įgytą turtą bankui. Į teismą su dokumentais reikia kreiptis po pirkimo-pardavimo sutarties pasirašymo pas notarą. Laikotarpis nuo 5-14 d.d. Nekilnojamojo turto brokeris, padės Jums susitvarkyti teismo leidimą.

Hipoteka ir Atsiskaitymas

Hipotekos Sutartis

Kad sandoris būtų pilnai įvykdytas, yra privalomas turto įkeitimas bankui. Turto įkeitimas atliekamas taip pat pas notarą. Prieš įkeičiant turtą bankui, privaloma apdrausti turtą nuo nelaimingų atsitikimų.

Informuokite savo banką dėl notarinės pirkimo-pardavimo sutarties. Bankas gavęs informaciją dėl sutarties įregistravimo suorganizuoja susitikimą pas notarą dėl hipotekos.

Pas notarą ir įkeičiame perkamą butą bankui. Už įkeitimą reikės susimokėti.

Hipotekos sutartis tvirtinama notarine tvarka. Iki jos tvirtinimo turite sudaryti kredito sutartį su kredito įstaiga.

Hipotekos sutartis Sutarčių ir teisių suvaržymų registre registruojama tuo pačiu, vieno langelio principu. Po jos įregistravimo pirkėjo kreditorius išmoka pirkėjui suteiktą kreditą.

Galutinis Atsiskaitymas

Šis nepelnytai užmirštas žingsnis yra labai svarbus, nes ateityje gali turėti pasekmių. Pirkėjui galutinai ir tinkamai atsiskaičius su pardavėju (nepaisant to, ar atsiskaitoma asmeninėmis, ar skolintomis lėšomis), pardavėjas turi tai patvirtinti.

Pareiškimo pagrindu notaras išduoda liudijimą apie galutinį atsiskaitymą pagal pirkimo-pardavimo sutartį. Liudijimas yra pagrindas išregistruoti visus apribojimus, susijusius su turtu - pvz., įsiskolinimą, apribojimą disponuoti, įsipareigojimą įkeisti ir pan.

Jei liudijimas nėra išduodamas ir žymos / apribojimai turtui nėra išregistruojami, gyventi jame galima, bet prireikus būstą parduoti, teks šį žingsnį žengti. Tik tuomet gali būti žymiai sunkiai rasti pardavėją ir pareikalauti patvirtinti faktą, įvykusį prieš daug metų.

Perkant savais pinigais, sumokate visą sumą už perkamą turtą pardavėjui notaro metu. Pardavėjas gavęs visą pinigų sumą, privalo atvykti į notarų biurą, kuriame pasirašė pirkimo - pardavimo sutartį ir pasirašyti dokumentą, patvirtindamas, kad visus pinigus gavo. Tuomet panaikinama žima apie nepilną atsiskaitymą registrų centre.

Faktinio Turto Priėmimo-Perdavimo Aktas

Šiuo aktu pirkėjui aktualu užfiksuoti faktinę perduodamo turto būklę, perduodamus baldus, buitinę techniką, patekimo į turtą prietaisus (raktus, pultelius ar pan.) ir skaitiklių rodmenis.

Jo sudarymo esmė - šalių susitarimas ir patvirtinimas, nuo kurio momento pirkėjas privalo mokėti už komunalines paslaugas, gali laisvai disponuoti daiktais ar, tarkim, pasikeisti spynas. Taip pat reikia nepamiršti savo vardu sudaryti sutartis su komunalinių paslaugų įmonėmis.

Nuosavybės Įregistravimas

Atlikus notarinį sandorį, notaras privalo įregistruoti Jūsų nuosavybės teisę Registrų centre. Po to, kai notaras patvirtina pirkimo-pardavimo sutartį, ji registruojama Nekilnojamojo turto registre. Tik tada pirkėjas tampa oficialiu buto savininku. Registraciją atlieka notaras arba galima kreiptis į Registrų centrą.

Sveikiname! Buto, kotedžo ar namo pirkimas yra malonus, tačiau sudėtingas procesas. Tuomet tikrai įsigysite tokį turtą, kuris atitiks jūsų biudžetą bei realią rinkos kainą ir pakankamai ilgai tarnaus jūsų poreikiams.

Jei norėtumėte sužinoti daugiau informacijos apie būsto pirkimo procesą, rekomenduojame kreiptis patarimo į nekilnojamojo turto brokerį susijusias su nekilnojamuoju turtu.

Atsakingai įvertinkite savo finansines galimybes ir pasirinkite būstą, kuris atitinka Jūsų poreikius bei galimybes!